1.はじめに

本稿はPycia and Woodward(2026)を紹介することを目的としています。Pycia and Woodward(2026)は、経済学における五大誌の一角を占めると言われているJournal of Political Economy誌に2026年に掲載された論文であり、国債入札の方式(ダッチ方式或いはコンベンショナル方式)のどちらが望ましいか等について議論した近年の理論研究において、注目されている論文の一つです。しかも先行研究の紹介も充実しています。もっとも、この論文は難渋であることでも知られています。そこで、本稿では本論文の内容をコンパクトに解説し、併せて本論文で紹介されている先行研究も紹介することで、入札理論の理解を深めることを目指します。

日本だけでなく世界的に見ても国債の入札方式はダッチ方式かコンベンショナル方式かのいずれかである、このことは6年前に筆者らが行ったサーベイ(石田・服部, 2020)でも述べたことです*2。そしてダッチ方式とコンベンショナル方式について、どちらの方式の方が優れているのかについては何十年にも亙る研究の蓄積がありながら、今でも多くの研究が行われています。石田・服部(2020)ではダッチ方式とコンベンショナル方式の優劣について、勝者の呪い、共謀、スクイーズなど、市場の置かれている問題点がはっきりしている場合については述べたものの、数学的にも論理構成的にも難渋である理論論文についてまでは十分に触れていませんでした。本稿では国債入札方式に係る理論論文で近刊の最重要論文であるPycia and Woodward(2026)について、出来るだけ前提条件や主張内容を委細に説明することを通じ、少しでも斯界理論論文への理解を深めることを目的とします。

研究の紹介に入る前に、斯界の理論研究の枠組みを紹介します。まずは個々の投資家は何らかの情報を外部から受け取った上で、国債に対する評価額を決定します。受け取る情報は、発行体と投資家では異なり得ますが、各投資家は同一の情報を受け取るという(強めの)仮定が置かれています*3。国債に対する評価額は一定ではなく、1つ目の国債、2つ目の国債、3つ目の国債……それぞれで違う評価額となり、国債の(限界的な)評価額は1つ目、2つ目、3つ目と増えていくにつれて単調減少していくと仮定されています*4。そして、評価額vの国債を支払額bで入手することが出来れば、投資家はv-bの利得を得る*5と考えます。その上で、発行体は発行量を確定的ではなく確率的にすることが出来、また留保価格(その価格未満の入札は無効とする価格。理論的に、その留保価格が公表される場合と非公表の場合が有り得る*6。)を設けることが出来るとしています。発行体は、留保価格について、また発行量が確率的である場合における確定した供給量について、公表するか否かを選び得ます。

当然のことながら、このような枠組みは現実の様々な面を捨象しています*7が、経済学の理論は現実のエッセンスだけを抽出したものであり、上手くいった理論論文ですら現実の一部を説明できるに過ぎないことには留意する必要があります。更に、理論論文では、前提条件を追加すれば追加するほどシャープな結果を得られるようになりますが、その分、前提条件が多いので適用範囲が狭くなる、すなわち上手くいった理論論文ですら適用範囲の広範性と結果の明瞭性の間にトレードオフがあることにも留意する必要があります。

簡単にPycia and Woodward(2026)の貢献について言及します。同論文は、発行体の収益という観点を中心に、ダッチ方式よりもコンベンショナル方式が発行体の収益*8が高くなるような場合を中心に詳細な分析をしています。例えば、ダッチ方式とコンベンショナル方式を比較した著名な論文としてAusubel et al.(2014)がありますが、Ausubel et al.(2014)よりも照準を絞っている分、Ausubel et al.(2014)よりも明瞭な結果を出しているのがPycia and Woodward(2026)の特徴です。筆者らが以前記載したサーベイ(石田・服部, 2020)で言及したとおり、実務的に見ればダッチ方式とコンベンショナル方式で大差が見られないことが少なくありませんが、そのことを理論的にどのように裏付けられるのか、1つの説明を与えているのもPycia and Woodward(2026)の特徴です。

以下では、まずPycia and Woodward(2026)の論文の概要を説明します。その上で、同論文の定理について説明します。

2.Pycia and Woodward(2026)の概要

オークションの理論論文では、投資家の国債に対する評価額について、様々な前提が置かれます。代表的な前提の置き方としては、(1)個々の投資家が国債についてそれぞれ異なる評価額を有した上で他の投資家の評価額が正確には分からない上で入札に参加しているという私的価値(private value)、及び(2)個々の投資家が国債について同一の価値を有しているが入札時点ではその正確な価値が分かっていないという共通価値(common value)が挙げられます。また、各投資家と発行体がどの程度同一の情報を持っているのかについても様々な前提が置かれています。

この論文について述べると、入札者間の情報非対称や個別的な私的価値のばらつきは捨象しているという意味で私的価値の場合の不確実性も共通価値の場合の不確実性も無いような、かなり分かりやすいモデル設定が行われています。具体的には、あらゆる入札者が同一の情報*9を受け取り、各投資家は国債について同一の評価関数に基づく評価をし、その評価関数は受け取る情報に依存する*10という設定の下で、深堀した分析を行っています*11(情報を受け取るまでどのような情報を受け取るかは分からないという不確実性は勘案しており、その意味で各投資家が共通シグナルに依存する価値を持つというモデル設定となっています)。石田・服部(2020)で紹介したAusubel et al.(2014)では各投資家が対称的であるような場合はコンベンショナル方式がダッチ方式よりも優位になりやすいと例を挙げつつ議論していますが、Pycia and Woodward(2026)でもその方向の結論となっています。その上で、この論文では、落札に当たり留保価格を設けることが考えうる*12ほか、例えば供給量を完全には公表しない*13ことや、そもそも供給量を事前には確定させずに事後的に確定させる方法*14なども考えられるように設計されています。そして、ダッチ方式であっても、コンベンショナル方式であっても、発行体の収益が最大化されるように最適設計された国債入札のやり方を検討対象としています。ここで、上記の最適設計の対象となるものは留保価格の有無(あれば留保価格)、供給量の確定非確定、供給量の公表非公表など、様々な入札のパラメータです。

この論文の特徴は、検討対象を絞り込んでいる分、シャープな結論を導いているところです。掻い摘んで言えば、この論文では、以下の3つのことを述べています。

(1)コンベンショナル方式については、供給量を確率的ではなく確定的にする方が、また非公表にするよりも公表する方が、収益向上の観点からは望ましい。

(2)最適設計されたコンベンショナル方式における収益は最適設計されたダッチ方式における収益以上。すなわち、限定された条件下ではあるが、コンベンショナル方式下における発行体収益がダッチ方式下における発行体収益以上となることを示した。

(3)投資家と発行体が同一の情報を有しているなど、更に限定された条件下では、最適設計されたコンベンショナル方式における収益と最適設計されたダッチ方式における収益が一致することを示した。

その上で、限定条件下とは言え、入札の最適設計を解析的に解けるくらいまでコンベンショナル方式の理論的構造を解明したのがPycia and Woodward(2026)の貢献と言えるかと考えられます。実際、コンベンショナル方式では均衡が存在する場合、均衡が実質的に一意に定まるため、発行体が直面する設計問題(供給量・留保価格等の選択)が明確に定義でき、これを解析的に解くことが可能となっている点が理論的な進展ということもできます。

これらについてもう少し詳述します。

(1)既存研究でもコンベンショナル方式では投資家がどのような入札をするのかが一意に決まりやすいのに対して、ダッチ方式ではどのような入札をするのかが一意に決まりづらいことが知られていましたが、Pycia and Woodward(2026)ではコンベンショナル方式については、幅広い状況において入札について均衡戦略が存在することを示した*15上で、その際には投資家がどのような入札をするのかを一意に解析的に求めることが出来る*16ことを示しました。特に、落札ギリギリの入札価格は投資家の国債評価額に一致することを示しました*17。すなわち、コンベンショナル方式の下では落札ギリギリの国債についてはshading(入札額を評価額よりも低い値にすること。)が行われないことが示されたことになります*18。直観的には、自分の応札価格がそのまま支払いになるため、評価額以上には入れないし、落札ギリギリの国債については評価額そのものを入れることが最適になるという説明になります。

その上で、コンベンショナル方式について、一定の条件の下、いかなる留保価格が設定されていても、或いは留保価格が設定されていなくても、供給量を確率的ではなく確定的にする方が、また例え供給量を確率的にするとしてもその供給量が確定した後はそれを非公表にするよりも公表する方が発行体の収益が大きくなることを示しました。この論文ではこのことをtransparency of optimal supplyと述べています。この結果は、例えばコンベンショナル方式下では、ドイツで見られるようなリテンション・クオート*19に一石を投じる内容になっています(リテンション・クオートのような仕組みはPycia and Woodward(2026)にあるような発行体収益とは違う理屈で正当化されるものと想像されます)*20。

他方でダッチ方式では必ずしも確定性・透明性によって収益が最大化されるわけではないと述べています。論文内でも、ダッチ方式で透明性・確定性が必ずしも最適にならない主因として、ダッチ方式では均衡が複数存在(Wilson, 1979; Klemperer and Meyer, 1989; Wang and Zender, 2002)し、供給のランダム化等が低収益均衡や(暗黙の)共謀といった均衡を崩しうる点を強調しているところです。実際、ダッチ方式では落札価格を決定する入札額、すなわち落札ギリギリの入札額を極端に引き下げる需要削減という現象が理論的な懸念として指摘されていますが、供給のランダム化等によりそれが起きづらくなると考えることもできるかもしれません(需要削減についてはBOX2を参照)。

なお、供給の確定性が高い場合、コンベンショナル方式の下での入札曲線はほぼフラットになること、すなわち1個目の入札額、2個目の入札額、3個目の入札額……に大差がないことも示されています*21。

(2)いかなる投資家も国債について同一の情報を有している場合、一定の条件の下、最適設計されたコンベンショナル方式における収益は最適設計されたダッチ方式における収益以上であるということを示しました*22。ダッチ方式については、どのような入札をするのかが一意には決まりづらいのですが、いずれの場合であっても最適設計されたコンベンショナル方式下における発行体の収益は最適設計されたダッチ方式下における発行体の収益以上であることを示しました。限定された条件下ではありますが、コンベンショナル方式の(弱い意味での)優位性を示したのが本論文の特徴です。また、入札方式は発行体が選ぶことが出来るので、コンベンショナル方式とダッチ方式の間に等号が成立するような場合であれば、発行体がダッチ方式を選択してもおかしくはないことを本論文では述べています。そして、Hortaçsu and McAdams(2010)のように、実務上でダッチ方式とコンベンショナル方式について優劣が明確に見られないのは、ダッチ方式とコンベンショナル方式の間に等号が成立しているような場合にしか発行体がダッチ方式を選んでいないからであろう、とPycia and Woodward(2026)は推察しています*23。

(3)この論文では、各投資家の持つ情報は同一であると仮定していますが、各投資家の持つ情報を発行体は必ずしも持っていないことを前提としていました。ここで、各投資家の持つ情報と発行体の持つ情報まで同一であると仮定したら一定の条件の下、最適設計されたコンベンショナル方式における収益と最適設計されたダッチ方式における収益は同一であることも示しています*24。

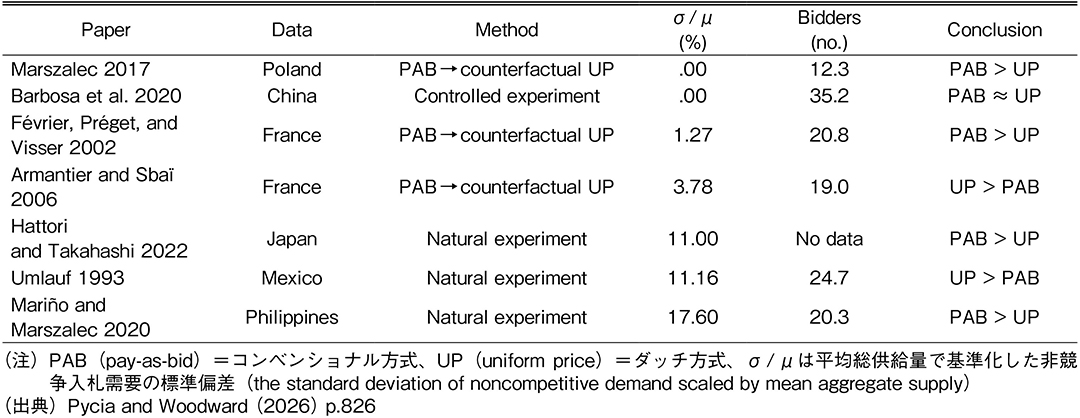

なお、本論文ではそれまでの実証研究を踏まえ、供給量の不確実性が小さい場合には、コンベンショナル方式のほうが高い収益を生み出す傾向があることを紹介しています(表1を参照)。この事実は、Pycia and Woodward(2026)による定理(透明性の結果)と整合的だとしています(日本の実証を行ったHattori and Takahashi(2022)も紹介されています)。

3.Pycia and Woodward(2026)の定理の整理

以下、テクニカルになりますが、論文内の定理を整理します。二重下線は定理の前提、波線は定理で前提とされていない部分(汎用性が高い部分)、太線は結果(D(Discriminatory)がコンベンショナル方式、U(Uniform Price)がダッチ方式)です。

図表1 国債のオークションにおけるコンベンショナル方式(Pay-as-Bid)とダッチ方式(Uniform-Price)の収益比較

(0)前提条件

・同一財を多数、入札で売却(国債や排出権取引が典型例)

・すべての入札者が共通のシグナルsを観察し、保有する国債量qについて同一の限界価値関数v(q;s)を持つと仮定。売り手は事前のオークション設計段階でシグナルsの確率分布を知っているものの、シグナルsの実際の値を知らない。

・入札者間には情報の非対称性がないことが前提。

・入札者と売り手の間には情報の非対称性があることを許容。実際、前述の通り、売り手は事前のオークション設計段階でシグナルsの値を知らない。

・入札方法としてはコンベンショナル方式(D)、ダッチ方式(U)が有り得る。

・入札に留保価格を設定することも可能

・特殊例として、留保価格=0、すなわち留保価格が設定されていない場合を考えることも可能。主要な結果は留保価格を考慮した上で導出。

・入札時の供給量を確率的に設定することも可能

・特殊例として、供給量が一意に決まるような場合、即ち供給量が確定的である場合を考えることも可能

・売り手は財の売却に伴うコストが0とされている

(1)理論の前提部分

定理1 Dについて、最大実効供給量に対応する最低落札価格(clearing price)は各入札者が最後に受け取る国債の限界価値に等しい。

定理2・3・4 入札方式がDであり、かつ情報が対称である場合、いかなる留保価格や供給量であっても、均衡となる純粋な(混合戦略ではない)入札戦略が存在するのであれば*25、それは一意(正確にはessentially unique)であり、その戦略は入札者間で対称的であって閉じた形で表せる。(定理2は均衡が存在するとしたら唯一であること、定理4ではかなり幅広い場合に均衡が存在することを証明。その上で定理3では個々の投資家の評価関数が対称な場合におけるその具体的な均衡入札戦略を閉じた形で定式化。)

(参考1)なお、入札方式がUの場合には複数均衡が存在することについて、先行文献を引用しつつ言及あり。

(参考2)なお、系として、供給の確定性が高い場合、Dでの入札曲線はほぼフラットになることも示されている。そしてこの場合はUであってもDであっても収益にはほぼ変化はないだろうと、Hortaçsu et al.(2018)が米国短期債の供給の確定性が高いと報告していることを例示しつつ述べている。*26

また、定式化の結果として、規模が大きくて競争的な入札環境であればUでもDでも大差ないが、小規模市場ではDの方が収益が大きくなるであろうと述べている。

(2)Dについて、供給量を確定させ、それを公表した方が良いという一連の結果群

定理5・6 入札方式がDであり、かつ情報が対称であり、均衡となる入札戦略が純粋戦略である場合、いかなる留保価格であるとしても、売り手は供給量を確率的でなく確定的にした方が(定理5)、また供給量が確率的であっても確定後にその供給量を公表した方が(定理6)、期待収益が大きくなる。

(参考)なお、入札方式がUの場合、一般的に均衡は複数存在するところ、留保価格や供給量の設定を変えることにより別の均衡に移ってしまう可能性があることから、上述のような結果は得られないことがサラッと触れられている。

(3)DとUの比較

定理7 情報が対称の場合、いかなる留保価格であるとしても、また供給量が確定的な場合だけでなく確率的な場合であっても、入札方式を最適設計されたDにした時の均衡における期待収益は、入札方式を最適設計されたU(複数均衡)にした時の任意の完全ベイジアン均衡における期待収益以上となる。(すなわち、Dにおける収益はUにおける収益以上となる。)

更にCorollary 5,6では(a)発行体が入札方式を選べる時には選択されるあらゆる入札において期待収益が等しくなり、(b)また売り手もシグナルsを知っていれば最適設計されたUは一意な均衡を持ち、そのときの収益は最適設計されたDの収益と一致することを示した。

そもそも入札方式を設定するのは発行体であることや、上記定理により、現実に於いてUとDでは(ほぼ)収益均衡となっている理由が理論的に説明できると述べている。

※ここで最適設計された入札方式とは、売り手が自らの期待収益を最大化するために、供給量(supply)、留保価格(reserve price)等を最適に選択・設定するということを指している(定理5から分かる通り、このときのDは供給量は確定的であり、供給量に係る情報は開示)。

(4)確率的な供給量だけでなく、より一般に弾力的供給曲線まで許した拡張(補遺)

定理8・9・10・11 入札方式がDであり、かつ情報が対称であり、需要曲線について一定の条件(価格を上げると需要が減るという通常の関係が全体として維持されており、最適な価格と発行量が一意かつ単調に決まる条件*27。)を満たしている場合、混合戦略均衡が存在する。また、供給曲線が確率的ではなく確定的であれば、純粋均衡戦略が唯一存在する。供給曲線が確率的であるよりも確定的である時の方が期待収益が同等又は大きくなる。また、この時にも発行体の期待収益について(定理7の拡張として)D≧Uの結果が得られる。

小括

(1)入札方式がDのとき、純粋均衡戦略が存在するならばその均衡は一意(essentially unique)であり、その純粋均衡戦略が閉じた形で解析的に表せることを示し、併せて純粋均衡戦略が存在する十分条件を示したこと(定理2~4)、

(2)入札方式がDのとき、供給量を確定的にして、或いは確率的にするのであれば供給量が確定した後にその供給量に係る情報を公開するのが発行体の期待収益最大化に資すること(定理5・6)、

(3)最適設計された入札方式の間で期待収益を比較した上でD≧Uという強い結果(定理7)を出していること、

(4)発行体が入札方式を選べるのでD=Uのような場合には発行体がDでなくUを選ぶことが有り得ることや、情報が投資家だけでなく発行体にも共有されている状態であればD=Uであることを踏まえ、現実においてD≒Uとなることを理論的に説明づけていること

がこの論文の特徴。更に供給を確率的にしても、概ねその結果が維持されることを見つけている(定理8~11)。なお、論文のonline appendixまで踏まえると、本論文の結論は、単純化されたモデル特有の結果ではなく、供給の弾力性・非連続需要・均衡多様性といったより現実的な設定の下でも概ね維持されることが示されている*28。

4.まとめ

古くはBartolini and Cottarelli(1997)やBrenner et al.(2009)が指摘する通り、実務ではコンベンショナル方式が選好されるが経済理論ではダッチ方式が選好されるという状況にありましたが、私見では、ここ20年でその傾向が崩れてきていると考えられます。実務でも例えば日本やイギリスはコンベンショナル方式(一部ダッチ方式)、ドイツやフランスはコンベンショナル方式なのに対して、アメリカは1990年代にダッチ方式に完全移行しました(Malvey et al., 1995; Malvey and Archibald, 1998)。理論的にも今回紹介した論文の様に必ずしもダッチ方式をサポートするだけでなくコンベンショナル方式をサポートするような結果も得られるようになってきています。実務でも理論でもどちらか一方の方式に偏重することはなくなっていると言えるかもしれません。

しかし国債入札の入札方式の優劣について理論的に分析しようとすると、特定の前提条件の下でなければ決することが出来ず、更には数学的に難解なだけでなく前提条件も錯綜としているため、そもそも読みづらい論文が多いです。それに加えて、どこが主たる結果であるどこが従たる結果なのか、そういったストーリーが必ずしも一目で分からない論文も少なくありません。国債入札に係る理論的な進展が少しでも広く知られることについて、本稿が少しでもお役に立てれば望外の幸せです。

BOX 1 厚生比較、他の入札方式との比較

なお、Pycia and Woodward(2026)は発行体の期待収益最大化の観点からダッチ方式、コンベンショナル方式を比較していますが、例えばAusubel et al.(2014)は発行体の期待収益だけでなく社会厚生の観点からも入札方式を比較していることからも分かる通り、発行体の期待収益という観点は唯一絶対の観点ではありません。もっとも、Pycia and Woodward(2026)は厚生についても言及しているものの、その点について明確な優劣関係は導出されていません。論文内でもThe welfare comparison depends on the environment and equilibrium selection in uniform price. (p.799)とあり、厚生比較は環境に依存し、またダッチ方式でどの均衡が取られるのかにも依存するとされています。したがって、本論文では厚生比較については僅かに触れられているに過ぎず、その結論も曖昧な段階に留まっていると整理するのが妥当だろうと考えられます。もっとも、一部の状況ではコンベンショナル方式がダッチ方式を厚生の面でも上回る場合があり、最適設計されたコンベンショナル方式は収益面のみならず厚生面でも優位となり得ることは指摘されています。

また、Pycia and Woodward(2026)は国債入札の世界で世界的に広まっている2つの方式であるダッチ方式とコンベンショナル方式のみを比較していますが、理論的には他の方式も有り得ます。例えばスペインでは各落札のうち、募入平均価格以上の入札には募入平均価格が、募入平均価格未満の入札には落札者が自ら入札した価格が、発行条件となるようなダッチ方式とコンベンショナル方式を折衷したような発行方式が用いられています。また、各落札者の支払額が、落札者が自ら入札した価格によって計算されず、他人の落札できなかった入札のうち価格が上位のものから落札額に応じて順に割り当てて計算されるというヴィックリー方式*29は、理論的には(均衡戦略においてshadingが起きないという耐戦略性と呼ばれる)長所があるとも指摘されており、例えばAusubel et al.(2014)はヴィックリー方式をベンチマークにした上でダッチ方式、コンベンショナル方式を比較しています。もっとも、ヴィックリー方式は現実の適用例が稀*30であり、Pycia and Woodward(2026)がダッチ方式とコンベンショナル方式に絞って比較することは、現実を踏まえると妥当であろうと考えられます。

BOX 2 需要削減

ダッチ方式では落札最低入札価格付近でshadingを大きくするという需要削減という現象が理論的には知られています。

例えば、計100銘柄の国債が発行されるダッチ方式の入札において、入札の参加者は各国債について単価ベースで100円の価値を持つと考えているとします。そのうえで、入札に参加する投資家が当初全員で共謀するとします。極端な例ですが、例えば、99銘柄は200円で入札し、1銘柄は1銭で入札するという形で共謀すれば、落札価格はすべて1銭となります。このように落札最低入札価格付近で応札価格を急減させる戦略は専門的には需要削減(Demand Reduction)と呼ばれます。イメージとしては、ダッチ方式では最低落札価格がすべての落札分に適用されるため、ギリギリ落札できる国債の入札額をあえて引き下げてその1単位を諦める(あるいは安値をつける)ことで、既に確保している残りの国債の購入価格を全体的に引き下げる効果を狙う戦略と述べることが出来ます。このような戦略はコンベンショナル方式には存在しないので、ダッチ方式に特有の戦略と言うこともできます。

重要な点は、共謀について参加者が事前の約束を破るインセンティブがあるかどうかです。ダッチ方式の場合、共謀に参加している投資家が約束を破ってより多くの国債を得ようとした場合、落札価格が高くなってしまい、全員が却って損をしてしまうことから、裏切るインセンティブはありません。つまり、ダッチ方式では、このような需要削減の戦略が均衡戦略となるわけです。このケースでは1銭で共謀するという事例ですが、オークションの参加者が抜け駆けすると却って損をするという条件を満たせば任意の低価格で均衡します

このような需要削減については、実際の入札では余り見られないというのがコンセンサスのようです*31が、先行研究*32も指摘するように、理論的には特殊な制約条件を課さずともこの需要削減が均衡解として成立するため、理論家はこの需要削減をダッチ方式における理論的な懸念点の1つであると指摘することがあります(なお、繰り返しゲームの下ではコンベンショナル方式の下でも需要削減に似た均衡解が成立します(フォーク定理)が、そちらも実際の入札では余り見られないというのがコンセンサスのようです)。

参考文献

1.Armantier, Olivier and Erwann Sbaï(2006)“Estimation and Comparison of Treasury Auction Format when Bidders are Asymmetric.” Journal of Applied Econometrics 21(6), 745-779.

2.Armantier, Olivier and Nourredine Lafhel. 2009. “Comparison of Auction Formats in Canadian Government Auctions.” Working Paper no. 2009-5 (January), Bank Canada, Ottawa.

3.Ausubel, Lawrence M. and Peter Cramton(2002), “Demand Reduction and Inefficiency in Multi-Unit Auctions.” Working Paper, University of Maryland.

4.Ausubel, Lawrence M., Peter Cramton, Marek Pycia, Marzena Rostek and Marek Weretka(2014)“Demand Reduction and Inefficiency in Multi-Unit Auctions.” Review of Economic Studies 81(4), 1366-1400.

5.Barbosa, Klenio, Dakshina De Silva, Liyu Yang and Hisayuki Yoshimoto(2020)“Auction Mechanisms and Treasury Revenue:Evidence from the Chinese Experiment.” American Economic Journal:Microeconomics 14(4):394-419.

6.Bartolini, Leonardo and Carlo Cottarelli (1997)“Designing Effective Auctions for Treasury Securities.” Current Issues in Economics and Finance 3(9), 1-6.

7.Brenner, Menachem, Dan Galai and Orly Sade(2009)“Sovereign Debt Auctions:Uniform or Discriminatory?” Journal of Monetary Economics 56(2), 267-274.

8.Cassola, Nuno, Ali Hortaçsu and Jakub Kastl(2013)“The 2007 Subprime Market Crisis through the Lens of European Central Bank Auctions for Short-Term Funds.” Econometrica 81(4):1309-1345.

9.Cole, Harold, Daniel Neuhann and Guillermo Ordoñez(2022)“Asymmetric Information and Sovereign Debt:Theory Meets Mexican Data.” Journal of Political Economy 130 (8):2055–2109.

10.Ewerhart, Christian, Nuno Cassola and Natacha Valla(2010)“Declining Valuations and Equilibrium Bidding in Central Bank Refinancing Operations.” International Journal of Industrial Organization 28:30-43.

11.Fabra, Natalia(2003)“Tacit Collusion in Repeated Auctions:Uniform versus Discriminatory Auctions.” Journal of Industrial Economics 3(51):271-293.

12.Garrison, Josh, Kevin Hawkins and Josh Burdette(2024)“Treasury's Auction Rules.” https://www.treasurydirect.gov/files/laws-and-regulations/auction-regulations-uoc/treasury-auction-rules.pdf.

13.Hattori, Takahiro and Shogo Takahashi(2022)“Discriminatory versus Uniform Auctions under Non-competitive Auction:Evidence from Japan.” Working paper.

14.Holmberg, Pär(2009)“Supply Function Equilibria of Pay-as-Bid Auctions.” Journal of Regulatory Economics 36(2):154-177.

15.Hortaçsu, Ali and David McAdams(2010)“Mechanism Choice and Strategic Bidding in Divisible Good Auctions:An Empirical Analysis of the Turkish Treasury Auction Market.” Journal of Political Economy 118(5), 833-865.

16.Hortaçsu, Ali, Jakub Kastl and Allen Zhang(2018)“Bid Shading and Bidder Surplus in the US Treasury Auction System.” American Economic Review 108 (1), 147-169.

17.Hortaçsu, Ali and Samita Sareen(2005)“Order Flow and the Formation of Dealer Bids:Information Flows and Strategic Behavior in the Government of Canada Securities Auctions.” Working Paper no. 11116 (February), NBER, Cambridge, MA.

18.Kang, Boo-Sung and Steven L. Puller(2008)“The Effect of Auction Format on Efficiency and Revenue in Divisible Good Auctions:A Test Using Korean Treasury Auctions.” Journal of Industrial Economics 56(2):290–332.

19.Keloharju, Matti, Kjell G. Nyborg and Kristian Rydqvist(2005)“Strategic Behavior and Underpricing in Uniform Price Auctions:Evidence from Finnish Treasury Auctions.” Journal of Finance 60(4), 1865-1902.

20.Klemperer, Paul D. and Margaret A. Meyer (1989)“Supply Function Equilibria in Oligopoly under Uncertainty.” Econometrica 57(6):1243-1277.

21.Malvey, Paul F. and Christine M. Archibald (1998)“Uniform-Price Auctions:Update of the Treasury Experience.” U.S. Treasury Department.

22.Malvey, Paul F., Christine M. Archibald and Sean T. Flynn (1995)“Uniform-Price Auctions:Evaluation of the Treasury Experience.” U.S. Treasury Department.

23.Mariño III, Eduardo Anthony G. and Daniel Marszalec(2023)“Strategic Supply Management and Mechanism Choice in Government Debt Auctions:An Empirical Analysis from the Philippines.” Journal of Banking & Finance 154, 106945.

24.Marszalec, Daniel(2017)“The Impact of Auction Choice on Revenue in Treasury Bill Auctions:An Empirical Evaluation.” International Journal of Industrial Organization 170:107316.

25.Marszalec, Daniel, Alexander Teytelboym and Sanna Laksá(2020)“EPIC Fail:How Below-Bid Pricing Backfires in Multiunit Auctions.” Working Paper no. CIRJE-F-1096 (October), Center for International Research on the Japanese Economy, University of Tokyo.

26.Pycia, Marek and Kyle Woodward(2023)“Supplementary Results on Pay-As-Bid Auctions.” Working paper, Univ. Zurich.

27.Pycia, Marek and Kyle Woodward(2026)“A Case for Pay-as-Bid Auctions.” Journal of Political Economy 134(2), 795-845.

28.Ranaldo, Angelo and Enzo Rossi(2016)“Uniform-Price Auctions for Swiss Government Bonds:Origin and Evolution.” Economic Studies 2016-10, Swiss National Bank.

29.Wang, James J. D. and Jaime F. Zender(2002)“Auctioning Divisible Goods.” Economic Theory 19 (4):673–705.

30.Wilson, Robert (1979)“Auctions of Shares.” Quarterly Journal of Economics 93(4):675-689.

31.石田良、服部孝洋(2020)「日本国債入門─ダッチ方式とコンベンショナル方式を中心とした入札(オークション)制度と学術研究の紹介─」財務省財務総合政策研究所Discussion Papers 325.

32.坂井豊貴(2014)「政府や自治体によるオークション理論の活用へ」 財務省財務総合政策研究所 効率的な政策ツールに関する研究会第3回報告, 67-94.

33.中村智光(2008)「40年国債の登場と今後の展望」Financial Information Technology Focus 2008.2, 野村総合研究所 金融ITイノベーション研究部, 6-7.

34.服部孝洋、石田良、早瀬直人、堀江葵(2022)「非価格競争入札入門─海外編─」財務省ファイナンス58(8), 10-21.

*1)本稿の意見に係る部分は筆者らの個人的見解であり、筆者らの所属する組織の見解を表すものではありません。本稿の記述における誤りは全て筆者らによるものです。また本稿は、本稿で紹介する論文の正確性について何ら保証するものではありません。本稿にコメントをくださった多くの方々にお礼申し上げます。

*2)どちらの方法であっても応札された札について落札合計額が発行目標額に達するまで高い価格から順番に落札しますが、コンベンショナル方式では、落札となった各札の応札価格がそのまま各札の落札価格となる一方、ダッチ方式では、発行目標額に達した最後の札の応札価格、すなわち最も低い落札価格が全ての落札者の落札価格に適用され、全銘柄一律の価格で発行されるという違いがあります。英語では、コンベンショナル方式はDiscriminatory auction, ダッチ方式はUniform Price auctionと呼ばれます。スペインのような例外はあれど、ほぼ全ての国が国債の入札に関して両方式のいずれかを用いています。

*3)なお、Pycia and Woodward(2023)は、投資家間における情報の対称性の仮定を若干緩めた場合には、投資家間での配分は大きく変わってくる可能性があるが、発行体収益や、発行体収益を最大化するような最適な設計は殆ど変わらないことを示しているため、ここにおける強めの仮定は若干緩和することが可能です。

*4)厳密には、v(q)をq番目の国債の評価額とするとき、v(q)は正の値を取る限り狭義単調減少である(すなわちv(q)>0のときv'(q)<0、その他のときv(q)=0)と仮定されており、更にmaxq qv(q)が有限の値を取るという仮定も置かれています。

*5)v-b<0であれば利得はマイナスとなり得る。

*6)例えばスイスでは、(制度的に留保価格が設けられていたとの記載はないものの、)非公表の留保価格が設けられていた可能性がある旨、Ronaldo and Rossi(2016, p.21)は述べています(原文:One unique event was the cancellation of the auction of the reopening of the 4.25 % 1997–2017 bond – no. 142 in Table 2 – after bids had been submitted. The Treasury motivated its decision by mentioning poor bidding that was not in line with the interest manifested by market participants in the run-up to the auction.脚注:This suggests that the price established at the auction was below the Treasury's (hidden) reserve price. A reserve price means that the auctioneer will not sell the object for a price below it.)。また、日本でも40年債が2007年に初めてダッチ方式で発行された際、「金利推定モデル※による入札日午前中の40年金利の算出値等も踏まえて、一部または全部の応募を除外することがある。」と銘打ったことからも分かる通り、モデルによって計算された基準利回り(非公表)が留保価格として用いられたと報告されています(中村, 2008)。

※30年以下の国債の市場における流通利回り等をもとに、40年債を含めた国債金利の推定を行うモデル

*7)例えば投資家が自己保有目的の国債と顧客から依頼を受けている国債を一緒に入札するようなとき、n番目の国債の評価額というのが明確に定まるのかは定かではありません。また、第Ⅰ非価格競争入札、第Ⅱ非価格競争入札についても、それらの仕組みに深入りすることなく、単に国債の発行量の確率的変動要因の1つとして単純化されています。Pycia and Woodward(2026)自身も、自身の分析は期間構造、各投資家の間の非対称性、入札できる札に対する制約、入札前に行われる情報収集等、参入、評判、レント、(暗黙の)共謀などを捨象していることを認めています。

*8)厳密に言えば期待収益。以下、「収益」と述べるところは全て期待収益を指します。

*9)論文内では情報はシグナルsと定式化されています。

*10)論文内ではv(q;s)とされています。

*11)すなわちPycia and Woodward(2026)は各投資家が対称的であることを前提としています。Pycia and Woodward(2026)は、米国短期債について各入札者がほぼ同一の情報を受けていること(Hortaçsu et al.,2018)、カナダ(Armantier and Lafhel, 2009)や日本(Hattori and Takahashi, 2022)についても同様の指摘があると述べた上で、フランス(Armantier and Sbaï, 2009)やメキシコ(Cole et al., 2022)では異論があるとも触れています。その上で、落札価格と市場流通価格の差が小さいという実証研究(Keloharju et al.(2005)によるフィンランドの分析や、著者ら(Pycia、Woodward)による英国の分析)を、対称性の傍証として挙げています。

*12)例えば石田・服部(2020)では、ドイツが発行額の20%程度を留保していることを紹介しています。

*13)例えば米国では非価格競争入札を全て受け入れた上で、発行予定額から非価格競争入札応募額を差し引いた額を価格競争入札用の国債としますが、価格競争入札用の国債の総額が幾らなのかは価格競争入札時点では知らされていません(Garrison et al., 2024)。また、スイスでは価格競争入札に国債が幾ら供給されるのかは公表されません(Ranaldo and Rossi, 2016)。

*14)例えばフィリピンでは債券発行体が入札後に裁量的に供給制限を行う仕組みがあると報告されています(Mariño and Marszalec, 2023)。

*15)対称的な場合の均衡戦略の存在はHolmberg(2009)も示していましたが、幅広い状況において均衡戦略が存在することを示した点がPycia and Woodward(2026)の進歩であると述べられています。

*16)一意性についてもHolmberg(2009)やEwerhart et al.(2010)、Ausubel et al.(2014)よりも幅広い状況において示したことがPycia and Woodward(2026)の進歩であると述べられています。

*17)厳密に言えば、最大実効供給量に対応する境界的な国債については、入札価格は限界価値に一致します。

*18)なお、コンベンショナル方式ではshadingが行われなければ入札者は利得を得ることが原理的に不可能となるため、Pycia and Woodward(2026)の結果を以てしても、コンベンショナル方式下では落札ギリギリの国債以外ではshadingが行われることが通例です。

*19)入札における発行額の一部を留保する仕組み。詳細は服部ほか(2022)参照。

*20)なお、Pycia and Woodward(2026)では第Ⅰ非価格競争入札や第Ⅱ非価格競争入札といった仕組みも、国債の供給量の変動要因として捉えています。その意味ではPycia and Woodward(2026)はコンベンショナル方式下での第Ⅰ非価格競争入札や第Ⅱ非価格競争について否定的な結果を出しているように見えるかも知れません。もっとも、Pycia and Woodward(2026)では第Ⅰ非価格競争入札や第Ⅱ非価格競争入札の仕組みにまで踏み込んだ分析をしておらず(例えば第Ⅱ非価格競争入札がPDに付与されるヨーロピアン・オプションといった性格を勘案していない。)、単に国債供給量の確率的変動としてしか捉えていないため、Pycia and Woodward(2026)の結論のみを以て、コンベンショナル方式下での第Ⅰ非価格競争入札や第Ⅱ非価格競争の在り方について何らかのインプリケーションを得ることは出来ないだろうと考えられます。

*21)このようなフラットな入札は金融危機前の欧州(Cassola et al., 2013)、カナダ(Hortaçsu and Sareen, 2005)、韓国(Kang and Puller, 2008)、中国(Barbosa et al., 2020)、ポーランド(Marszalec, 2017)で見られるとPycia and Woodward(2026)は述べています。このような時にはダッチ方式とコンベンショナル方式の収益差が小さくなり、結果的に実際の入札ではダッチ方式とコンベンショナル方式の差が殆ど見られないことの一因ともなっていると考えられます。なお、供給が完全に確定的である場合はコンベンショナル方式の下での入札曲線は完全にフラットになることも示されています(第3章参照)。

*22)(1)の結果を踏まえると、最適設計されたコンベンショナル方式では供給の不確実性が存在せず、透明性が確保されている筈であることが分かります。

*23)Pycia and Woodward(2026)は、この理論が、ダッチ方式を用いている米国や韓国について、Hortaçsu et al.(2018)やKang and Puller(2008)がダッチ方式とコンベンショナル方式の収益に大差がないとの結論を出している理論的裏付けとなっていると述べています。

*24)なお、ここで述べた収益等価定理は、投資家間、更には発行体の間で同一の情報を有しているという強い前提に依拠している点には実務上留意が必要だろうと思います。実際、Armantier and Sbaï(2009)は投資家間で情報が非対称であることを述べており、現実にはこのような同一の情報を持っているという前提がどこまで妥当なのかは慎重な検討が必要です。特に、投資家間で同一の情報を有していない場合、情報劣位な投資家が高値掴みを恐れる「勝者の呪い」が生じる可能性がありますが、「勝者の呪い」が生じるような場面では入札者の行動が変化するため、ここで述べたような収益等価定理は必ずしも成り立たない可能性があります。もっとも、投資家間での情報の非対称性が小さい場合には、脚注3にある通り、本論文の結論の多くは依然として有効です。

*25)純粋な均衡の存在は定理4の下で保証される。

*26)更に特別な場合として、供給が確定的であれば、入札曲線は完全にフラットになる、すなわちb(q)がq番目の入札額、v(q)がq番目の評価額、Qが全体の供給量、nが入札者数とするとき、 が成立することも示しています。この事実自体は、このフラット入札から逸脱しようとしても、高め入札をするように逸脱したところで受け取れる国債の量が変わらずに支払額が増えるだけとなり、低め入札をするように逸脱したところで国債1つ当たりの支払額が変わらずに受け取れる国債の量が減るだけなので、逸脱するインセンティブがないということから示すことが出来ます。

が成立することも示しています。この事実自体は、このフラット入札から逸脱しようとしても、高め入札をするように逸脱したところで受け取れる国債の量が変わらずに支払額が増えるだけとなり、低め入札をするように逸脱したところで国債1つ当たりの支払額が変わらずに受け取れる国債の量が減るだけなので、逸脱するインセンティブがないということから示すことが出来ます。

*27)数学的に厳密に言えば、独占者の最適価格と最適数量が単調に対応しているという条件。

*28)Online appendixでは、その他にも、実際に落札される可能性のない過剰な数量に対する入札について、他の入札者の逸脱行動を抑止するために十分に高価格でなければならないなどの制約条件を検討するなど、理論的な精緻化が図られています。

*29)例えば、ヴィックリー方式では、国債を2銘柄落札した投資家は、「他社の応札結果の中で落札できなかった銘柄のうち、価格が上位2つの応札価格」を支払うことになります。

*30)筆者の知る限り、オンライン広告でヴィックリー方式に類する入札が行われた例はありますが、オンライン広告は本稿で扱っている同質複数財入札(国債、電力といった、同質の財を多数入札で売却するもの。)とは趣を異にすることに留意する必要があります。なお、ダッチ方式やコンベンショナル方式に比べてヴィックリー方式は分かり辛いですが、それだけでなく、ヴィックリー方式には共謀への脆弱性、発行体の低収益懸念、入札者に予算制約があるときにはそもそも耐戦略性を満たさない、等々、理論的な課題があるとも指摘されています。

*31)例えばKeloharju et al.(2005, p.1865)では“The theory, which emphasizes market power, has little support in a data set of Finnish Treasury auctions.”としており、需要削減を含め、理論的に示唆される現象が必ずしも現実の入札では見られないことを指摘しています。坂井(2014, p.83)も『ところでAusubel and Cramton(2002)は、均一価格オークションのもとでは入札者が「多くの個数を得ようとしない」、需要削減という戦略的行動が起こりうると指摘している。そうした行動が起こると収益は当然ながら下がる。彼らの研究以降、需要削減が分析されることは多いが、それが実際の国債オークションでどこまで深刻な問題なのかは定かでない。とは言え理論家はこれを結構気にしている。これも細かい話だが、ラボ実験で需要削減が起こるか検証する研究はいくつかあるが、著者の知る全てのケースで、財の数を2個と設定している。そしてその設定は需要削減にはかなり本質的なので、実際の国債オークションに与える洞察は必ずしも強くない。』と、理論的に指摘される需要削減が実際の入札においてどこまで実際に生じているのかについてはやや懐疑的な見方をしています。

*32)例えばPycia and Woodward(2026)は、ダッチ方式下では(需要削減を含む)共謀解が理論的に取られやすくなることがFabra(2003)やMarszalec et al.(2020)により示されていると先行文献を紹介しています。実際、Marszalec et al.(2020)は、フェロー諸島漁業権について、ダッチ方式に類似する入札方式下では共謀的な入札が見られたが、コンベンショナル方式への移行後はそれが見られなくなったと報告しています。