1 はじめに

国税庁では、デジタル技術の進展や社会経済環境の変化を踏まえ、納税者の利便性向上と行政事務の効率化の両立を目指した取組を推進しており、令和5年6月に公表した「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」において、税務手続のデジタル化や業務におけるデータの活用など、税務行政のデジタル・トランスフォーメーション(デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し)に取り組むこととしています。

そして、令和5年度税制改正において、給与所得の源泉徴収票(以下「源泉徴収票」といいます。)の提出方法について重要な見直しが行われました。具体的には、令和9年1月1日以後に提出すべき令和8年分以後の源泉徴収票について、提出方法の簡素化を図る新たな仕組みが導入されることとなっています。

本稿では、この「源泉徴収票のみなし提出の特例」について、その背景や趣旨を解説するとともに、実務上の対応の方向性や関係者それぞれにとってのメリットについて説明します。また、この特例を契機として重要性が高まるeLTAXの活用や、給与情報のマイナポータル連携についても紹介し、制度の円滑な理解と利用促進につなげていきます。

2 源泉徴収票のみなし提出の特例

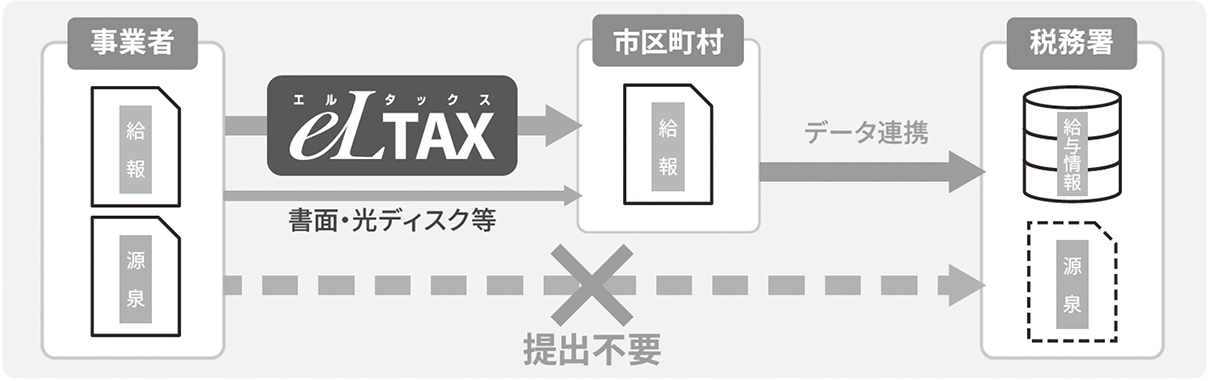

令和5年度税制改正により創設された「源泉徴収票のみなし提出の特例」は、事業者の提出事務の負担軽減を主な目的とするものです。

これまで、事業者は、従業員の給与に関する情報について、税務署長に対して源泉徴収票を提出するとともに、市区町村長に対して給与支払報告書(以下「支払報告書」といいます。)を提出する必要がありました。両者は記載内容がほぼ同一であるにもかかわらず、提出先や提出範囲が異なることから、提出に係る事務負担が課題となっていました。

本改正により、事業者が市区町村長に支払報告書を提出した場合には、その提出をもって税務署長に対して源泉徴収票を提出したものとみなすこととされ、国税当局への別途提出が不要となります。これにより、事業者の事務負担の軽減が図られます。

また、本改正においては、源泉徴収票の提出範囲を支払報告書の提出範囲に揃えることとされており、制度の整合性が確保されています。これにより、事業者においては提出対象の判断がより明確となり、事務の簡素化と正確性の向上が期待されます。

図1 改正の内容

3 eLTAXを利用した支払報告書の提出

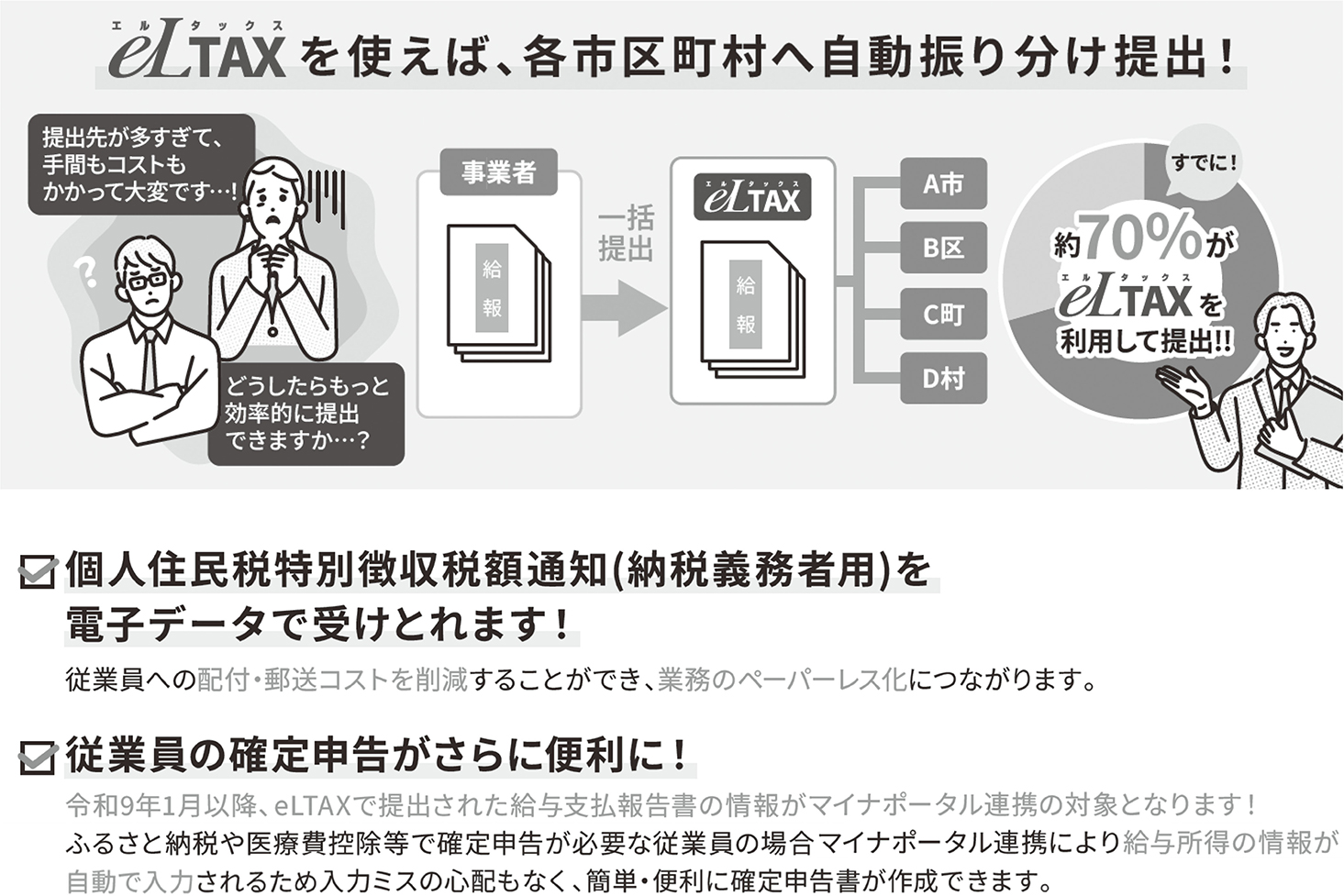

源泉徴収票のみなし提出の特例の効果を十分に発揮するためには、支払報告書を適切に提出することが重要であり、そのための有効な手段がeLTAX(地方税ポータルシステム)の活用です。

eLTAXは、地方税に関する申告・申請等の手続を電子的に行うことができる仕組みであり、複数の市区町村に対する提出を一括で行うことが可能です。支払報告書についても、eLTAXを利用することで効率的に提出することができます。

事業者にとっては、紙媒体や光ディスク等による提出に比べ、印刷や郵送といった作業が不要となることから、事務負担やコストの削減につながります。また、複数の自治体に対して一括して提出できるため、事務の効率化が図られます。さらに、入力内容のチェック機能やエラー表示により、提出後の訂正対応なども容易になります。

地方税当局においては、電子データでの受領により支払報告書の入力作業が不要となり、迅速かつ正確な処理が可能となります。これにより、課税事務の効率化や住民サービスの向上が期待されます。

加えて、国税当局においても、市区町村長に提出された支払報告書のデータが迅速に連携されることにより、地方税当局への照会事務の削減につながります。

このように、eLTAXの利用は、事業者、地方税当局及び国税当局のいずれにとってもメリットがあり、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」の推進にも資するものです。国税庁としても、関係機関と連携し、紙媒体や光ディスク等で提出を行っている事業者に対して、eLTAXの利用勧奨を進めていくことが重要であると考えています。

図2 eLTAXによる支払報告書の提出のメリット

4 給与情報のマイナポータル連携

本改正は、事業者の事務負担軽減に加え、従業員である納税者の利便性向上にも資するものです。それは、給与情報のマイナポータル連携の活用です。

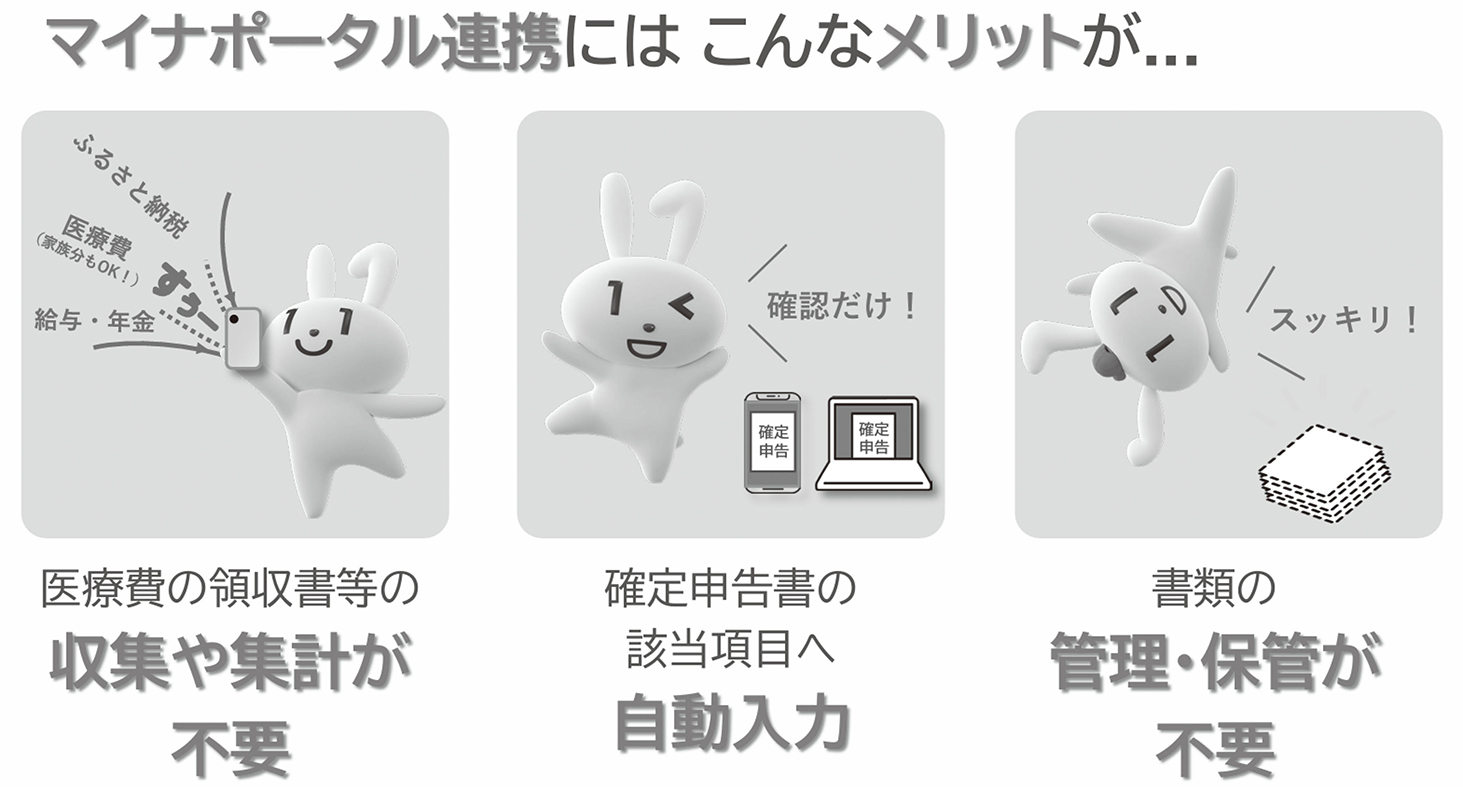

マイナポータル連携を利用すると、従業員である納税者は、確定申告書の作成に当たり、給与情報を自動的に取り込むことが可能となります。これにより、源泉徴収票の内容を手入力する必要がなくなり、入力誤りの防止や申告手続の効率化が図られます。

また、マイナポータル連携を利用することで、紙の書類の管理・保管が不要となる点も、納税者にとっての利便性向上につながります。

医療費やふるさと納税などで毎年申告される方や、複数の勤務先から給与の支払を受けている方などの場合には、マイナポータル連携の活用効果が大きく、申告に要する負担や時間が大幅に軽減されます。

国税当局においても、電子的に取得された正確な情報を活用することにより、審査事務の効率化や適正な課税の確保につながります。こうした取組は、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」において示された、事務処理の効率化や得られたデータの活用等を通じて、課税・徴収事務の更なる効率化・高度化の推進にも資するものです。

そのため、事業者を通じて、従業員に対し確定申告時の給与情報のマイナポータル連携の利用に関する周知を行い、その利用を促進していただくことが重要と考えています。

図3 マイナポータル連携のメリット

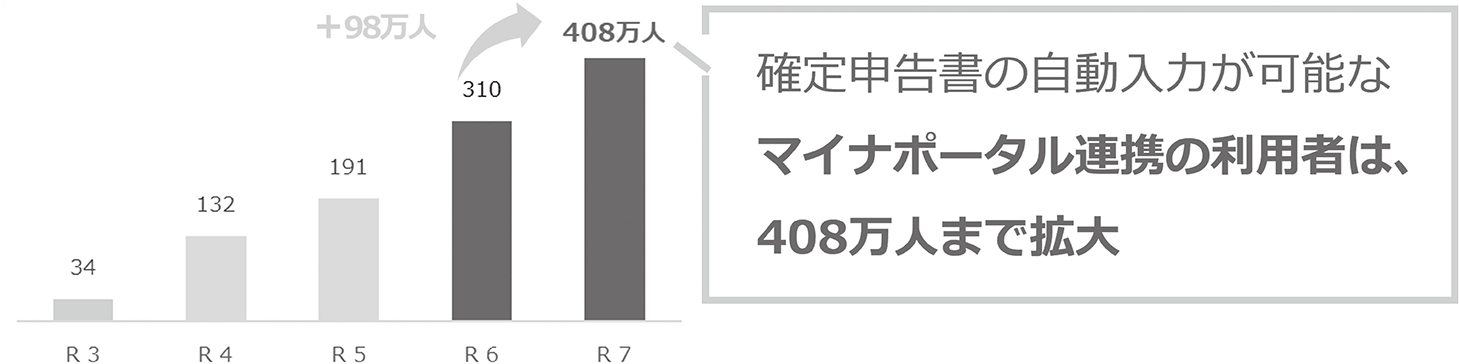

図4 マイナポータル連携を利用して収入や控除等の情報を取得した方の推移

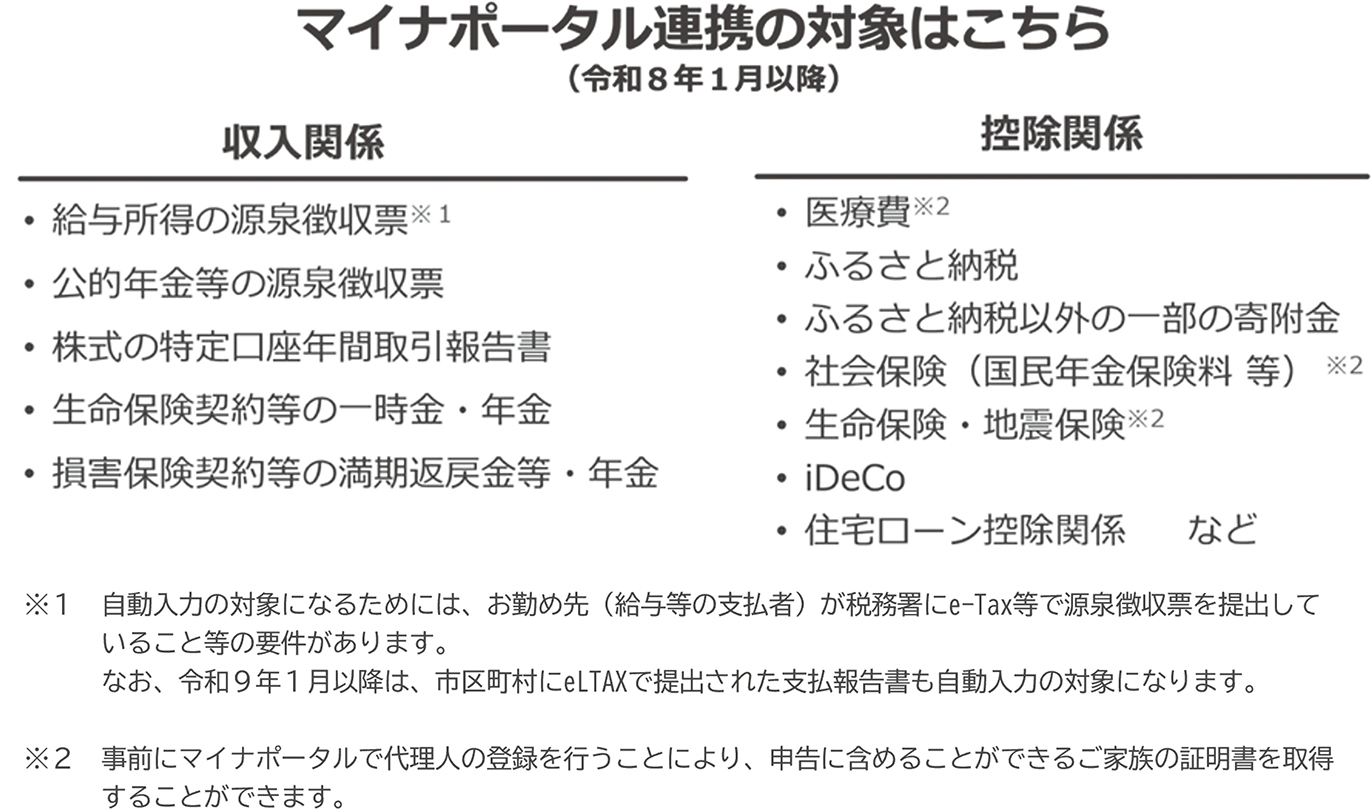

図5 マイナポータル連携の対象(令和8年1月以降)

5 おわりに

このように、令和5年度税制改正における源泉徴収票の提出方法の見直しを契機として、事業者の事務負担軽減、納税者の利便性向上や国・地方を通じた税務行政の効率化を実現していくことができます。

「源泉徴収票のみなし提出の特例」により、これまでの提出に係る事務負担が軽減されるとともに、eLTAXを活用することで、提出事務の一層の効率化が期待されます。また、給与情報のマイナポータル連携の活用により、納税者にとっても申告時の利便性の向上が期待されます。

これらの取組は、国税庁が推進する「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」の具体化にほかなりません。今後も、手続のデジタル化やデータ連携の一層の推進を通じて、より効率的で利便性の高い税務行政の実現に取り組んでいく必要があります。

そのためには、税務署と市区町村が連携して制度の周知・利用促進を図るとともに、事業者や関係団体の理解と協力を得ながら取組を進めていくことが不可欠です。国税庁としても、関係機関と緊密に連携し、制度の円滑な実施と普及に努めてまいります。

本稿が、本制度に対する理解を深め、eLTAXの利用拡大やマイナポータル連携の利用拡大の一助となれば幸いです。

参考情報

・源泉徴収票のみなし提出の特例について

https://www.nta.go.jp/users/gensen/hotei/index/minashi.htm

・給与情報のマイナポータル連携

https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/kyuyogensenjoho-top.htm

・eLTAXの利用方法について

https://www.eltax.lta.go.jp/