1.はじめに

現代では、コンビニでの少額決済やオンラインショッピング、友人との割り勘まで、日々の支払いをデジタル決済手段で済ませる場面が増えてきました。スマートフォン一つ持って身軽に出かける、そんな方も少なくないはずです。

歴史を振り返ると、お金は、貝殻や石から金属や紙へと姿を変えながら発展してきたとされています。現代では、預金、クレジットカードのほか、コード決済など新しいデジタル決済手段が日常に浸透し、支払い時のスピードや手軽さ、ポイント還元などのメリットも相まって、日々の支払い手段に選ばれる機会が増えてきています。他方で、現金を使う機会が減ったり、お店によって使える決済手段が違って困った、といった経験をされた方もいるのではないでしょうか。このように身近なお金の在りようが大きく変化している中、私たち理財局国庫課では、我が国の通貨制度を所掌する立場からCBDC(中央銀行デジタル通貨)の検討を進めています。CBDCは、既存の「紙幣」や「中央銀行当座預金」とは異なる、新たな形態の電子的な中央銀行マネーです。現金と同様に、社会インフラとして、どこでも安全に使える支払い手段として検討が進められています。

2.これまでの国内外の検討の概要

わが国では、2020年10月に、日本銀行が「中央銀行デジタル通貨に関する取組方針」の公表を行い、CBDCの検討を開始しました。その後、実証実験を行いその成果を公表しており、2023年4月からはパイロット実験を実施しています。政府としては、骨太方針等を踏まえ、財務省において2023年4月にCBDCに関する有識者会議を設置しました。2024年1月からは、「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議」(以下、「連絡会議」という。)を開催し、関係する府省庁等と検討を行っています。連絡会議での議論については、「中間整理」(2024年4月)及び「第2次中間整理」(2025年5月)としてとりまとめ公表しています。今後も、骨太方針*2等を踏まえ、制度設計の大枠の整理に向けて検討を深め、主要論点の基本的な考え方や選択肢等を明らかにしていく方針です。

諸外国での検討状況に目を向けると、各国の制度や環境を前提に、それぞれの政策目的を踏まえた対応が進められています*3。例えば、米国では2025年7月に「反CBDC監視国家法案」が下院本会議で可決されるなどCBDCを推進しない態度を明確化している一方、欧州では2026年中のデジタルユーロ規則案の採択を前提に、2029年中の発行を目指して着実に検討が進められています。

3.CBDCの目的・意義

冒頭でも触れたとおり、わが国において、民間マネーが普及し高度なサービスを実現している中で、CBDCについて検討する目的や意義はどこにあるのでしょうか。諸外国ではCBDCの目的・意義として、信頼できる支払い手段である中銀マネーへのアクセシビリティの維持、決済の高度化・効率化とイノベーションの促進、決済領域におけるレジリエンスや戦略的自律性の堅持、マネーの一様性の維持、といった例が挙げられています。

こうした諸外国における事例やこれまでのわが国での議論の蓄積を踏まえ、「現時点で考えられるわが国における目的・意義の例」として、連絡会議では次の4点が紹介されています。

(1)支払い手段に関するユニバーサルアクセスの維持

誰もが利用しやすい支払い手段を、将来にわたって維持していくことは、社会全体にとって大切です。わが国では現金の使用率が高く、民間マネーも広く普及しています。当面、こうした状況が大きく変わる可能性は高くないと考えられる上、政府・日本銀行は、現金に対する需要がある限り、責任を持って、その供給を継続する方針を示しています。こうしたもとで、仮に将来的に現金が使われにくくなる事態が生じ、一方で民間マネーが現金の持つ機能を十分に代替できない場合には、現金や民間マネーと並ぶ決済手段として、いつでもどこでも安心して利用できるCBDCは、有力な選択肢の一つとなると考えられます。

(2)デジタル社会にふさわしい決済システムの構築

CBDCは、新たなサービス提供やイノベーションを促す基盤となり得る点にも、大きな意味があります。現金や民間マネーを補完する支払い手段を提供することで、決済分野における健全な競争環境の維持にも貢献し得ます。さらに、行政における手続の効率化やDX(デジタル化による業務変革)の推進、社会全体の決済コストの削減といった効果も期待されます。CBDCの検討は、こうしたデジタル社会にふさわしい決済インフラを考えることにもつながります。

(3)決済の自律性とレジリエンスの堅持

加えて重要なのが、決済の自律性とレジリエンスです。わが国では、現金や国内事業者の民間マネーの存在感が大きく、現時点で決済の自律性(自国で運営される決済の仕組みで、自国の通貨を用いて、決済を安定的に完結できること)などに関する深刻な懸念に直面しているわけではありません。もっとも、技術革新、ビジネス環境の変化、決済システムの高度化などとともに、こうしたわが国のリテール決済の状況が変わる可能性があります。CBDCの導入を通じて「円」の安定性と利便性を不断に高めていくことが、将来にわたる決済の自律性とレジリエンス(障害や混乱が生じても持ちこたえる力)の堅持につながると考えられます。

(4)民間マネーの相互運用性向上と信頼のアンカー機能の発揮

CBDCが民間マネーの橋渡し役を果たすことで、異なるサービス間の相互運用性のみならず、「民間マネー同士」や「民間マネーと中央銀行マネー」の交換容易性を高める可能性があります。将来的に多様な民間マネーが生まれ得る中でも、これらの民間マネーがCBDCという中央銀行マネーと日常的に交換されることで、CBDCが信頼のよりどころ(アンカー)として機能することになります。これにより、「マネーの一様性」(どの支払い手段でも「1円は1円」として機能する状態)がより確かなものになると考えられます。

連絡会議では、こうした目的・意義の例も意識しながら、CBDCにかかる多岐にわたる論点について議論を重ねてきました。次節で最近の成果の一部を紹介します。

4.「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 進捗報告」について

第2次中間整理の公表以降、連絡会議では以下の5つの論点について検討を深めました。

【1】預金等との共存

【2】日本銀行と仲介機関の業務と役割分担

【3】仲介機関の負担への配慮とメリットの拡大

【4】追加サービスの類型

【5】基礎的な決済手段としてのCBDCの姿

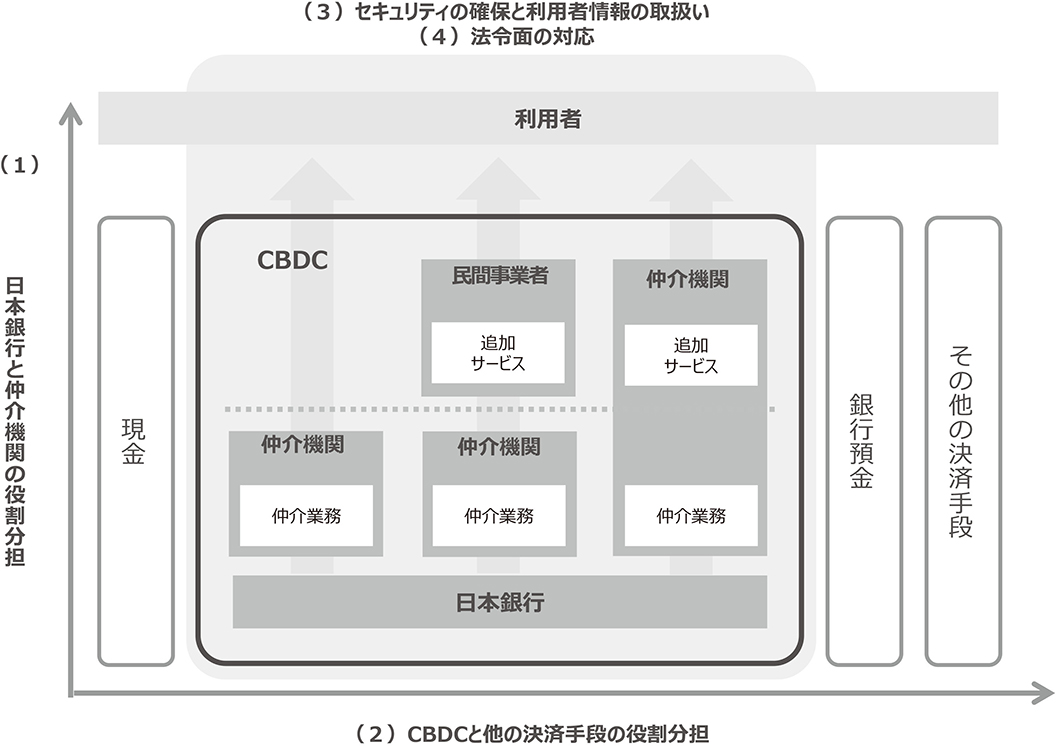

これらの論点は、中間整理で示された主要論点(図表(1))のうち、主として、「(1)日本銀行と仲介機関の役割分担」、「(2)CBDCと他の決済手段との役割分担」に対応しています。

図表1 中間整理の主要論点について

こうした論点にかかる検討は、課室長級で構成される幹事会で主に行われ、検討の成果は議事要旨として公表されています。本年6月には、これらを連絡会議でとりまとめ、「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 進捗報告」(以下「進捗報告」という。)として公表しました。以下では、進捗報告に示された、各論点に関する基本的な考え方と、今後の議論の方向性について説明します*4。

【1】預金等との共存

銀行預金とCBDCとの関係については、銀行預金からCBDCに資金が移る可能性が指摘されています。金融システムの安定の観点から、継続的な信用不安や構造的な預金量低下を防ぐため、中間整理のとおり、個人および法人(非金融機関等)のCBDC保有額に制限を設けることが適当と考えられます。また、個別金融機関の固有事情による預金流出という「デジタルバンクラン」への対応として、個別金融機関の判断で、平時より、保有額制限に加えて、銀行預金からCBDCへの払出回数や払出金額に制約を設けておくことも選択肢となり得ます。

保有上限額の水準をどう定めるかは簡単な問題ではありません。金融システムの安定だけでなく、経済・社会情勢なども踏まえる必要があります。あわせて、利用者にとっての利便性や分かりやすさも重要です。保有額制限が有効な仕組みであることと、CBDCが日々の暮らしの中で使いやすいこと、その両立が問われます。

運用にあたっては、利用者が上限額を超えて受け取ったCBDCを、あらかじめ登録した預金口座等へ自動的に振り替える「オートスウィング」機能を実装することが想定されます。便利な仕組みに見えますが、その一方で、同機能が金融機関のシステムに与える負荷も考慮しなければなりません。マクロ的な悪影響の抑制という政策目的に照らして、どの程度厳格に運用するかを慎重に検討する必要があります。

更に、預金との関係に加え、ステーブルコイン等の新たな民間マネーとの関係についても意識する必要があります。幹事会では、CBDCは中央銀行が発行するマネーであり、ステーブルコイン等の民間事業者が発行する新たなマネーとは、性質や期待される役割は異なるのではないか、といった見方が示されました。また、民間マネーが一層広がった場合でも、それらが事業としてカバーしない領域が存在することが想定され、そのような取引の受け皿として公的なデジタル決済手段を提供することが期待されるのではないか、との見方も示されました。このように、CBDCには、民間マネーがカバーしない取引の受け皿となるなど、民間マネーを補完することが期待されます。

【2】日本銀行と仲介機関の業務と役割分担

CBDCは、仲介機関(金融機関を含む民間事業者を想定)が日本銀行と利用者の間に立って発行・流通・還収に関する業務を行う「二層構造」を想定しています。このとき、日本銀行と仲介機関がどのように役割分担をするかが重要な論点になります。

まず、日本銀行は、CBDC残高を記録する台帳の管理を担うことが適当と考えられます。台帳管理については、日本銀行の管理責任のもとでアウトソースすることも選択肢として考えられます。また、CBDCエコシステム全体のフォローや、イノベーションや決済高度化のカタリスト(触媒)といった役割を果たすことが期待されます。

仲介機関は、顧客管理機能を中心に、払出・受入機能、発行先・還収元としての機能等を担うことが適当と考えられます。CBDCの安定した発行・流通を確保するには、各業務を担うプレイヤーが持続的に参加できるエコシステム(関係者が自発的に参加し、相互に連携・協調することで、全体として新たな価値を生み出し続ける仕組み)が欠かせません。そのためには、エコシステム全体のインセンティブ(動機)を意識した設計が必要です。そうした観点から、これらの業務は一体として担うことだけでなく、一部の業務のみを担うことや、業務の一部をアウトソースすることも選択肢として考えられます。

【3】仲介機関の負担への配慮とメリットの拡大

エコシステム全体のインセンティブ設計において、特に仲介機関については、その「負担への配慮」と「メリットの拡大」の両面を意識した制度設計・運用としていくことが重要と考えられます。

負担への配慮(軽減)の例としては、先述のとおり、仲介業務の一部のみを担えるようにすることや、業務の一部をアウトソースまたは共同化することが考えられます。また、制度面の工夫として、保有上限額を超えた際のオートスウィングの頻度を下げて金融機関のシステム負担を軽減することや、AML/CFT(マネーロンダリング・テロ資金供与対策)対応にかかる取引時確認において、既設口座で精度の高いKYC情報を得ていることを前提として、その内容に依拠することなども挙げられます。

一方で、仲介機関となるメリットの例としては、現金ハンドリングコストの削減等、仲介業務の過程で自然に得られるメリット(本業とのシナジー等)に加え、顧客管理を行う仲介機関が活用できる情報の範囲の広さを生かしたサービスを提供する等、仲介業務とあわせて追加サービスを提供することで得られるメリットなどが考えられます。

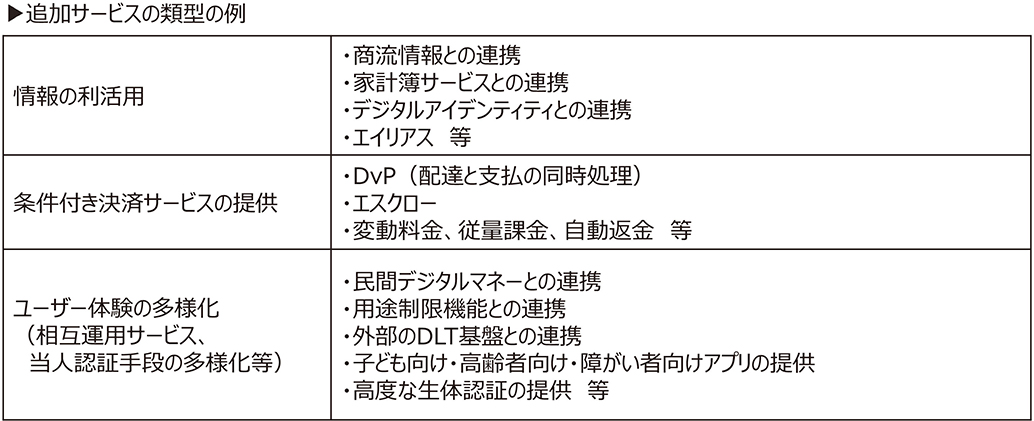

【4】追加サービスの類型

これまでの議論では、CBDCは誰でも、いつでも、どこでも、安全・確実に利用できるだけでなく、他の決済サービスと遜色のない利便性の提供や、CBDCならではの利便性の向上を追求する必要性が指摘されています。つまり、「使える」だけでなく、「使いたくなる」工夫も求められるということです。このため、仲介機関が、CBDCの利便性を高める「追加サービス」を提供することが考えられます*5。

諸外国で展望されているサービスや、日本銀行がリテール決済に関わる民間事業者等とともに開催しているCBDCフォーラムでの議論を参考にしながら、想定される追加サービスを具体例に考えると、例えば以下のようなものがあります。

追加サービスに関する民間事業者の創意工夫を促し、イノベーションを支え、CBDCエコシステムの持続可能性を高める観点から、様々な事業者が追加サービスを提供できるようにするとともに、複数の事業者による協業の障壁を低くすることにより、革新的なサービスの創出を促すことが必要と考えられます。また、官民が協力し、外部連携が容易な基盤の提供・仕様や商流データの標準化・ルールの策定・サービス品質の管理等を進めるとともに、基盤を継続的に改善するために必要なリソースを確保できる仕組みを構築することが適当と考えられます。

図表2 追加サービス類型の例

【5】基礎的な決済手段としてのあり方

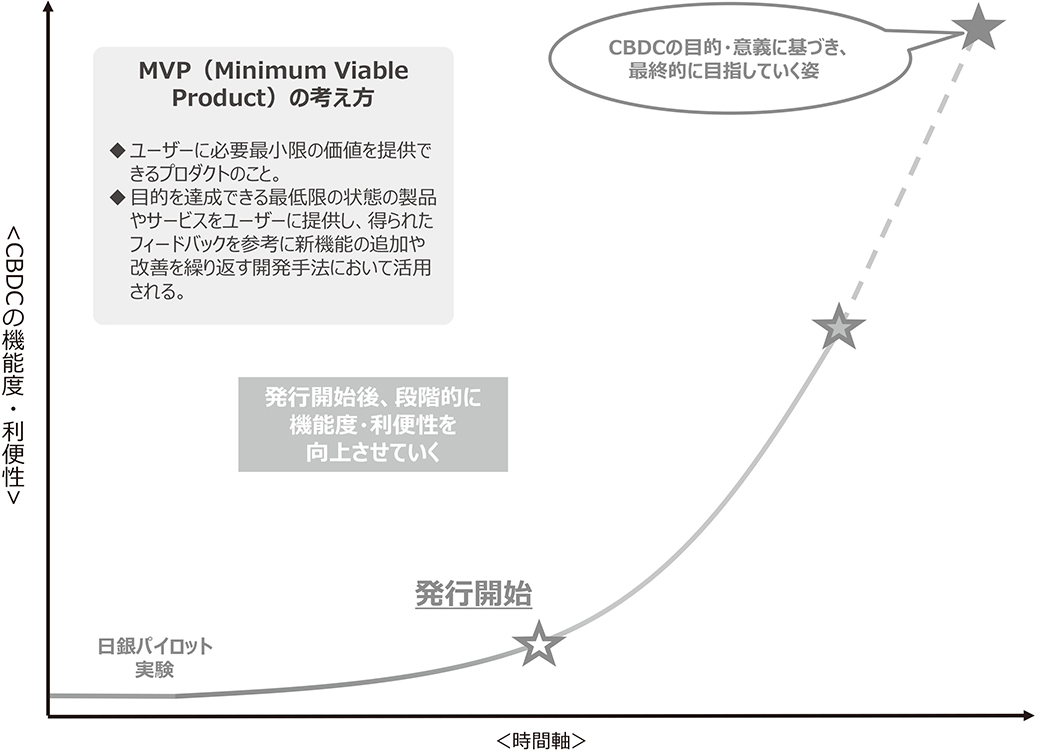

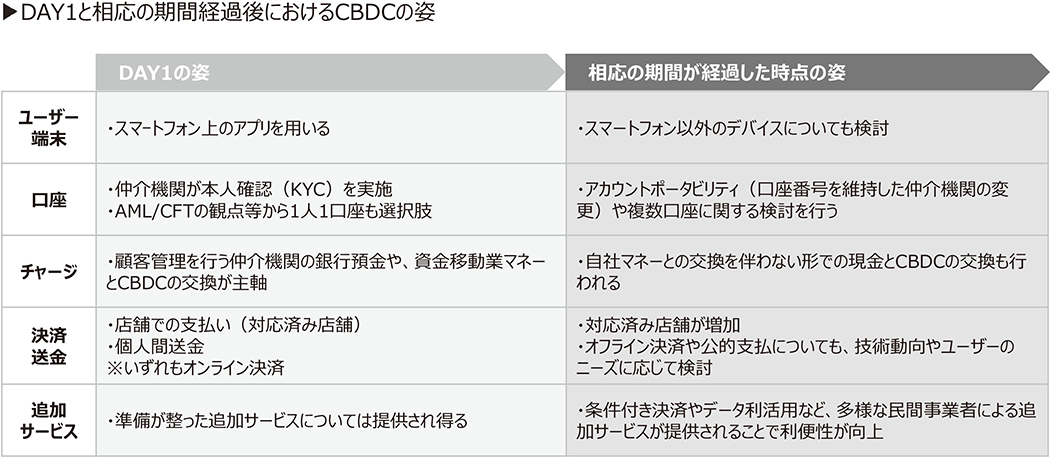

備えることが望ましいと考えられる機能全てを網羅する「フルスペック」のCBDCを、発行開始時点から実現させることは、技術面やコストの観点等から現実的とは言いにくいでしょう。将来発生し得る多様なニーズに応えられる拡張性を持たせる観点からも、初期段階から重厚なシステムを整備するのではなく、まずは基礎的な決済手段として利用できるCBDCとして発行を開始し、利用者のニーズや技術の進展に合わせて段階的に機能度・利便性を向上させていくことが望ましいと考えられます。

進捗報告では、発行開始時点と、相応の期間が経過した将来時点のそれぞれについて、これまでの議論・検討をもとに現時点での想定を整理しています。

図表3 CBDCの利便性・利便性と時間軸

図表4 DAY1と将来の姿

5.おわりに

近年、ステーブルコインやトークン化預金の基盤となるブロックチェーン技術や、急速に発展するAIなど、新たな技術の発展により、決済システムが高度化・効率化していく流れにあります。そうした状況で求められるのは、決済の全体像を、全体最適の視点から描き、設計していくことです。民間事業者による多様な取組が進むなかで、CBDCは、民間事業者が担いにくい領域を補完しつつ、民間マネーの相互運用性や交換容易性を支える役割を果たし得ると考えられます。民間事業者によるイノベーションを促しつつ、決済システム全体の信頼性と安定性を引き続き確保する、そのための選択肢の一つとして、長期的な視点を持ちながら着実に検討を行っていくことが大切です。

通貨は、わが国の経済取引の根幹を支えるものであり、そのあり方は国民生活にも広く影響を与えるものです。今後も、諸外国の動向、わが国の決済システム全体を巡る変化を踏まえ、本稿で紹介した議論の積み重ねを前提に、未来の決済を支える基盤について検討していきたいと考えています。

参考文献

[1].CBDC(中央銀行デジタル通貨)に関する関係府省庁・連絡会議 中間整理(2024,4)

[2].CBDC(中央銀行デジタル通貨)に関する関係府省庁・連絡会議 第2次中間整理(2025,5)

[3].CBDC(中央銀行デジタル通貨)に関する関係府省・連絡会議 進捗報告(2026,6)

[4].中央銀行デジタル通貨に関する実証実験「パイロット実験」の進捗報告書(2026,6)

[5].広報誌「ファイナンス」(2026,5)「中央銀行デジタル通貨(CBDC)に関する諸外国の動向」

*1)執筆者の肩書は、令和8年6月30日現在

*2)骨太方針2025(「経済財政運営と改革の基本方針2025」)では、CBDCについて「政府及び日本銀行は、諸外国の動向等も踏まえ、中間整理に基づき検討を深め、制度設計の大枠の整理として、主要論点の基本的な考え方や選択肢等を明らかにする。その後、発行の実現可能性や法制面の検討を進める」とされています。

*3)諸外国におけるCBDCの検討状況については、ファイナンス2026年5月号掲載の「中央銀行デジタル通貨(CBDC)に関する諸外国の動向」で詳解しています。

*4)なお、進捗報告は現時点での議論をまとめたものであり、CBDCの導入を予断するものではありません。

*5)「追加サービス」は仲介機関に固有の業務とは言えず、民間の創意工夫を促す観点から、公正な競争条件を確保しつつ、現在決済サービスを提供している民間事業者だけでなく、その他の民間事業者も参入できる方向で検討することが適当と考えられます。