1.はじめに

中国の2025年の実質GDP成長率は前年比+5.0%と、前年から横ばいではあるものの、2025年の全人代で掲げられた「5%前後」の成長率目標を達成した。しかしながら、足元では国内消費の低迷が問題となっている。昨年12月に行われた中央経済工作会議では、2026年の経済運営方針の最重要課題として「内需拡大」が位置づけられるとともに、「供強需弱(供給過剰と需要不足)」が顕著な矛盾であるとの指摘がされた。中国経済は表面的には堅調に映っているものの、その裏側では構造的な問題が深刻化している。

本稿では、「供強需弱」と呼ばれる状況が発生した背景と、それが国際経済にもたらす影響について整理していく。

2.投資主導成長を続けた中国

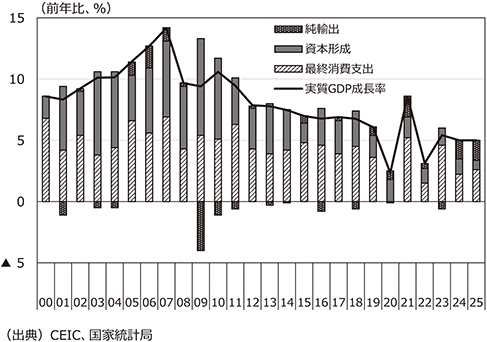

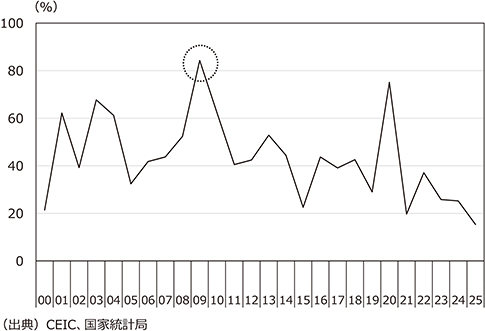

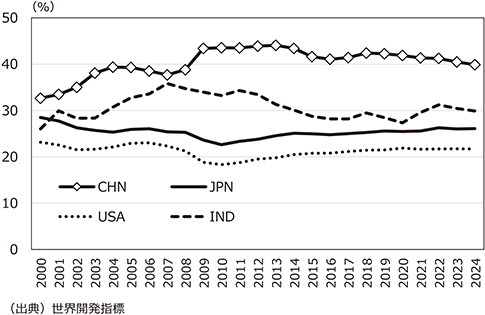

【図表1】より2000年以降の中国経済を振り返ってみると、「資本形成」が成長に大きく寄与していることが分かる。世界金融危機の際には政府は景気対策として4兆元規模の公共投資を実施している。その影響から、【図表2】の通り、2009年の実質GDP成長率に占める資本形成の寄与率は80%を超える高い水準となった。【図表3】はGDPに占める総固定資本形成の比率を示している。これを見ると、日本や米国が20%から30%ほどで推移しているのに対し、中国は30%を超え、2009年以降には40%を超える年が続いた。こうした数値が示すように、中国は主要な国の中でも特に、「投資が成長を押し上げる構造」が強かったと言える。また、投資の厚みは生産設備やインフラが急速に積み上がっていったことを意味し、中国が製造業大国としての存在感を強めていった背景にもなった。

一方で、供給能力の成長とは反対に内需の伸びはそれに及ばず、供給と需要の間に生じたギャップが現在指摘されている「供強需弱」の構造につながった。次章では、どのようにして現在の内需の弱さにつながっていったのか、その背景を見ていく。

【図表1】実質GDP成長率と需要項目別寄与度

【図表2】実質GDP成長率に占める資本形成の寄与率

【図表3】GDPに占める総固定資本形成の比率

3.なぜ内需は伸びないのか

先述の通り、中国では内需が伸び悩む状況が続いているが、その背景にはいくつかの要因が重なっている。以下でその要因をあげていく。

(1)不動産不況の長期化

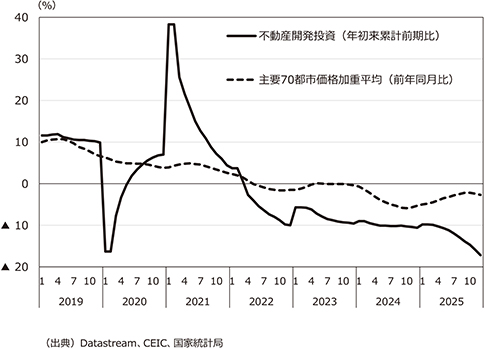

中国では2010年代後半頃まで不動産バブル期だったが、「3つのレッドライン」政策*1とコロナの影響で、不動産市場が急速に冷え込んだ。【図表4】の通り、不動産開発投資は急激に減少し、住宅価格も低下していった。また、建設や資材といった関連産業まで影響が拡大し、経済全体を下押しする要因となった。不動産は中国の家計資産の大部分を占めているため*2、不動産価格の下落に伴う逆資産効果が家計の消費を抑制し続けている。長引く不動産不況の改善が内需の改善には必要不可欠とみられる。

【図表4】不動産開発投資と住宅価格の推移

(2)雇用・所得環境の不安定化とデフレ圧力

中国では現在、企業間の過当競争を指す「内巻*3」が広がっている。これは、中国の国内市場において値下げ競争や顧客獲得競争による出口のない消耗戦が繰り広げられている状況を表す言葉で、EVや太陽光パネルといった新興産業や家電、半導体、鉄鋼、医薬、教育といった幅広い業種で発生している*4。こうした影響から、企業の収益はなかなか伸びず、賃金や雇用が抑えられている。これによって家計は将来に対する不安を強め、消費より貯蓄を優先する傾向が高まり、消費マインドの改善の妨げとなっている。

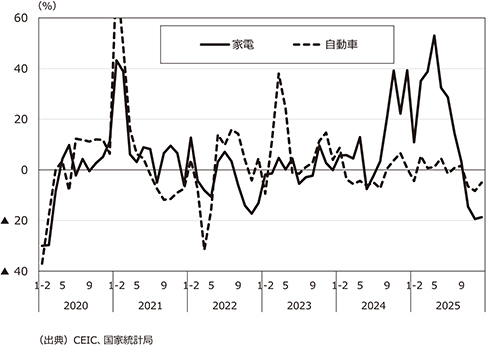

また、この影響から中国国内では2023年頃よりデフレ圧力が続いている。【図表5】の通り、国内経済全体の物価動向を示す指標であるGDPデフレーターは11四半期連続でマイナスを記録している。このような物価が下がり続ける状況の中では、消費者は「今買うよりも後から買った方が安い」という意識を持つため、特に家電や自動車といった高額品で買い控えが発生しやすい。中国政府は落ち込んだ内需を喚起する目的で2024年から家電や自動車を対象とする買い替え補助金政策を実施した。【図表6】の通り、これによって実施当初は対象品目の売り上げが急増したものの、2025年後半にはその効果が一巡して、前年割れとなった。2026年にも同様の政策が実施されているが 、その効果は限定的と考えられる。

【図表5】GDPデフレーターの推移

【図表6】家電・自動車の小売売上高(前年同月比)

4.内需低迷が世界全体にもたらす影響

このように消費が伸び悩む中では、中国企業は製品を国内だけで販売することが難しくなっている。このため、余剰となった供給を海外に振り向ける動き(以下、輸出ドライブ)が近年強まっている。特に、「新三様(EV・太陽光パネル・リチウムイオン電池)」と呼ばれる製品を中心に、多様な製品で企業は輸出の拡大を続けている。その際、中国企業は国内市場と同様に低価格を武器としたビジネスモデルを展開している。大量生産によるコストの安さを背景に、海外市場でシェアを広げている。

このような中国企業による輸出ドライブの強まりは、世界の市場や通商制度にも影響を及ぼしている。

まず、世界市場において値下げ圧力が強まっている。「新三様」をはじめとする多くの品目で、輸出数量は増える一方で輸出単価が低下している。計量分析*5によると、中国製品の相対的な価格の低下が輸出数量の押し上げの要因になっていると確認されており、輸出ドライブは価格の下押しを伴って進行していると考えられる。欧州自動車部品工業会(CLEPA)が2025年に行った調査によると、自動車部品サプライヤーのうち75%が低収益を見込んでおり、57%が中国製品の輸入増加による圧力を感じている事が示された*6。その一方で、部材の安価調達が可能になるというプラスの効果もあり、収益圧迫という負の側面と安価調達という正の側面が併存しているのが現状である。

次に、各国が関税や規制によって対応を強めているという変化である。米国は、2024年に通商法301条を見直し、EV関連を含む戦略分野の対中追加関税の引き上げを実施した。これによって2024年9月27日より、EVの関税率は25%から100%へ、太陽電池の関税率は25%から50%へ引き上げられた。さらに、電池・部材や重要鉱物など川上の品目にも段階的な引き上げを広げ、完成車だけでなく作るための土台にもコストがかかるようにしている。また、EUは2024年10月に中国製EVへの相殺関税*7を発動したのち、2026年1月12日には「最低輸入価格」に関する指針を発表した。これによって、事業者は価格約束を申請し、欧州委員会やEU加盟国の承認を経た後に相殺関税措置を修正することとなった。

5.おわりに

1月にIMFが公表した世界経済見通し(WEO)によると、2026年の成長率は4.5%、2027年には4.0%と、成長が次第に鈍化していく見通しである。また、3月5日に開幕した全人代で発表された政府活動報告によると、2026年の成長率目標は「4.5~5.0%」と前年から引き下げられ、中国経済が減速していくという見通しは国内外で広がっている。

中国が抱える問題は構造的な要因によるものが多く、現状を短期間で転換することは難しいと考えられる。当面は低価格での輸出が続き、それに対して各国の規制が強まることが予想されるだろう。中国経済が安定軌道を取り戻すには、家計・不動産・雇用の底上げや内巻への対応が必要不可欠である。これらの問題に中国政府がどのように着手していくのか、その政策運営に注視していく必要があろう。

(注)文中、意見に及ぶ部分は筆者の私見である。

また、誤りについては筆者に帰する。

(参考文献)

・内閣府「世界経済の潮流 2012年I」(2012年6月)

・第一生命経済研究所 経済調査部 主席エコノミスト 西濵 徹氏「中国・9月企業マインドは収益圧迫と雇用圧縮が一段と鮮明に」(2025 年9月30日)

・みずほリサーチ&テクノロジーズ 調査部 アジア調査チーム主任エコノミスト 鎌田 晃輔氏「輸出ドライブが支える中国経済 早期に解消することはないが、次第に減衰する予想」(2024年7月11日)

・日本貿易振興機構(JETRO)「301条対中追加関税の見直し結果と今後の展望(米国)」(2024年6月18日)

・INTERNATIONAL MONETARY FUND(IMF)“World Economic Outlook”(2026年1月19日)

*1)不動産開発企業の負債割合に上限を設ける目的で、中国人民銀行が2020年8月に導入した措置。(1)総資産に占める総負債残高70%以下、(2)自己資本に占める純負債残高100%以下、(3)短期債務に占める現預金残高100%以上、の3つが定められた。

*2)中国人民銀行が2019年10月に全国都市部の3万人を対象に行った調査によると、不動産が家計資産の59.1%を占めるとされている。

*3)中国で広まった言葉で、過度な競争が続き、努力しても成果が出にくくなる状態を指す。

*4)みずほリサーチ&テクノロジーズ 調査部 主任エコノミスト 月岡 直樹氏 「中国を悩ませる『内巻式競争』 政府と企業が抱える過当競争のジレンマ」(2025年8月14日)

*5)みずほリサーチ&テクノロジーズ 調査部 アジア調査チーム

主任エコノミスト 鎌田 晃輔氏「輸出ドライブが支える中国経済 早期に解消することはないが、次第に減衰する予想」(2024年7月11日)

*6)European Association of Automotive Suppliers(CLEPA)“Loss of EU competitiveness, geopolitical uncertainty and imports from China continue to suppress supplier sentiment”(2025年3月27日)

*7)輸出国の補助金を受けた輸入貨物に対し、国内産業保護のために補助金額の範囲内で課された関税。