1.はじめに

(1)地方交付税交付金制度の仕組み

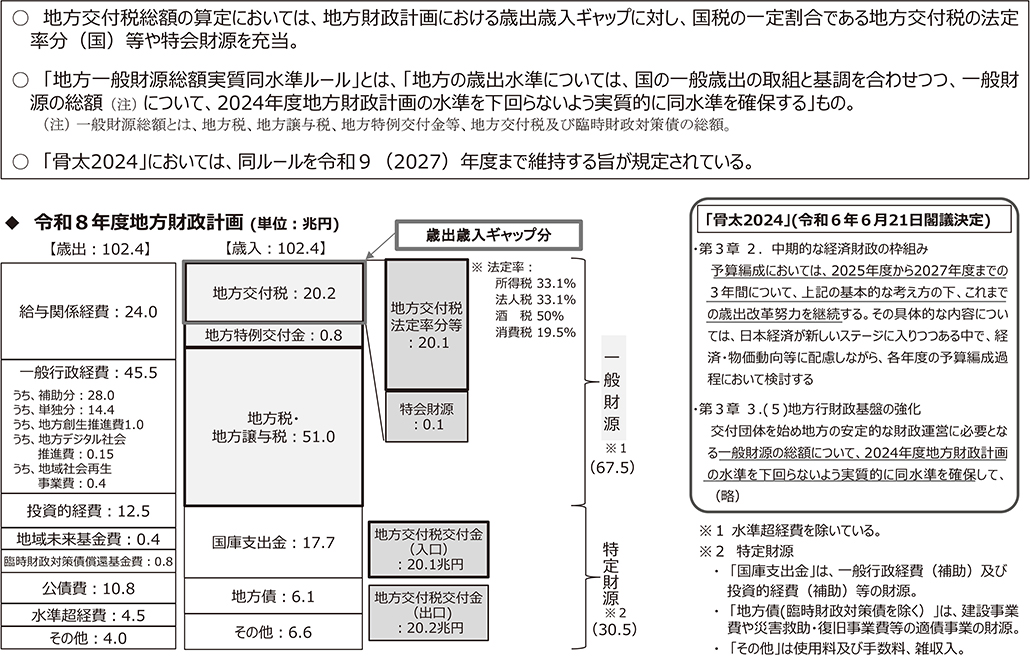

国の一般会計から交付税及び譲与税配付金特別会計(以下「交付税特会」という。)へ繰り入れられる地方交付税交付金(入口ベース)は、国税収入の一定割合(所得税及び法人税の収入額の33.1%、酒税の収入額の50%、消費税の収入額の19.5%)であるいわゆる国税4税の法定率分*1に、地方交付税法附則等によって後年度に加算することが定められている額の加算(法定加算等)や過年度の精算による加減算などを反映して、決定される。

これに、地方法人税や借入金元利償還といった交付税特会の財源・支出を加減算することで、実際に地方公共団体に交付される地方交付税交付金(出口ベース)が決定される。

(2)地方一般財源総額実質同水準ルール

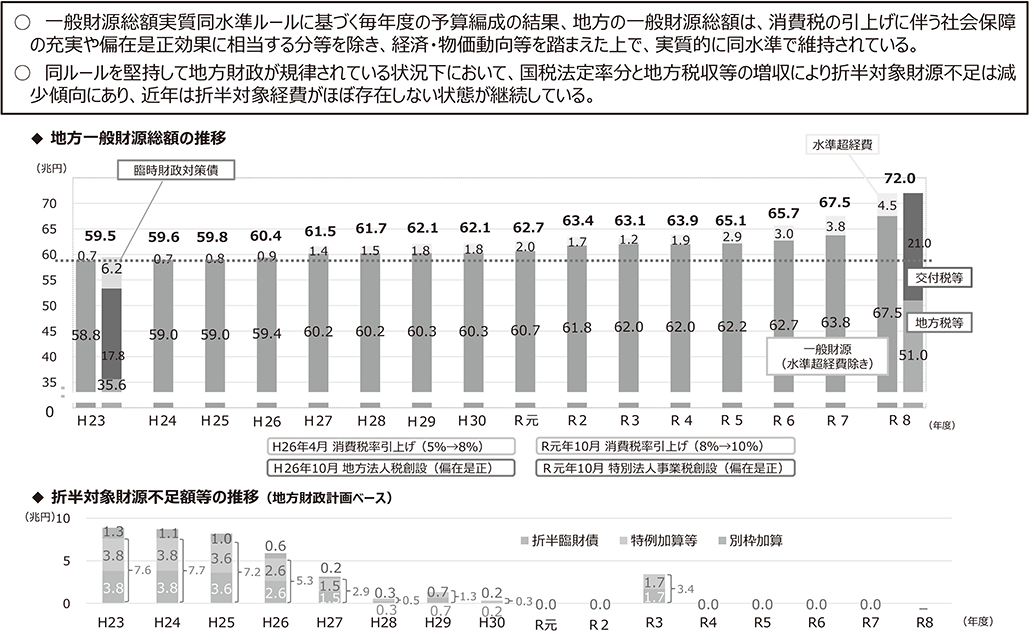

地方財政計画*2においては、平成23年度以降、地方の歳出水準について、交付団体をはじめ地方の安定的な財政運営に必要となる一般財源*3の総額について、前年度を下回らないよう実質的に同水準を確保することとされてきた(「地方一般財源総額実質同水準ルール」)。

政府は令和6年6月21日に「経済財政運営と改革の基本方針2024」を閣議決定し、地方一般財源総額実質同水準ルールを令和9年度(2027年度)まで維持することとしている。

【資料:地方一般財源総額と折半対象財源不足の推移】

【資料:地方交付税総額(マクロ)の算定と「地方一般財源総額実質同水準ルール」】

2.令和8年度地方財政対策の概要について

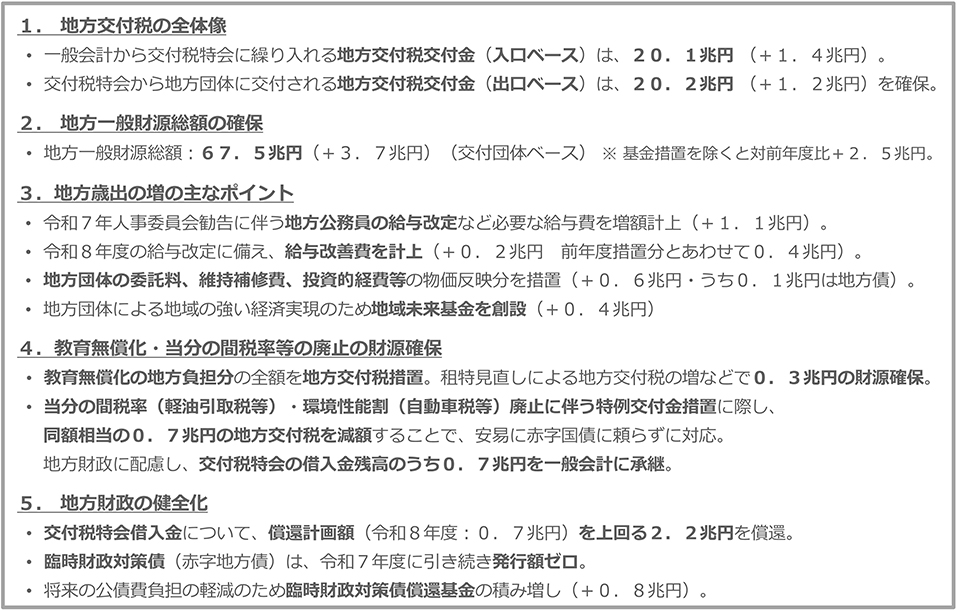

令和8年度の地方財政対策においては、交付団体をはじめ地方が安定的な財政運営を行うために必要となる一般財源総額について、前述した地方一般財源総額実質同水準ルールを堅持することを基本として地方財政対策を講ずることとした。その結果、地方公共団体に交付される地方交付税交付金(出口ベース)は20.2兆円(対前年度+1.2兆円)、地方の一般財源総額は67.5兆円*4(対前年度+3.7兆円)を確保している。

一般財源総額を確保する中で、人事委員会勧告に伴う給与改定分や地方団体の委託・補助・維持補修などの物価反映分を適切に措置するとともに、地方団体による地域の強い経済実現のための地域未来基金0.4兆円を措置している。

いわゆる教育無償化については、地方負担分全額を措置するとともに、租税特別措置見直しによる地方交付税の増等で0.3兆円の財源を確保している。

当分の間税率(軽油引取税等)・環境性能割(自動車税等)の廃止については、安定財源が確保されるまでの間、地方特例交付金を措置して地方団体の減収分を補填している。その際、安易に国債発行に頼ることのないよう工夫を行う観点から、新たに措置する地方特例交付金相当額の地方交付税交付金0.7兆円の減額を行っている。同時に、地方財政に配慮して、交付税特会の借入金残高のうち0.7兆円を一般会計に承継している。

あわせて、地方財政の健全化を推進する観点から、臨時財政対策債の発行額を令和7年度に引き続きゼロとするとともに、交付税特会借入金償還を前倒しして2.2兆円を措置するほか、臨時財政対策債償還基金0.8兆円を措置している。

【資料:令和8年度地方財政対策のポイント(概要)】

3.令和8年度地方財政対策(通常収支分)について

(1)地方の歳出の見込み

ア.給与関係経費

令和8年度の地方の給与関係経費については、人事委員会勧告等を踏まえた地方公務員の給与改定に要する経費の増加などを反映し、24兆75億円(対前年度+3兆291億円)*5を計上している。

イ.一般行政経費

地方の一般行政経費については、補助事業として27兆9,689億円(対前年度+1兆3,314億円)、地方単独事業として14兆4,037億円(対前年度▲1兆4,844億円)*6を計上している。

主な内訳として、いわゆる教育の無償化に係る所要の経費を計上しているほか、令和8年度の給与改定に備え「給与改善費」を4,000億円(対前年度+2,000億円)計上し、「デジタル活用推進事業費」を1,500億円(対前年度+500億円)計上した。また、ごみ収集や学校給食などサービス・施設管理の委託料について800億円増額計上するなど、物価反映分を措置している。

「地方創生推進費」については、前年度に引き続き1兆円を計上している。「地域デジタル社会推進費」については、一部を「デジタル活用推進事業費」に振り替えた上で1,500億円(対前年度▲500億円)を計上し、令和11年度まで4年間延長している。

ウ.投資的経費

投資的経費については、12兆4,568億円(対前年度+3,435億円)を計上している。このうち、国の直轄事業、補助事業に係る経費は、5兆6,931億円(対前年度▲565億円)となっている。

地方単独事業に係る経費については、物価動向を反映するとともに、地方団体が地域の実情に応じて公立高校等における今後の社会・経済の発展を支える人材育成に向けた取組を進められるよう、新たに「高等学校教育改革等推進事業費」を1,000億円計上し、全体で6兆7,637億円(対前年度+4,000億円)となっている。

エ.その他の経費

公債費は10兆7,674億円(対前年度+414億円)、維持補修費は1兆6,275億円(対前年度+750億円)、公営企業繰出金は2兆3,545億円(対前年度+758億円)、不交付団体の水準超経費は4兆4,800億円(対前年度+7,100億円)が計上されている。

令和8年度においては、地方団体による地域の強い経済実現のため、単年度の措置として「地域未来基金費」(4,000億円)を創設した。また、将来の公債費負担の軽減のため、単年度の措置として「臨時財政対策債償還基金費」(8,376億円)を創設した。

これらの結果、地方の歳出総額は102兆4,427億円(対前年度+5兆3,783億円)となっている。

(2)地方の歳入の見込み

ア.地方税収等

令和8年度の地方税収等(地方税収及び地方譲与税収の合計額)は、51兆117億円(対前年度+2兆5,963億円)を計上している。

イ.地方特例交付金等

令和8年度の地方特例交付金等については、8,156億円(対前年度+6,220億円)を計上している。

地方特例交付金については、個人住民税における住宅ローン減税による減収を補塡するため「個人住民税減収補塡特例交付金」を1,653億円計上するとともに、当分の間税率(軽油引取税等)・環境性能割(自動車税等)の廃止による減収を補塡するため、「軽油引取税減収補塡特例交付金」を4,297億円、「自動車税減収補塡特例交付金」を1,685億円、「軽自動車税減収補塡特例交付金」を207億円、「地方揮発油譲与税減収補塡特例交付金」を296億円計上している。

また、「新型コロナウイルス感染症緊急経済対策」(令和2年4月20日閣議決定)における税制上の措置として講じた、生産性革命の実現に向けた固定資産税の特例措置の拡充・延長に伴う減収を補塡するため、「新型コロナウイルス感染症対策地方税減収補塡特別交付金」を18億円計上している。

ウ.地方交付税交付金(出口ベース)

地方交付税交付金については、(3)で述べるとおり、20兆1,848億円(対前年度+1兆2,274億円)を計上している。

エ.その他の地方歳入

国庫支出金(補助事業の実施のため国が地方公共団体に交付する補助金等)については、17兆7,138億円(対前年度+5,068億円)が計上されている。

地方債については、令和8年度の発行額は6兆1,448億円(対前年度+1,828億円)となっている。

臨時財政対策債の発行額については、令和7年度に引き続きゼロとなっている。これにより臨時財政対策債の令和8年度末残高見込みは38兆7,961億円(対前年度▲3兆4,305億円)となっている。

これらの他、使用料及び手数料として1兆5,016億円(対前年度▲28億円)、雑収入として5兆947億円(対前年度+2,451億円)などが計上されている。

(3)地方交付税交付金・地方一般財源総額

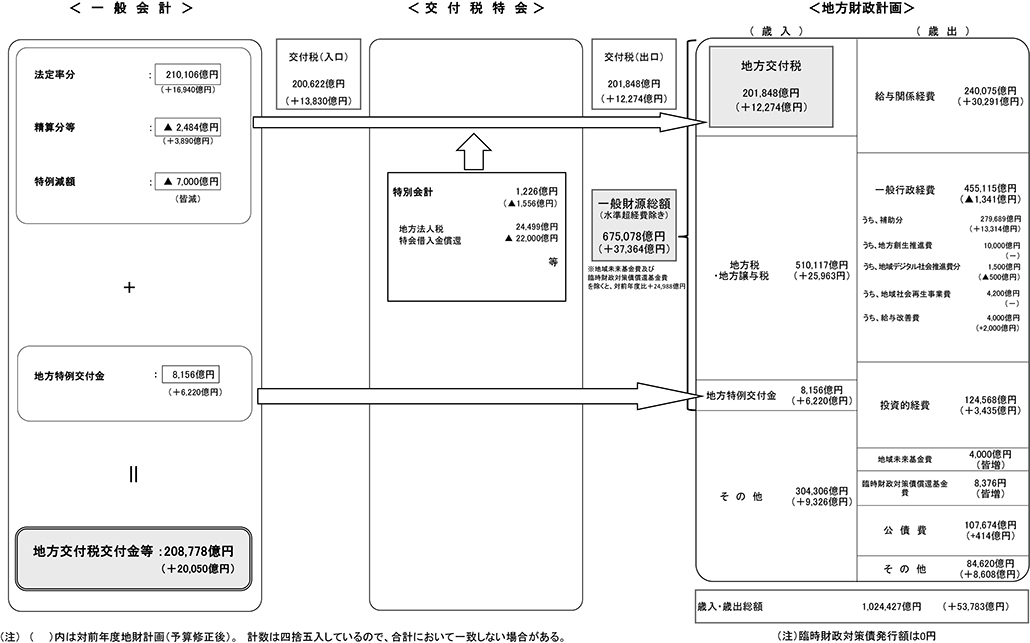

国の一般会計から交付税特会には、国税4税の法定率分21兆106億円(対前年度+1兆6,940億円)に、法定加算等154億円(対前年度▲775億円)を加算し、過年度の精算に伴う2,638億円(対前年度+4,665億円)を減じた額から、特例減額(7,000億円)を行った額20兆622億円(対前年度+1兆3,830億円)を地方交付税交付金(入口ベース)として繰り入れる*7。

交付税特会においては、まず地方法人税の見込額2兆4,499億円(対前年度+2,726億円)と地方公共団体金融機構の公庫債権金利変動準備金2,000億円等を加算する。また、交付税特会借入金については、2兆2,000億円を償還し、交付税特会の借入金債務のうち7,000億円を一般会計へ承継した結果、令和8年度末残高の見込みは、22兆6,178億円となる。交付税特会において、入口ベースの地方交付税交付金にこうした加減算を行った20兆1,848億円(対前年度+1兆2,274億円)が、出口ベースの地方交付税交付金となる。

そして、地方交付税交付金(出口ベース)に地方税、地方譲与税及び地方特例交付金等を加えた地方の一般財源総額(水準超経費を除く)については67兆5,078億円(対前年度+3兆7,364億円)を確保している。

また、一般財源総額(水準超経費を含む)に国庫支出金や地方債等の特定財源を加えた歳入総額は102兆4,427億円(対前年度+5兆3,783億円)となり、歳出総額と同額となる。

4.令和8年度地方財政対策(東日本大震災分)について

東日本大震災の復旧・復興にあたっては、令和8年度からの第3期復興・創生期間においても、復旧・復興事業及び全国防災事業について、それぞれ別枠で整理し、所要の事業費及び財源を確保することとされている。その財源については、改正された復興財源確保法*8において、必要な措置が講じられている。

令和8年度地方財政対策においては、復旧・復興事業費として、(1)補助事業の地方負担分(公営企業債等により賄うこととされている地方負担額を除く)として309億円、(2)地方単独事業分(中長期職員派遣、職員採用、単独災害復旧事業等)として113億円、(3)地方税の特例減税措置等に伴う減収分への対応として117億円、合計539億円を計上した上で、その財源として、過去の繰入分のうち交付税特会からの支出見込みがなくなった83億円(年度調整分)を除く456億円を震災復興特別交付税として措置*9している。このほか、国庫支出金等を含めた復旧・復興事業の総額は2,217億円となっており、東日本大震災からの復旧・復興への対応に万全を期すこととしている。

なお、全国防災事業については、平成27年度までの実施に伴って発行した地方債の元利償還金(公債費)181億円を計上している。

【資料:令和8年度地方財政計画の概要】

5.おわりに

以上のとおり、令和8年度地方財政対策は、地方公共団体の多様なニーズに対応するための一般財源総額を適切に確保しつつ、臨時財政対策債の発行を令和7年度に引き続きゼロとするとともに、交付税特会借入金償還を前倒しするほか、臨時財政対策策償還基金を措置するなど、地方財政の健全化を図ることとしている。

今後の地方財政を考えると、賃上げの実現に伴う給与関係経費の増加や社会保障分野の歳出増などが見込まれる中でも、地方財政計画に計上された事業の実績や効果について「見える化」を進めながら不断に検証し歳出改革を進め、持続可能性を確保していくことが求められる。令和9年度以降も、地方一般財源総額実質同水準ルールの下で、国・地方を通じた財政健全化を目指して取り組んでいくことが必要である。

*1)地方交付税法第6条第1項

*2)地方交付税法第7条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類。

*3)地方税、地方譲与税、地方特例交付金等、地方交付税交付金及び臨時財政対策債の総額。

*4)水準超経費(4兆4,800億円)を除いている。地域未来基金費(4,000億円)、臨時財政対策債償還基金費(8,376億円)を除くと総額66兆2,702億円(対前年度+2兆4,988億円)。

*5)会計年度任用職員の一般行政経費からの移替えによる影響額+1兆8,814億円を含む。

*6)会計年度任用職員の給与関係経費への移替えによる影響額▲1兆8,814億円を含む。

*7)これに地方特例交付金等8,156億円を加えた20兆8,778億円(対前年度+2兆50億円)が、入口ベースの地方交付税交付金等である。

*8)東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)

*9)この震災復興特別交付税の財源は、東日本大震災復興特別会計から交付税特会に繰り入れられることとされている(返還金1億円を除く)。