非居住者向けの源泉徴収免除制度

服部 「ファイナンス」の1月号と2月号で国債の決済について解説しました。その際、振替決済制度(振決制度)についても丁寧に説明しましたが、2000年以降、国債の制度が様々な形で変わる中で、振決制度も大きく変化しました。もっとも、服部(2026a, b)では、振決制度にかかる制度改正や法律上の論点・工夫、税制度については記載していません。しかし、証券決済の基盤ともいえる振決制度が生まれた経緯を記載しておくことの価値は高いと感じています。齋藤理事は、その時に理財局国債課に課長補佐でいらっしゃったということで、今回はその時の制度改正の経緯についてお聞きできればと考えています。なお、紙幅の関係上、国債の決済の基礎については服部(2026a, b)の内容を前提とします。

まず、そもそも理財局において、国債の決済についてはどのような体制になっているかを教えてもらえますでしょうか。

齋藤 理財局国債課の観点から見ると、国債をどう発行していくのかについては、マーケット業務でいえば、いわゆるフロント業務と整理できます。関心も高いですし、自分たちの担当領域だと思っています。その一方、決済は多くの金融機関でバックオフィス業務として取り扱われていますが、理財局においても似たようなところがあります。国債の決済制度のかなりの部分は財務省が日銀に委託しています。実態としては、日銀に任せている部分がほとんどで、理財局側から改革等を求めることは非常に限られています。

また、例えば、決済期間をどうするか、あるいは、決済をグロスで行うのかネッティングするのかというような話は、市場慣行的な部分が大きいですし、どの役所の担当かという意味でも、財務省というよりは金融庁が担っている部分が大きいと思います。そういう意味では、正直に申し上げて、私自身が理財局にいた時、決済周りの話は、かなりの部分を受け身で対応していました。日銀から相談が来たり、金融庁から相談が来たりして、それに対応するというのが多かったという印象です。

一方、決済に関連して、財務省がイニシアチブを取ることもありました。その代表例が非居住者向けの源泉徴収免除制度の導入と、それに伴う決済の面での改革です。これは理財局だけではなく、主税局も一緒に実施しました。税制改正という財務省マターとそれに付随する事項だったので、財務省が主導していたといえます。

服部 非居住者向けの源泉徴収免除制度に関しては、齋藤理事は当時補佐として対応されていましたか。

齋藤 はい、当時は担当補佐でした。私が決済に関連して大きく関わったものの一つが、税制改正に伴う制度の見直しです。もう一つは、社債等振替法で国債を対象にするときに、国債に関する条文を入れる作業です。社債等振替法は金融庁が主管している法律ですが、社債にはないものとして、例えば国債にはストリップスがあります。ストリップスにも対応できるような条文を入れる必要があり、その条文作成を行いました。

振替法ができる前から、国債については振替決済制度がありましたが、社債については登録制度だけで振替決済制度はありませんでした。また、CPのように民間主体が発行する有価証券でペーパーレス化ができないものがあるという問題意識もありました。これらが金融庁の動機、つまり振替法を作ることの狙い・目的だったと思います。構想が有価証券全体のペーパーレス化の法案ということであれば、当然国債もその中にパーツとして入るので、理財局も関わることになったという流れです。

振替法以前の時代

服部 そもそも2003年に振替法ができる以前は、どういう法体系になっていたのでしょうか。

齋藤 当時、国債には、現物(券面)としての国債のほか、ペーパーレス化されたものとして登録債と振決債の二つがありました。国債に関する法律では、従来から、国債は無記名証券か登録債と規定されています。

服部 服部(2026b)で説明しましたが、1905年に登録国債制度ができて、国債の保有者が請求を行い、日銀にある「登録簿」に氏名等を記載することで、実際に国債を物理的に保有しなくても国債の保有が可能になりました。登録国債制度に基づく国債を登録国債(又は登録債)と呼ぶ一方、国債決済振替制度に基づく国債を振決国債(又は振決債)と呼ぶこともあります。

齋藤 はい、登録債は、登録すれば現物債は出しませんという世界の国債です。ただし、一旦登録しても、登録をやめて現物債でもらうこともできます。国債に関する法律によって、国債は現物債あるいは登録債というのが、今の振替法ができる前の世界でした。

2002年までの旧振決制度は、そのような、国債は現物債か登録債という前提に基づくものでした。その頃から振替決済制度は日銀によって運営されていましたが、振決制度を利用する人は、保有している自分の現物債を、口座を管理する金融機関に預ける(寄託する)、そういう法律構成になっていました。間接参加者は、お客さんから預かった現物債を顧客口の分として、間接参加者自身が持っている自己口の分とともに、上位の直接参加者に預けます(寄託します)。直接参加者は、同様に、顧客(間接参加者を含む)から預かった分と自己保有分の双方を日銀に預けます(寄託します)。このように寄託することを積み重ねていった結果、最終的に全ての現物債が日銀に寄託され、日銀はその預かったものを日銀名義で一括登録する、法律的にはこのような仕組みでした。

服部 このように日銀に向かってどんどん預けていくから、階層構造になるわけですね。

齋藤 そのとおりです。また、旧振決制度の下では保有者が現物債を預けるという法律構成なので、保有者が望めば現物で引き出すこともできますし、さらにそれを自分の名義で登録することもできます。さっきもお話ししたように、現物債と登録債が行ったり来たりできるような仕組みだったので、登録債と振決債もつながっている(行き来ができる)制度だったのです。

服部さんが書かれていた「経済セミナー」*1では、振決債と登録債の分断および市場の流動性について議論されていましたが、実態としては、振決債なのか登録債なのかということは、実際に売買をしている当事者は意識をしていないのではと思いました。当時、証券会社でJGBを担当していたディーラーにも確認しましたが、国債を売買している人が、その国債が振決債なのか登録債なのかということは全く意識していなかったようです。実際にどのようにその決済がなされるかというと、バックオフィス側で振決債か登録債かを確認した上で、それに応じて決済処理をしていたということだと思います。

服部 たしかに現在の実務でも、決済についてはバックオフィスに任せてしまっている部分が少なくないですね。証券会社では分業が進んでいるので、バックオフィスが決済の細かい業務を担当することで、フロントが顧客対応やトレーディングに集中できるような体制が築かれています。

税制がもたらす市場の分断

齋藤 私の見立てでは、市場の分断を生んでいたのはむしろ税制の問題だったと思います。この論点は、まさにその後の非居住者非課税制度の導入にもつながっていきます。

服部 まず前提となる話を整理すると、そもそも源泉徴収制度とは、国債保有者に利子が支払われる場合を例に取れば、当該利子の支払者(この場合は国)が、支払利子に対して一定の割合で税を予め徴収して税の納付先に納付し、国債保有者に当該徴収分控除後の利子を支払うという制度です。一般的に、源泉徴収という仕組みは、事務手続きの効率化に資すると共に、税の先取り的な性格も持っていると考えられています*2。源泉徴収という仕組み自体は海外でも広く採用されている制度です。

齋藤 非居住者向けの非課税制度が導入される前の時代に、国債に関する税制としては、指定金融機関が受け取る国債利子に対する源泉徴収の免除制度がありました。税務当局からは、金融機関であればきちんと法人税の申告をするであろうから、受け取った利子に対しても正しく課税できるので、源泉徴収で先取りしておく必要はないと考えられていたようです。それ以外の投資家が受け取る場合、例えば事業法人や個人、あるいは海外の投資家が受け取る国債の支払利子に対しては、2割の源泉徴収があったわけです。そして、利払い時に源泉徴収対象となる国債は「課税玉」、対象にならない国債は「非課税玉」と呼ばれていました。この二つに分断が生じていたわけです。

当時、何が厄介だったかというと、非課税玉から課税玉へはいつでも変更できるのに対し、課税玉から非課税玉への変更は利払いのタイミングでしか行えない、ということでした。例えば、金融機関が持っていた国債が事業法人に売却された場合、事業法人に渡った瞬間からその国債は課税玉としての扱いを受けるようになり、利払いのタイミングが来ると源泉徴収が行われます。これに対し、逆に事業法人が持っていた国債を金融機関が買い取った場合、その国債は課税玉のままで、利払い日が来ると源泉徴収がなされ、新しく次の利子計算期間がスタートするところでようやく非課税玉として扱われるようになるわけです。このように、一旦課税玉となってしまうと、利払いのタイミングが来るまでは誰が保有者になろうと課税玉のままだったのです。そこが大きな問題でした。

このような事情があると、海外投資家を含めてプロの機関投資家は、源泉徴収される課税玉を持ちたくありません。その結果、市場が分断され、利払時に支払われる利子の8割しか受け取れない課税玉は、避けられがちになりました。

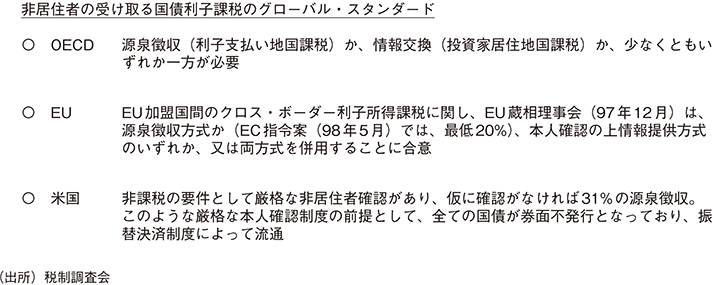

海外に目を転じると、当時、日本以外の主要国では、海外投資家向けに国債利子の非課税制度が設けられていました。もともと国債利子について源泉徴収がない国もありますし、源泉徴収がある国でも海外投資家向けの源泉徴収免除制度ができていたので、主要国の中で国債を保有する海外投資家に源泉徴収が行われるのは日本だけでした。90年代半ば以降、金融自由化が進み海外投資家の参入が増える中で、源泉徴収をなくしてほしいという話も増えました。また、以前お話しましたが、1990年代には円の国際化という文脈の中で、海外投資家の日本国債市場へのアクセスをより容易にしましょうという議論もなされていました。

服部 当時の税制調査会の資料をみると「主要国では、外資導入促進の観点から、非居住者の受け取る国債の利子等の源泉徴収が免除されています。それらの国の国債流通システムは、わが国と異なり、ブックエントリー・システム(振替決済制度)に一本化され、これを前提として、本人確認及び資料情報の収集が効率的かつ的確に行われる仕組みになっており、適正な課税が確保されています」という指摘がなされています*3。

齋藤 そのような流れを受けて、財務省としても何ができるか、改革を検討し、それでは他の主要先進国と同じように、日本国債にも非居住者向けの源泉徴収免除制度を入れましょうとなりました。海外投資家に対して源泉徴収しないという制度が実現に至るわけです。

図表1 非居住者の受け取る国債利子課税のグローバル・スタンダード(平成11年度(1999年度)当時)

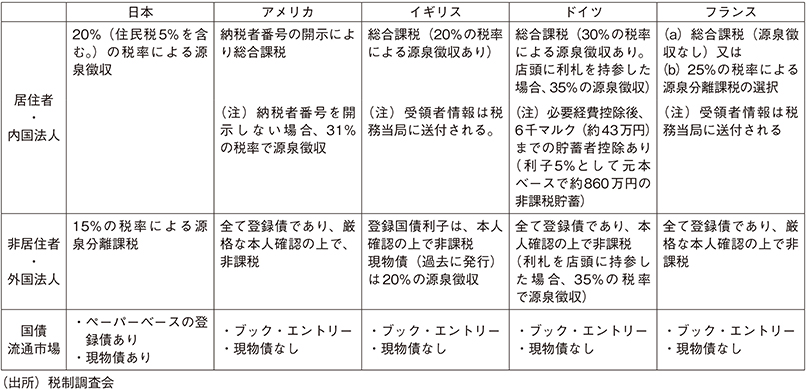

図表2 主要国における国債利子に関する課税関係(平成11年度(1999年度)当時)

源泉徴収逃れ(ストリートネーム)

齋藤 実は、その税制改正前から、源泉徴収を避けたい海外投資家は名義貸しによって源泉徴収を逃れていました。その名義貸しというものは、当時、横文字だとストリートネーム、直訳すれば「通り名」ということですが、そのように呼ばれていました。なぜそんなことが可能だったかというと、登録債の場合、日銀が登録機関として誰がどの国債をいくら持っているかを管理しているのですが、登録債の名義変更が紙ベースで可能ということが利用されました。

では、海外投資家はどうやって源泉徴収を免れていたのか。もともと国内金融機関名義で源泉徴収されない、非課税玉の国債を、登録債で購入するわけです。そして、登録債の名義変更届けの売り手の欄にその金融機関の名前を書いておいてもらいます。買い手の欄に自分の名前を書いて日銀に持って行けば、登録名義を変更できますが、それをすると課税玉になって源泉徴収されてしまうので、名義変更手続きを行わず、日本の金融機関名義のままにしておきます。ただ、そのままだと名義人の日本の金融機関に対して利子が支払われてしまうので、海外投資家は、利払い日が来る前に国債を売却し、売り手欄に日本の金融機関の名前が書かれた登録名義変更届を売却の相手方に渡します。そうすると、非課税玉のままで一定期間保有していたということで、保有期間に対応する経過利子を丸々受け取ることができます。ちなみに、国債の売買時にやり取りされる経過利子については、利払い時に源泉徴収される課税玉の場合は8掛け、非課税玉であれば全額を、買い手が売り手に支払うというのが市場慣行でした。

実態としてはそういう形で海外投資家は源泉徴収を免れていました。買い手欄空欄の名義変更届の紙を受け取っているとはいえ、日銀の登録簿上はあくまでも金融機関が持っている国債で、自分の名義で登録されていないわけですから、海外投資家側にとってもそれなりにリスクがある。そのリスクを気にする海外投資家で、かつ源泉徴収されたくない人は、日本国債を持てない。そういう状況になっていました。

それで、99年から非居住者向けの源泉徴収免除制度導入に至るのですけれども、1999年度税制改正なので、98年の段階で、今お話ししたようなことも問題意識として持ちつつ、どういう制度を入れるのか、主税局と議論を積み重ねました。

源泉徴収免除を振決制度のみに適用

服部 当時、国債課の補佐のころですよね。

齋藤 まさにそうです。主税局と何度も夜中まで議論して、1999年の春に税制改正法案が通り、99年9月から非居住者向けの源泉徴収免除制度が始まります。その主税局との議論の中で、海外投資家は実は登録債を使って名義貸しの形で日本国債を持っていますというような話もしました。これは秘密でも何でもなくて、そういうことが問題だという論文も、当時世の中に出ていました。主税局も当然そういう状況は認識していたわけです。

重要なポイントは、99年の税制改正で、非居住者向けの源泉徴収免除制度を入れるときに、振決債限定とした点です。振決債は、口座を管理している金融機関が自分の顧客がどういう人なのか把握しているので本人確認をしやすい。海外投資家に対してもう源泉徴収しないのだから、振決債でいいですよね、というのが主税局の主張でした。そして、事実上の脱税のような使い方をされる登録債は、源泉徴収免除の対象から外していくという意思決定がされたわけです。その結果、2001年以降は、金融機関も振決債でなければ源泉徴収免除しません、登録債で持っている分はとにかく全部源泉徴収対象ということになりました。

服部 そこで振決債に収斂していったわけですか。

齋藤 そうです。非居住者だけでなく、金融機関も振決債で持っていないと源泉徴収されることになったからです。2001年からそうなると決まったので、1999年から2000年にかけて、金融機関の人たちも一斉に登録債をやめて振決債にシフトしていきました。したがって、私の見解では、あの時に登録債から振決債に一本化されたのは、税制が一番大きな要因です。さっきお話しした課税玉、非課税玉という点でいうと、非課税玉で売買をしたい人たちはもう全員、振決債を使うしかなくなりました。

服部 このあたりの経緯はなかなか文献では遡れないという印象を受けています。

齋藤 服部さんが知っている現在の世界は、色々な変化を経て仕上がった後の世界なのだと思いますけれども、私が国債マーケットに関わったのは、まさに税制改正など制度変化が多い時期でした。

外国間接参加者制度

服部 その後税制でJGBに関して大きな変化はあったのでしょうか。

齋藤 ありました。今お話をしたように、99年の9月から振決債限定で非居住者に対して利子の源泉徴収免除という仕組みを入れましたが、その時点では、海外投資家、非居住者が「グローバルカストディアン」(以下、「G・C」)と呼ばれる海外の金融機関(日本の制度では信託銀行が行っているような業務を営む金融機関)に、自分の資産を一括して預けて管理をしているという意識がありませんでした。逆に言えば、外国間接参加者制度、すなわち、G・Cを日銀の振替決済制度の中に取り込むということは1999年の改正段階では考えられていませんでした。

1999年改正時に、「こういう形で振決債限定で非居住者向けの新しい源泉徴収免除制度を入れますよ、大丈夫ですよね」という話を証券会社などに確認をして「大丈夫です」という答えをもらっていました。それを前提に、主税局とも話をして、税制の法律や政省令で必要な手当てを主税局にしてもらったわけです。

ところが、「こういう新しい制度が入りました。海外投資家の皆さん、源泉徴収がかからないので、日本国債を持ってください」という話をしたところ、海外投資家の方からこれでは使えないという話が出てきました。具体的には、G・Cに自分の資産を全部一括して預けて管理してもらっているけど、日銀の振替決済制度のシステムの中に、自分たちが資産を預けているカストディ銀行は入ってないので、自分たちは振決債を持てない、したがって源泉徴収免除を受けられないと言われたのです。せっかく主税局にも苦労して作ってもらった新しい制度が機能しないことが判明しました。

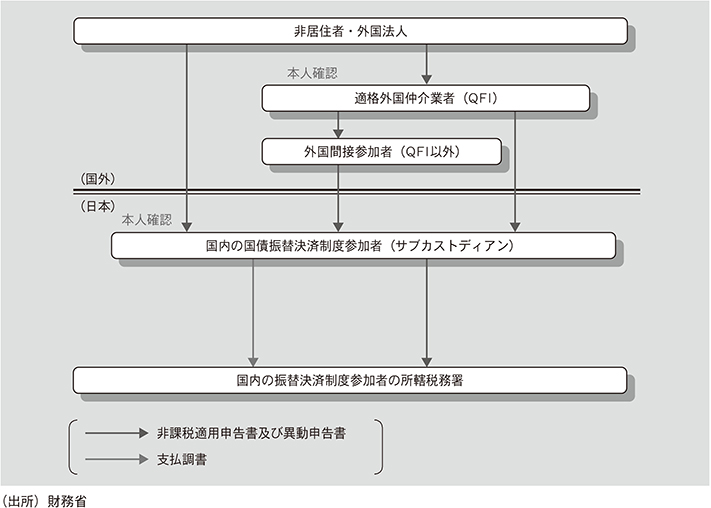

このため、G・Cに預ける形で日本国債を保有する海外投資家にも源泉徴収免除の恩恵が受けられるような仕組みを作り直さなければならなくなりました。主税局に怒られたり嫌味を言われたりしながら税制改正をもう一度やってもらうと同時に、旧振決制度ですけど、振替決済制度の中に、G・Cを外国間接参加者、外国仲介業者として取り込むという作業が必要になりました。G・Cは日銀と直接の取引関係はないので、間に日本の金融機関(直接参加者)を入れる、そして、G・Cは顧客である海外投資家の本人確認をKnow Your Customerルールできちんと行い、その情報を、振替決済制度の階層構造の中で、G・Cの口座を開いている日本の金融機関に上げていくことにする。そうすることで、日本の税務当局が必要なときには海外投資家の氏素性をきちんと確認できる仕組みにするということを、2001年に向けてやったわけです。

その結果、2001年4月から、振替決済制度の中に外国間接参加者が入るという仕組みができ、国債をG・Cに預ける形で持っている海外の投資家も、利子の源泉徴収免除の恩恵が受けられるようになりました。

このように、今の非居住者向けの制度は実は二段階を踏んでいて、一回目のところでは副次的にですけど、指定金融機関も振決債限定にすることで、国債保有形態を振決債にシフトするという効果が生まれました。そして、本当に海外投資家を取り込む仕組み作り、振替決済制度の中に海外の金融機関も間接参加者としてぶら下がり、そうした金融機関を通じて海外投資家が日本国債を保有するという仕組みが、二段階目の方でできたということですね。

服部 外国人向けの政策という整理もできますが、国債の海外投資家を増やしたいという問題意識は当時ありましたか。

齋藤 少なくとも先進国で見る限り、海外の投資家に対して支払われる国債の利子に源泉徴収はかけないというのが当時グローバル・スタンダードになっており、それに合わせたというのはあります。また、円の国際化という大きな文脈の中で、円資金を持った海外投資家がリスクフリーで運用できる手段として、国債のマーケットをもっと海外投資家に使いやすいものにしましょうという機運もありました。短期市場の改革の中で、FBの市中公募という話しも出てくるわけですけど、それらとはまた別のものとして、国債の利子についての非居住者向けの源泉徴収免除制度を入れたということです。

ちなみに、マーケットで実際に売買をしている人、例えば証券会社のトレーダーや、投資家担当のセールスの人たちは、売買の取引部分はものすごく意識しているけど、約定された後どのように決済されるかというバックオフィス的な話にはあまり意識がない、あるいは関心がないように見えました。つまり、それぞれの金融機関のバックオフィスの人に任せているという感じでした。非居住者向けの新しい税制を作った際、フロントの人はこれで非居住者は持てるようになりますと言っていたのですが、蓋を開けてみたら、バックオフィス側まで話が行った時、初めて、カストディアンに預けるのだからこれではだめです、という話が出てきました。

そのため、非居住者向けの制度改正の2回目の時には、フロントの人たちに確認しているだけでは不十分だということで、G・C自身やバックオフィス業務を担当している人たちにも直接確認しに行き、本人確認した情報をこういう手順で階層構造の上の層に上げてもらうことはできるよねということなどを確認して作業をしました。

図表3 非居住者等非課税制度の適用に係る手続等の概要

(後半に続く)

参考文献

[1].白川方明・服部孝洋(2025)「日銀は短期金融市場にどう向き合ってきたのか:白川方明 元日銀総裁インタビュー」『経済セミナー』2025年12月・26年1月号:101-109.

[2].服部孝洋(2026a)「日本国債決済入門─基礎編─」『ファイナンス』, 30-37.

[3].服部孝洋(2026b)「日本国債決済入門─基礎編─」『ファイナンス』, 22-30.

*1)白川・服部(2025)を参照。

*2)なお、昭和63年から平成27年までは、公社債の利子所得は源泉分離課税となっていました。

*3)https://www.cao.go.jp/zei-cho/history/1996-2009/etc/1998/zeichoc1.html