令和8年度税制改正については、令和7年12月19日に「令和8年度税制改正大綱」が与党にて決定され、同年12月26日に「令和8年度税制改正の大綱」(以下、政府大綱)が閣議決定された。そして、令和8年3月31日に「所得税法等の一部を改正する法律案」が成立した。

本稿においては、令和8年度税制改正における国税の改正事項を中心に説明する。なお、文中意見等にわたる部分は、筆者の個人的見解である。

1.令和8年度税制改正の基本的考え方等

令和8年度税制改正においては、物価高への対応の観点から、物価上昇に連動して基礎控除の額等を引き上げたほか、就業調整に対応するとともに、中低所得者に配慮しつつ、所得税の課税最低限を178万円まで特例的に先取りして引き上げた。「強い経済」の実現に向けた対応として、大胆な設備投資の促進に向けた税制措置を創設したほか、租税特別措置の適正化の観点から、賃上げ促進税制の見直しや研究開発税制の強化等を行った。税負担の公平性を確保する観点から、極めて高い水準の所得に対する負担の適正化措置の見直し等を行った。また、グローバル・ミニマム課税の見直しや防衛特別所得税の創設等を行った。具体的な改正内容等は、2.~8.のとおりである。

2.物価高への対応

(1)物価上昇局面における基礎控除等の対応

(ア)物価上昇に連動して基礎控除等を引き上げる仕組みの創設

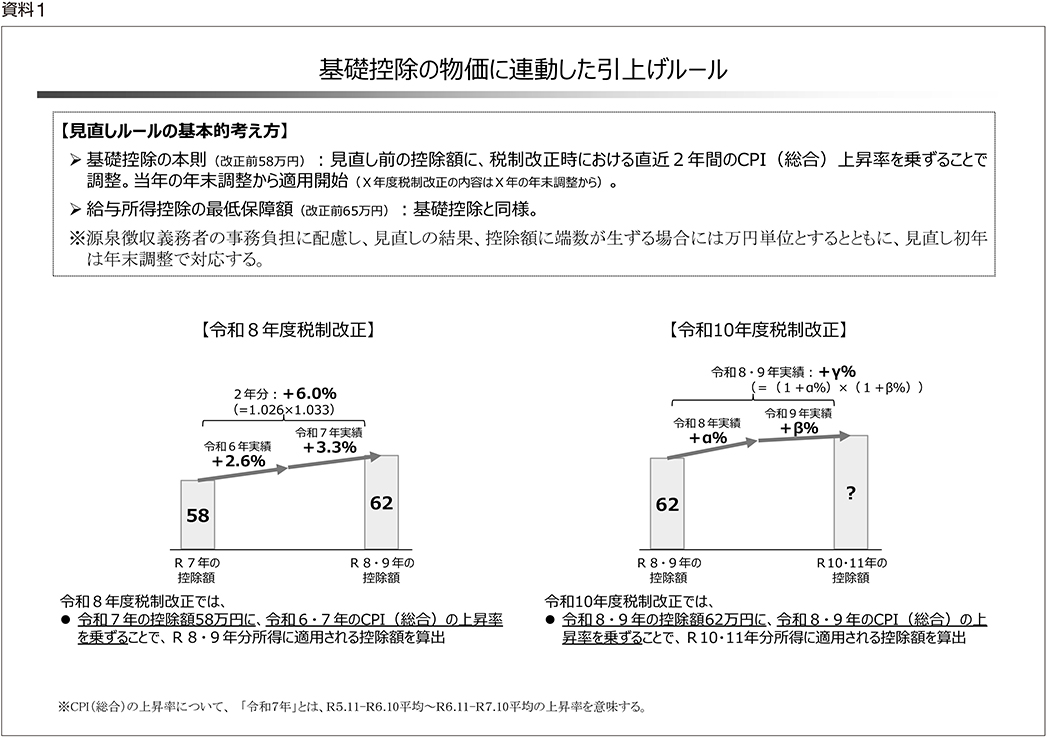

所得税については、基礎控除の額が定額であることにより、物価が上昇すると控除の実質的な価値が減少し、結果として、実質的な税負担が増加するという課題がある。こうした課題に対応していくため、今後、次のような基本的考え方に基づいて基礎控除等を適時に見直すこととした(資料1)。

・ 基礎控除の本則部分については、見直し前の控除額に、税制改正時における直近2年間の消費者物価指数(総合)の上昇率を乗ずることで調整する。

・ 給与所得控除の最低保障額についても、基礎控除の本則と同様の措置を講ずる。

・ 源泉徴収義務者等の事務負担に配慮し、見直しの結果、控除額に端数が生ずる場合には万円単位で調整するとともに、見直し初年は、月次の源泉徴収等では対応せず年末調整からの対応とする。

令和8年度税制改正においては、令和8年・9年分所得に適用される控除額として、令和5年10月から令和7年10月までの2年間の消費者物価指数(総合)の上昇率6.0%を踏まえ、基礎控除の本則については改正前58万円を62万円に、給与所得控除の最低保障額については改正前65万円を69万円にそれぞれ引き上げた。

なお、「令和8年度税制改正大綱」において、「これらの引上げは、物価調整を行うものであることを踏まえ、特段の財源確保措置を要しないこととする」とされている。

(イ)「三党合意」を踏まえた更なる対応

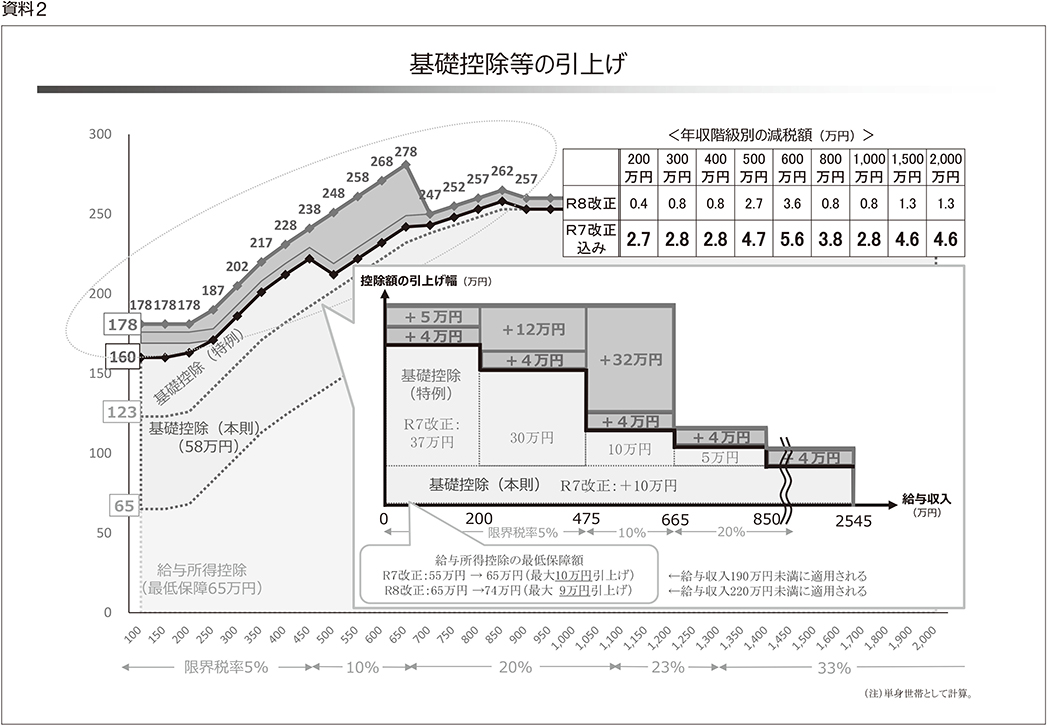

令和7年度税制改正において恒久的な制度として措置された基礎控除の特例は、今後も生活保護基準額を勘案して見直していくことを基本とする。その上で、令和8年度税制改正においては、就業調整に対応するとともに、物価上昇の中で足元厳しい状況にある中低所得者に配慮して、課税最低限を昨年12月11日の自由民主党・公明党・国民民主党による三党合意の趣旨を踏まえた「178万円」に先取りして引き上げた(資料2)。

具体的には、上記(ア)による基礎控除等の引上げ後の課税最低限168万円と「178万円」との差である10万円について、

・ 基礎控除の特例のうち改正前37万円を5万円引き上げるとともに、対象者も給与収入200万円相当までから475万円相当までに拡大した。

・ 給与所得控除の最低保障額も同様に5万円引き上げた。

さらに、給与収入475万円相当から665万円相当までを対象としている改正前10万円の基礎控除の特例を32万円引き上げた。

この(イ)の引上げは、物価高で厳しい状況にある中低所得者に配慮したものであることや、給付付き税額控除の議論の中で中低所得者層の給付・負担のあり方を検討していくことを踏まえ、令和7年度改正において時限措置とされた基礎控除の特例を含め、令和8年・9年の時限措置として講じた。

なお、今後、生活保護基準額が178万円に達するまでは、課税最低限178万円を維持しつつ、上記(ア)の物価連動による基礎控除の本則部分と給与所得控除の最低保障額の引上げに応じて、同額を特例措置からそれぞれ振り替えていくこととする。

以上(ア)及び(イ)については、令和8年分の所得税から適用することとし、令和8年分所得への適用は、源泉徴収義務者等の事務負担に配慮し、年末調整からとする。

これらにより、全ての納税者の「所得税の負担開始水準」(「基礎控除」及び「給与所得控除」の合計額)は178万円以上となった。

(2)税制上の基準額の点検・見直し

物価の上昇を踏まえ、税制における長年据え置かれたままの基準額について、省庁横断的・網羅的に行った点検の結果をもとに、見直しを行い、食事支給やマイカー通勤の通勤手当に係る所得税非課税限度額、中小企業者等が取得時に全額損金算入できる減価償却資産の取得価額、厚生農業協同組合連合会が行う医療保健業における差額ベッド料金等の基準額を引き上げた。その他の基準額も含め、税制上の基準額については、今後とも各措置の期限到来時や各年度の税制改正の中で、適時に必要な見直しを検討する。

3.「強い経済」の実現に向けた対応

(1)成長投資拡大に向けた環境整備

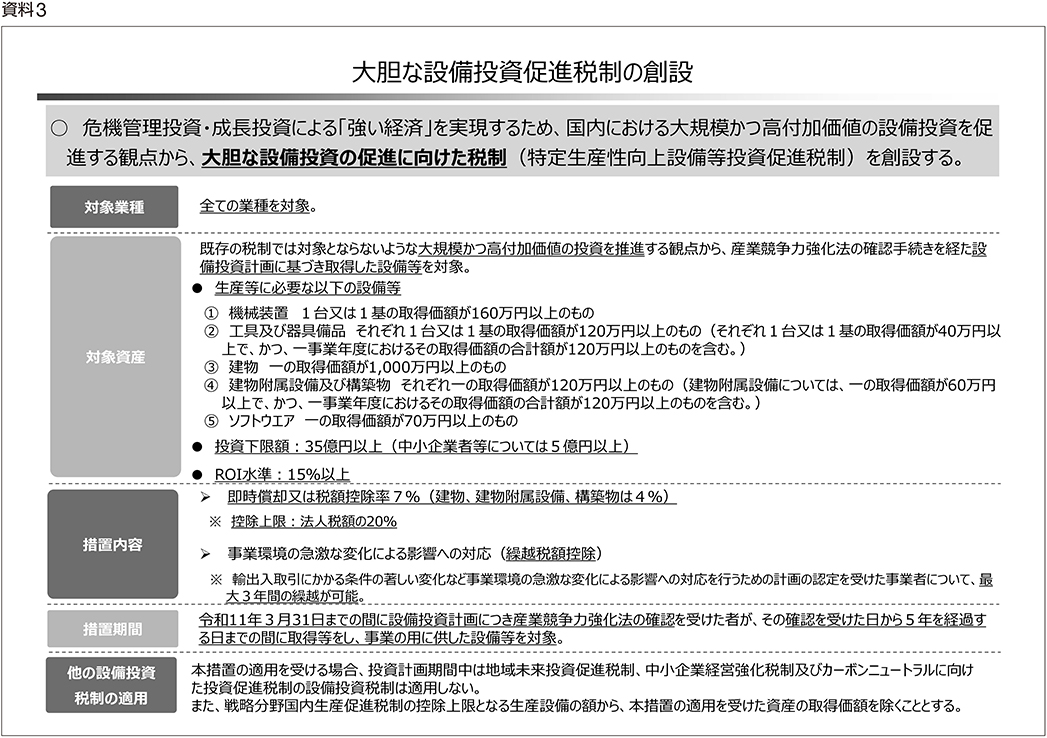

(ア)大胆な設備投資の促進に向けた税制措置

国内における高付加価値の設備投資を促進する観点から、大胆な設備投資の促進に向けた税制を創設した。具体的には、全ての業種を対象とし、既存の税制では対象とならないような大規模かつ高付加価値の投資を推進する(建物を含め、投資下限額35億円以上(中小企業者等については5億円以上)及びROI水準15%の高い基準を満たす設備投資に対し、即時償却又は高い税額控除率を適用する。)。

また、輸出入取引に係る条件の著しい変化など事業環境の急激な変化による影響への対応を行うための計画の認定を受けた事業者については、最大3年間の繰越税額控除を可能とした(資料3)。

(イ)研究開発税制の拡充

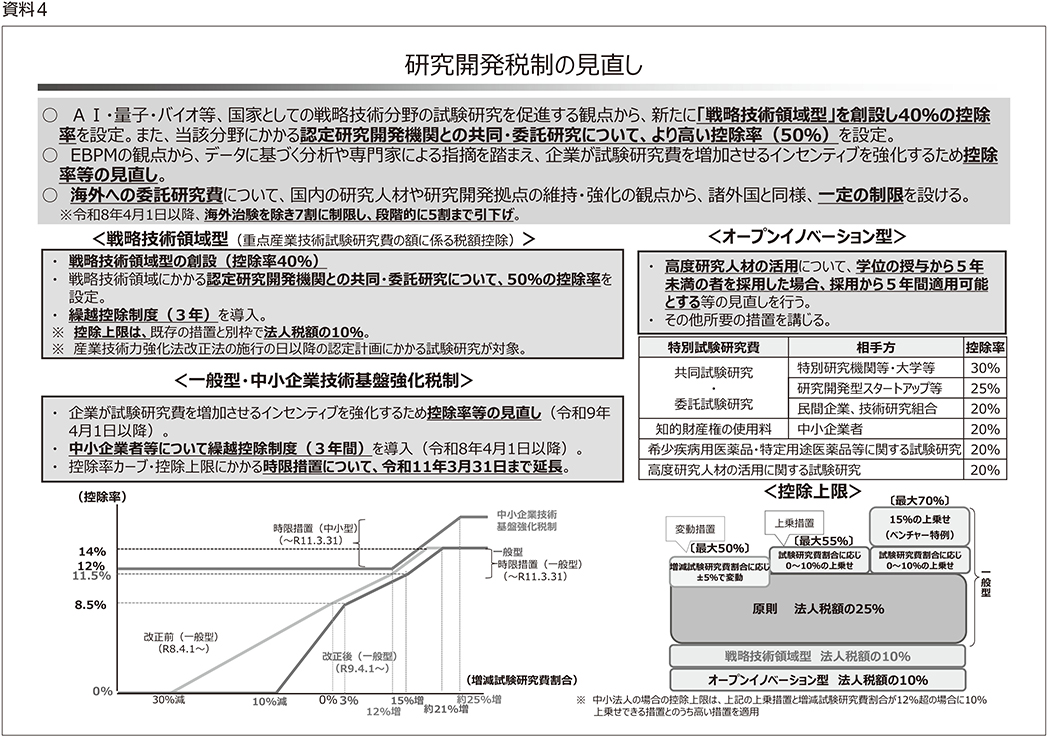

国家戦略として重要な技術領域への企業の研究開発を促す観点から、研究開発税制において、新たに「戦略技術領域型」を創設し、産業技術力強化法の重点産業技術(AI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙)に係る試験研究費について、既存の措置と別枠の税額控除率・控除上限を設定した。あわせて、当該技術に係る認定を受けた研究開発機関と企業の共同・委託研究についても同様に高い税額控除率を設けた。さらに、これらについて3年間の繰越税額控除を設けるなど、制度を抜本的に強化した。

また、試験研究費を増加させるインセンティブを更に強化する観点から、一般型の控除率カーブ及び控除上限の変動措置について見直しを行った。このほか、海外への委託研究について、国内での試験研究に馴染まない海外での治験に配慮しつつ、諸外国と同様、一定の制限を設けることとした(資料4)。

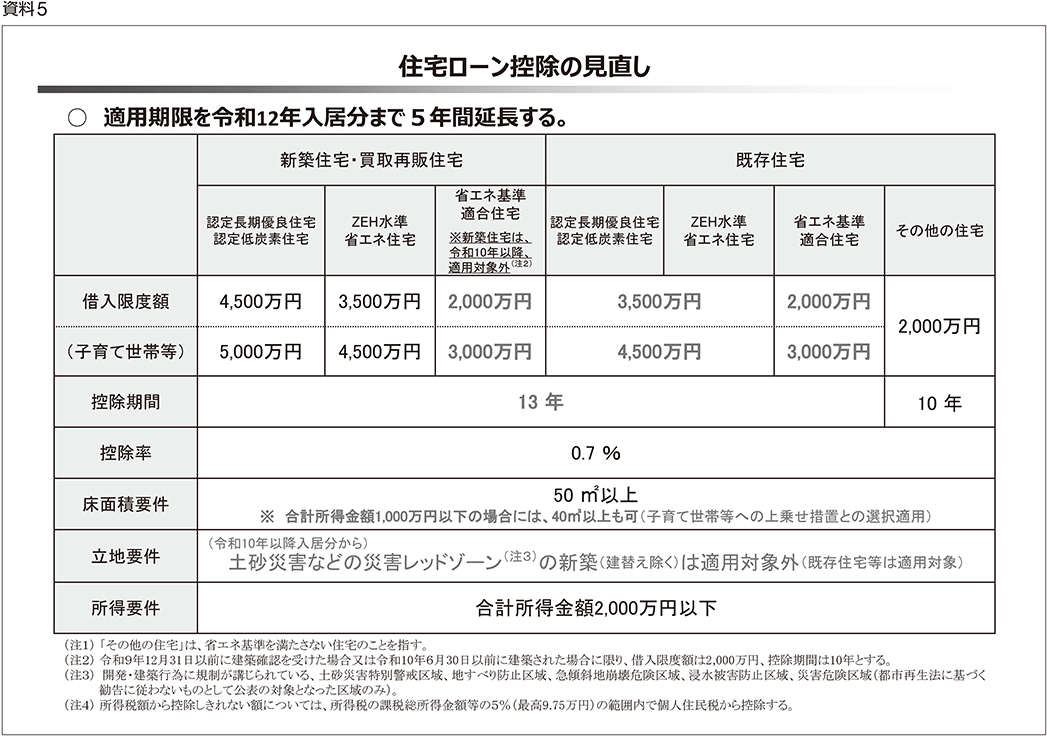

(ウ)住宅ローン控除の拡充

住宅ローン控除については、適用期限を5年間延長した上で、所要の見直しを行った。

具体的には、既存住宅のうち省エネ性能の高い認定住宅・ZEH水準省エネ住宅に係る借入限度額を引き上げるとともに、子育て世帯等への上乗せ措置の対象を省エネ基準適合以上の既存住宅にも拡充した。省エネ基準適合以上の既存住宅の控除期間を13年間に拡充し、省エネ性能の高い住宅の取得を後押しする。他方、令和12年度以降、新築等が認められなくなる予定の省エネ基準適合住宅は、新築住宅・既存住宅ともに借入限度額を見直した上で、新築住宅は令和10年以降は適用対象外とした。

世帯規模の変化を踏まえた対応として、床面積要件について、40m2に緩和されている特例の適用範囲を、既存住宅にも拡充した。子育て世帯等で、本特例を利用しない場合には、借入限度額の上乗せ措置を利用できることとした。

安全・安心な住まいの実現の観点から、土砂災害などの災害レッドゾーンでの新築(建替えを除く。)は適用対象外とした。災害イエローゾーンも含めた立地要件のあり方については、災害ハザードエリアの指定状況も踏まえ、引き続き検討する(資料5)。

(2)租税特別措置等の見直し・適正化

租税特別措置等は、特定の政策目的の実現に有効な政策手段となりうる一方で、税負担の歪みを生じさせる面があり、税制の「公平・中立・簡素」という基本原則に鑑み、真に必要なものに限定していくことが極めて重要である。

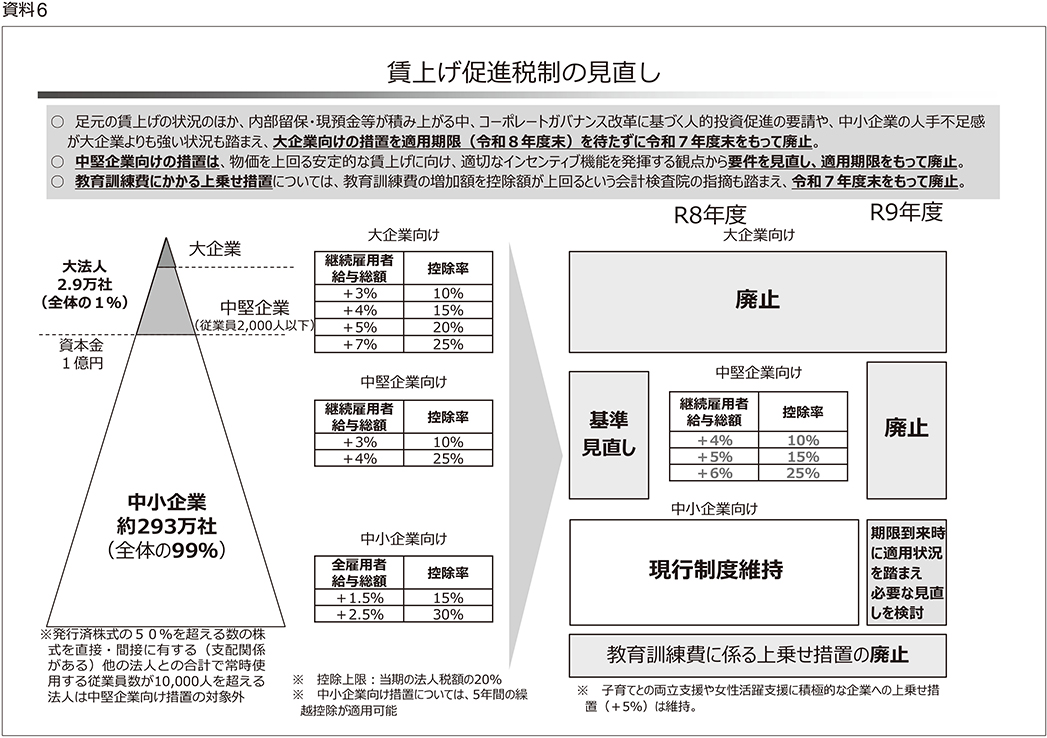

このような基本的な考え方の下、賃上げ促進税制については、大企業向け措置は適用期限を待たずに廃止した。中堅企業向け措置については、令和8年度においてはより高い賃上げを促す方向で要件を強化しつつ継続し、適用期限をもって廃止する一方、中小企業向け措置については、人材獲得競争の中で防衛的賃上げに取り組む企業にも配慮し、令和8年度は現行制度を維持することとし、期限到来時に適用状況等を踏まえ、必要な見直しを検討する。教育訓練費を増加させた場合の上乗せ要件については、教育訓練費の増加額を税額控除額が上回る場合があるという会計検査院の指摘を踏まえ、廃止した(資料6)。

研究開発税制については、EBPMの観点から、データに基づく分析を踏まえ、企業が試験研究費を増加させるインセンティブを更に強化した。一般型の控除率カーブ及び控除上限の変動措置について、近年の物価上昇等の状況も踏まえ、控除率の上限は維持しつつ、試験研究費の増加を促す観点から所要の見直しを行った。また、税制の対象となる試験研究の範囲に関し、科学技術創造立国実現の礎となる、国内の研究人材や研究開発拠点の維持・強化の観点から、海外への委託研究について、諸外国と同様、一定の制限(令和8年度:70%、令和9年度:60%、令和10年度:50%)を設けた(ただし、国内での試験研究に馴染まない海外での治験については制限の対象外とする。)。

(3)資産形成の促進に向けた取組みの拡充

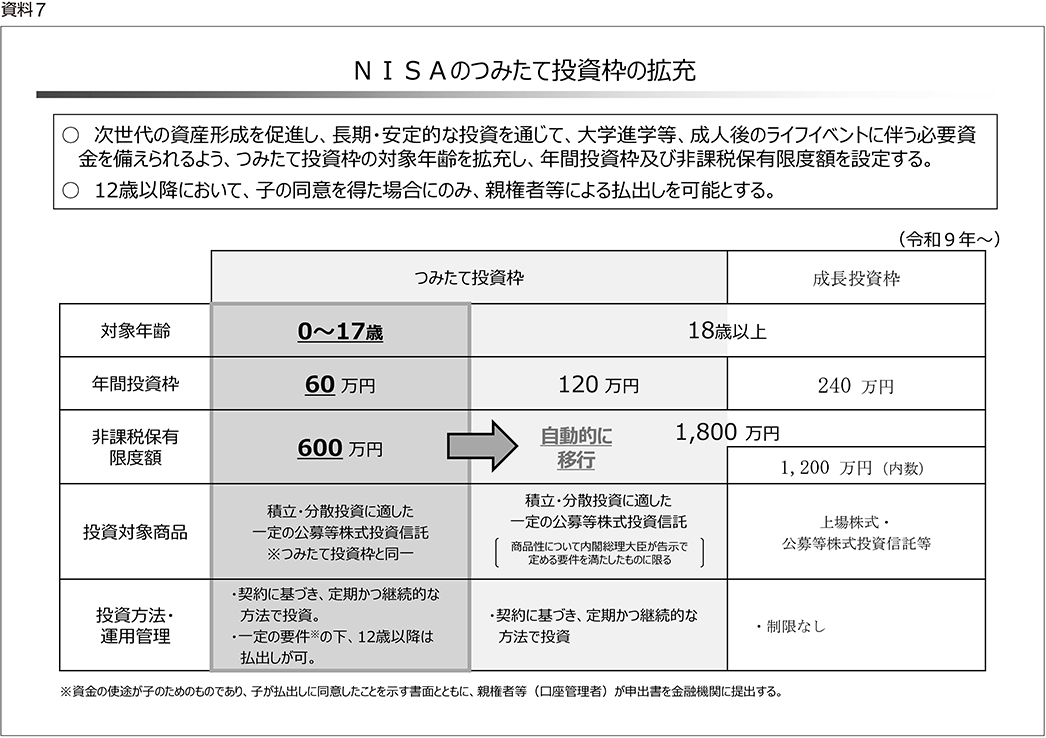

NISAについては、次世代の資産形成を支援する観点から、金融経済教育を更に充実することと併せて、つみたて投資枠の対象年齢を0歳まで拡充した。その際、格差の固定化につながらないよう配慮しつつ、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えられるよう、口座保有者である子が0~17歳の間については、年間投資枠は60万円、非課税保有限度額は600万円とした。また、子の年齢が12歳以降、子の同意を得た場合のみ、親権者等による払出しを可能とした。子の年齢が18歳に達した際、年間投資枠等について、18歳以上向けの制度に移行するものとした(資料7)。

4.税負担の公平の確保に向けた是正

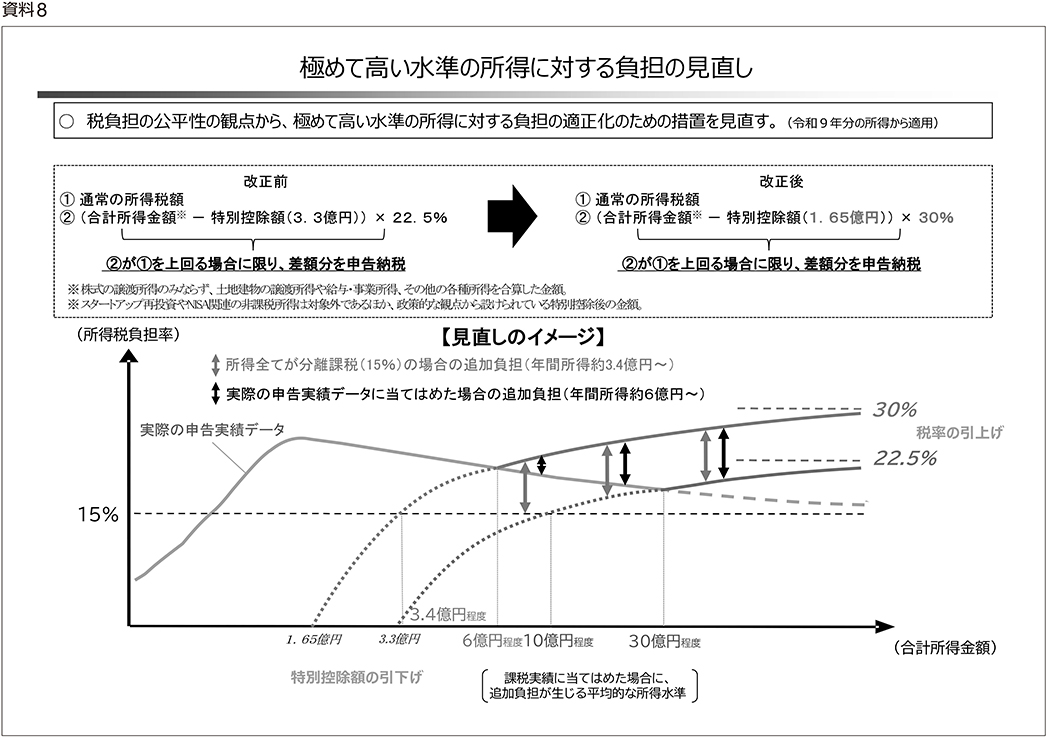

(1)極めて高い所得の負担の見直し

令和5年度税制改正で導入した極めて高い水準の所得に対する負担の適正化に係る措置について、税負担の公平性の確保を図る観点から、見直しを行った。具体的には、追加の税負担を計算する基礎となる基準所得金額(給与・事業所得、株式等の譲渡所得、土地建物の譲渡所得、その他の各種所得を合算した所得金額)から控除する特別控除額(改正前3.3億円)を1.65億円に引き下げ、税率(改正前22.5%)を30%に引き上げた。

本見直しは、令和9年分の所得税から適用する(資料8)。

(2)国境を越えた電子商取引に係る消費税の適正化

物品販売に係る国境を越えた電子商取引の市場が拡大する中、少額輸入貨物に対する免税制度による競争上の不均衡や国外事業者による無申告といった課題が顕在化している。こうした課題に対し、諸外国と同様、少額輸入貨物に対する免税制度の対象となる取引について、その販売者に消費税の納税義務を課す制度を導入するとともに、プラットフォーム事業者に物品販売に係る納税義務を転換する制度を導入することで、国内外の事業者間の競争条件の公平性と適正な課税の確保を図ることとした。

5.自動車関係諸税の総合的な見直し

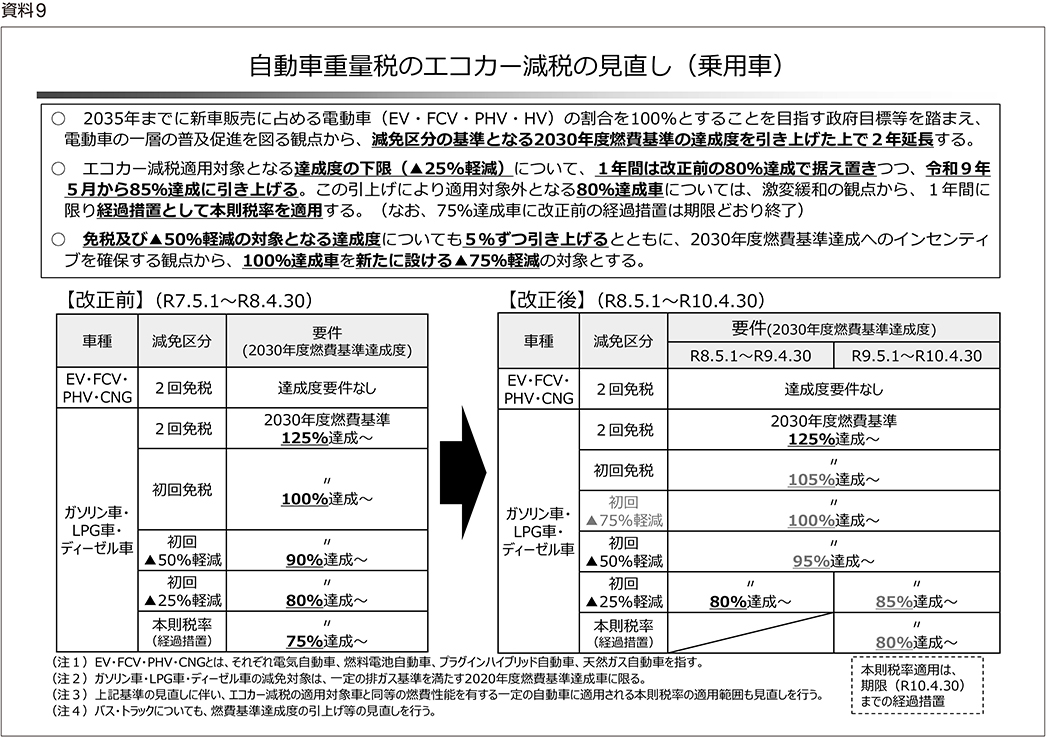

自動車重量税のエコカー減税については、2030年の次世代自動車(電動車、クリーンディーゼル車等)に関する政府目標や2035年までに乗用車の新車販売に占める電動車の割合を100%とすることを目指す政府目標を踏まえ、電動車の一層の普及促進を図る観点から、減免区分の基準となる燃費基準の達成度を引き上げた上で2年延長した。その際、令和9年5月の引上げに際しては、激変緩和措置を講ずることとした(資料9)。

また、「令和8年度税制改正大綱」において、「利用段階における異なる動力源(パワートレイン)間の税負担の公平性を早期に実現する観点から、技術面及び執行面においてより公平な課税・徴収が可能となるまでの間、道路への負荷等が重量に応じて大きくなることや自動車関係諸税全体の整合性も考慮し、自家用の乗用自動車(二輪の小型自動車を除く。)のうち電気自動車及びプラグインハイブリッド自動車について、車両重量に応じた一定の負担を求める」こと及びその具体的な仕組みが記載されており、令和9年度税制改正において具体的な税率を検討し、結論を得て法制化することとされている。

なお、地方税関係の措置として、自動車税及び軽自動車税の環境性能割の廃止並びに令和7年11月5日の与野党6党合意に基づく軽油引取税の当分の間税率の廃止が行われた。

6.国際課税

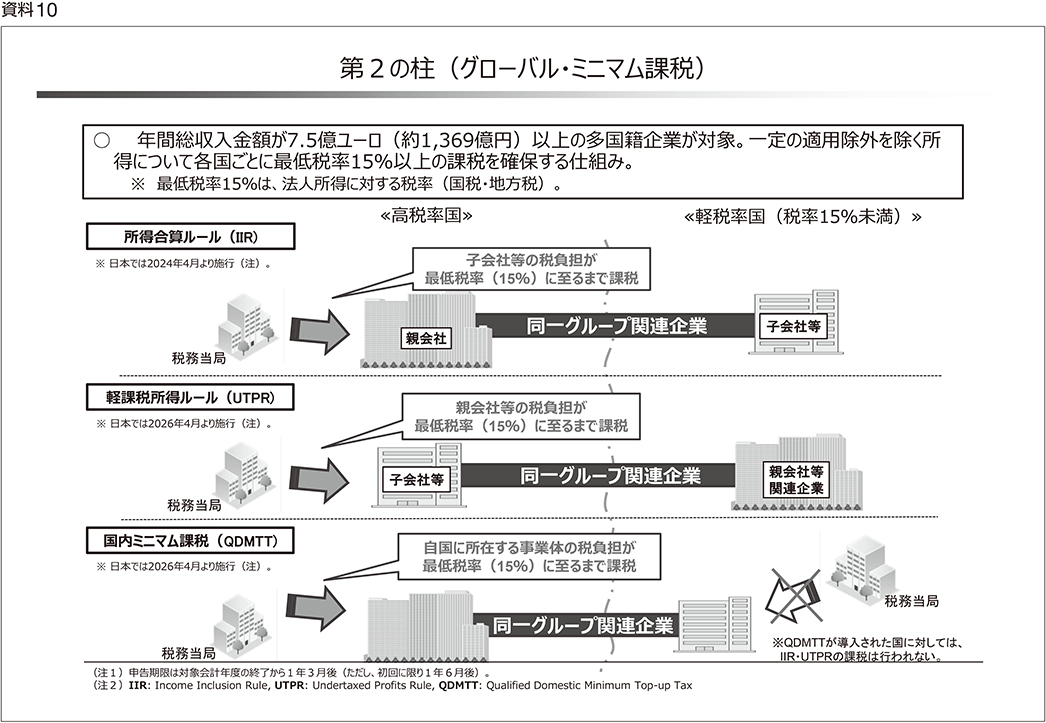

グローバル・ミニマム課税(「第2の柱」)は、各国の法人税引下げ競争に歯止めをかけ、企業間の公平な競争環境を整備するため、多国籍企業に対して各国ごとに最低税率15%以上の課税を確保する仕組みであり、BEPS(Base Erosion and Profit Shifting:税源浸食と利益移転)プロジェクトの一環として、令和3年に約140カ国・地域が参加するOECD/G20「BEPS包摂的枠組み」において合意され、わが国としても法制化した(資料10)。

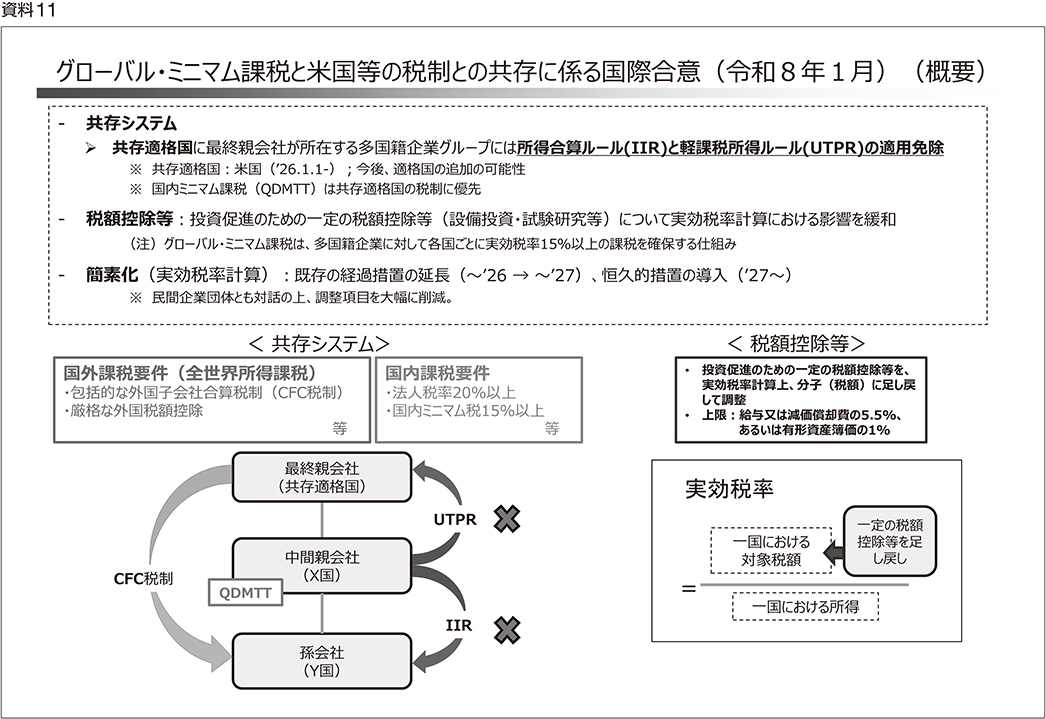

その上で、国際課税システムの安定化等の観点から、グローバル・ミニマム課税と、独自のミニマム課税制度を有する米国を含む一定の要件を満たす国の制度との共存等について、令和7年6月以降「BEPS包摂的枠組み」において交渉が行われ、令和8年1月5日に合意が成立したことから、当該合意に則り、令和8年度税制改正において、以下のとおりわが国制度の見直しを行うこととした(資料11)。

・ 一定のミニマム課税制度を有する等の要件を満たす国(いわゆる共存適格国)に最終親会社が所在する多国籍企業グループについて、グローバル・ミニマム課税の所得合算ルール(IIR)及び軽課税所得ルール(UTPR)の適用を免除する(注)。

・ 投資の促進に係る一定の税額控除等について、実効税率の計算上、一定の範囲内で税額に加算することを認める(注)。

・ 実効税率の計算の簡素化に係る経過措置について、適用期限を令和9年末まで1年延長する。

(注)令和8年1月1日以後に開始する会計年度から適用

7.その他の税制上の諸課題

(1)インボイス制度導入に伴う経過措置

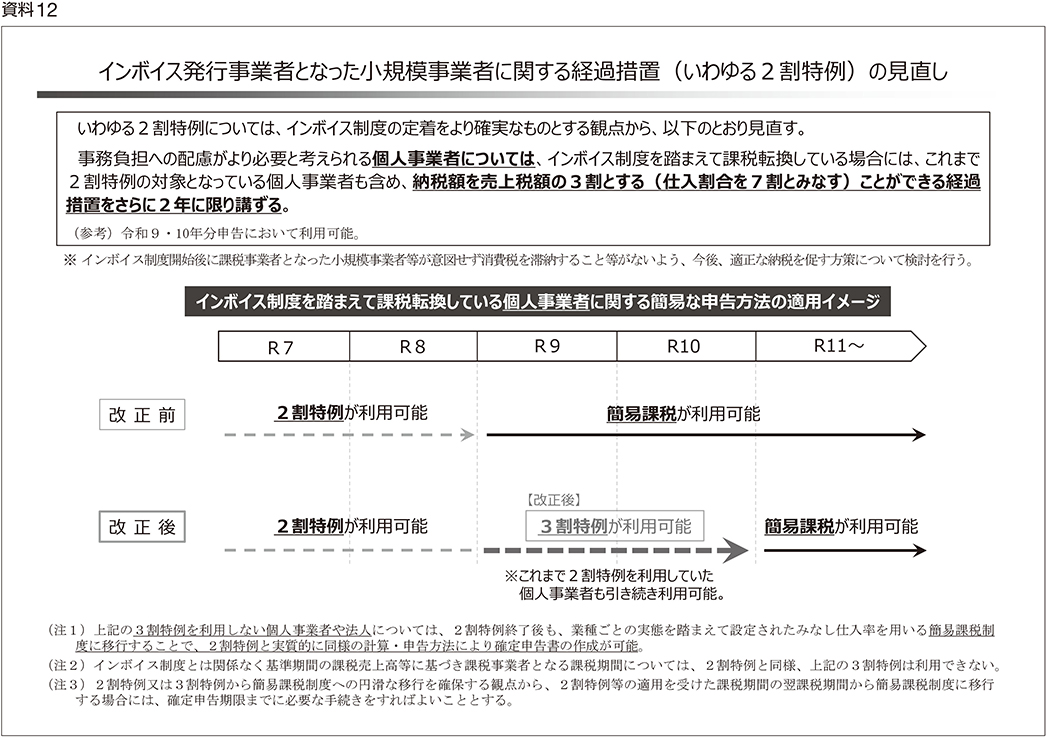

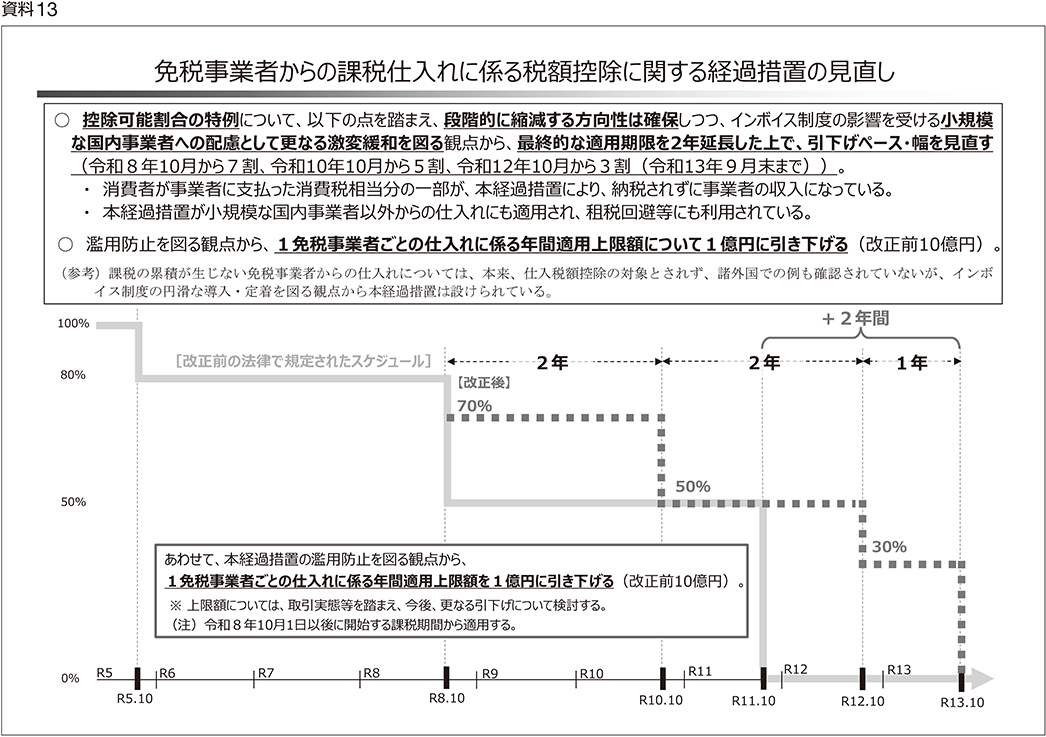

新たにインボイス発行事業者となった小規模事業者の税額控除に関する経過措置(いわゆる「2割特例」)の終了後は、簡易課税制度への移行が原則となるが、インボイス制度の定着に向けて事務負担への配慮がより必要と考えられる個人事業者については、課税事業者を選択してインボイス発行事業者になっている場合には、これまで2割特例の対象となっている個人事業者も含め、その納税額を売上税額の3割とすることができる経過措置を2年に限り講じた(資料12)。

免税事業者等からの課税仕入れに係る税額控除に関する経過措置(いわゆる「8割控除」)については、段階的に縮減することとするが、インボイス制度の影響を受ける小規模な国内事業者への配慮として更なる激変緩和を図る観点から、その最終的な適用期限を2年延長した上で、控除ができる割合については、令和8年10月からは7割、令和10年10月からは5割、令和12年10月からは3割と段階的に縮減していき、令和13年9月末をもってその適用を終了する。あわせて、本経過措置が租税回避等にも利用されていることを踏まえ、その防止を図る観点から、その課税期間における一の免税事業者等からの課税仕入れのうち本経過措置の対象とできる上限額を、改正前の10億円から1億円に引き下げる(資料13)。

(2)高校生の扶養控除

高校生の扶養控除については、「令和8年度税制改正大綱」において以下のとおり整理されている。

「個人所得課税においては、わが国の経済社会の構造変化を踏まえ、引き続き、格差の是正及び所得再分配機能の適切な発揮、働き方に対する中立性の確保、子育て世帯の負担への配慮といった観点から、児童手当制度や高校無償化、奨学金制度等の歳出面を含めた政策全体での対応も勘案しつつ、人的控除をはじめとする各種控除のあり方について検討を行う。その際、令和6年度税制改正以降、検討課題となっている高校生年代の扶養控除の令和9年分の所得税及び令和10年度分の個人住民税における取扱いについては現行制度を維持する。その上で、児童手当の支給対象の高校生年代までの拡充や高校無償化の所得制限の撤廃等の歳出面での対応や、本扶養控除の見直しの方向性を踏まえた住宅ローン控除や生命保険料控除の先行的な拡充も念頭に、引き続き検討を進め、結論を得る。」

(3)ひとり親控除

ひとり親控除について、ひとり親の子育てにかかる負担の状況を踏まえ、ひとり親控除の所得税の控除額について、改正前の35万円を38万円に引き上げる。本拡充は、令和9年分の所得税から適用する。

8.揮発油税等の当分の間税率廃止をはじめとした諸施策の実施に係る財源確保

(1)揮発油税等の当分の間税率廃止及びいわゆる教育無償化に係る財源確保

揮発油税等の当分の間税率廃止及びいわゆる教育無償化に係る財源確保については、「令和8年度税制改正大綱」において以下のとおり整理されている。

「揮発油税、地方揮発油税及び軽油引取税の当分の間税率廃止(以下、「当分の間税率廃止」という。)については、令和7年11月5日の与野党6党合意に示された方針の下、安定財源を確保する必要がある。

また、いわゆる教育無償化については、自由民主党・公明党・日本維新の会の実務者がとりまとめた『三党合意に基づく令和8年度以降の高校教育等の振興方策について』(同年10月29日。以下、「高校教育等の振興方策」という。)及び『学校給食費の抜本的な負担軽減(いわゆる給食無償化)について』(同年12月18日)において安定財源確保の方針を示すとともに、上記の合意を踏まえた令和7年末までに結論を得ると決定された所要額に係る安定財源の確保については、同年10月31日に与党として、当分の間税率廃止と合わせて検討を行う旨を確認している。

その上で、令和8年度税制改正では、政策効果等を踏まえた租税特別措置の適正化、税負担の公平性の確保の観点から、

(ア)賃上げ促進税制の見直し

(イ)極めて高い水準の所得に対する負担の適正化措置の見直し

(ウ)教育資金一括贈与に係る贈与税非課税措置の廃止

等を行うこととしており、これらを通じて確保された税収(注1)を当分の間税率廃止及びいわゆる教育無償化に係る安定財源として充てるものとする(注2)。

(注1)(ア)に伴う地方法人税等の税収や、(イ)の現行制度の税収を含む。

(注2)(ウ)は高校教育等の振興方策の財源に充てる。

この結果、令和8年度税制改正により約1.2兆円(平年度ベース)の財源が確保されることとなる。

これに加え歳出改革等の努力による財源捻出によってもなお不足する財源については、与野党6党合意等を踏まえ、道路関連インフラ保全の重要性、物価動向等やCO2削減目標との関係にも留意しつつ、安定財源を確保するための具体的な方策を引き続き検討し、令和9年度税制改正において結論を得る。

地方の安定財源については、上記の税制措置による地方増収分を活用するほか、具体的な方策を引き続き検討し、令和9年度税制改正において結論を得る。

安定財源を確保するまでの間も、安易に国債発行に頼らず、つなぎとして、税外収入等の一時財源を確保して対応するとともに、地方の財政運営に支障が生じないよう、地方財政措置において適切に対応する。」

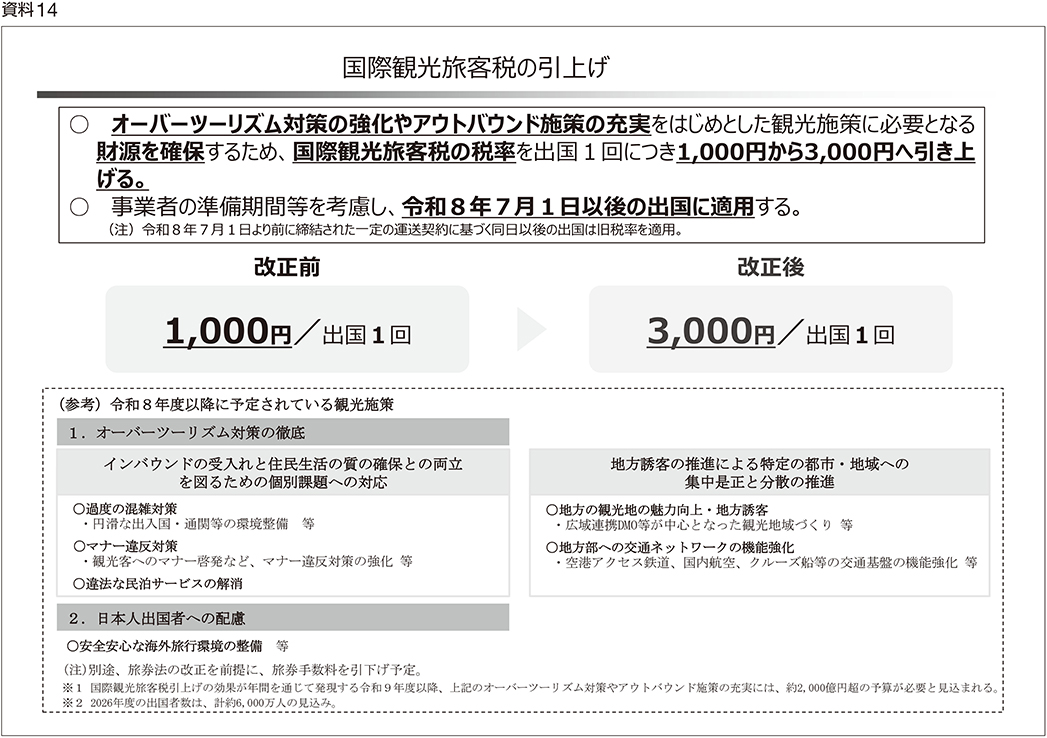

(2)観光施策に必要となる財源の確保

観光立国の実現に向けた課題として、コロナ禍以降、観光客が集中する一部の地域等では、過度の混雑やマナー違反による地域住民の生活への影響等が生じている一方、日本人出国者数は、コロナ禍前の水準を未だ下回っている状況にある。こうした中、オーバーツーリズム対策の強化や地方誘客・需要分散の促進、アウトバウンド施策の充実をはじめとした観光施策に必要となる財源を確保するため、令和8年7月1日以後の出国について、所要の経過措置を設けた上で、国際観光旅客税の税率を改正前の出国1回につき1,000円から3,000円へ引き上げる(資料14)。

(3)防衛力強化に係る財源確保のための税制措置

わが国の防衛力の抜本的な強化を行うために安定的な財源を確保する観点から、令和5年度税制改正大綱等の基本的方向性を踏まえ、歳出改革等の努力を継続しつつ、所得税額に対して税率1%の新たな付加税として、防衛特別所得税を課す。防衛特別所得税の課税期間は、令和9年1月からとする。

併せて、現下の家計を取り巻く状況に配慮し、足下で家計負担が増加しないよう復興特別所得税の税率を1%引き下げる。同時に、復興事業の着実な実施に影響を与えないよう、復興財源の総額を確実に確保する観点から、課税期間を令和29年までの10年間延長する。