1 はじめに

筆者は現在、国際通貨基金(IMF)アジア太平洋局においてエコノミストとして勤務している。IMFでは、アジア太平洋局やアフリカ局といった「地域局」に所属するエコノミストが各々数か国程度の担当国を割り振られて、エコノミスト総体として全191加盟国をカバーする体制が採られている。本年2月、筆者が現在担当している国の一つであるラオス人民民主共和国政府とIMFとの間で行われた2025年の「4条協議」が終結し、ラオス経済の分析及び政策提言が含まれたレポート*1が公開されたところである。

近年、中国による「債務の罠」といった経済安全保障上のキーワードとともに、あるいは天皇皇后両陛下の長女の愛子さまが初の海外公務訪問先として選ばれたという文脈において、日本におけるラオスへの関心が高まっていると感じている。その一方で、近隣のタイやベトナムといった他のASEAN加盟国と比較しても、日本におけるラオスへの認知度は低いと思われる。読者の中でも、旅行やビジネスでラオスを訪れたことがあるという方はほとんどいないのではないか。実は、ラオス経済は2020年初頭から危機的な状況に陥り、ここ最近になって経済に安定化の兆しがみられるという重要な局面にある。今後、ラオス経済は安定的な発展を取り戻すのか。それとも、再び不安定化するのか。本稿では、主としてマクロ経済の側面から、上述のIMFレポートの内容を踏まえて、ラオスの最新の動向を伝えたい。なお、本稿で示されている内容は筆者個人の見解であって、IMFやそのマネジメント及び理事会の見解を示すものではないことに留意されたい。

2 ラオス経済の発展過程

ラオスは、24万平方キロメートル(日本の63%)の国土面積に約760万の人口を抱える東南アジア大陸部における内陸国である。14世紀に建国されたランサン王国以来の王政が1975年に廃された後、現在の政治体制は人民革命党一党指導のもと運営される社会主義国家である。内陸国ラオスを取り囲む二つの社会主義国家である中国及びベトナムが70~80年代以来辿ってきたように、ラオスにおいても1986年以来、「新思考」(チンタナカーン・マイ)という標語の下、種々の市場経済化・外資誘致の取組が実行に移されてきた。2025年時点の一人当たりGDPは2,300米ドル程度(名目値、推計)であり、下位中所得国に分類されている。

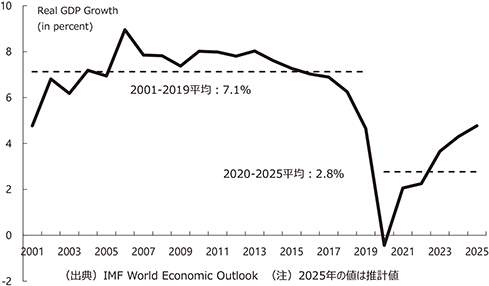

実は、2020年にコロナ危機に見舞われるまで、ラオスでは安定的かつ比較的高水準な経済成長が続いていた(図1)。

図1.ラオスの実質経済成長率はコロナ危機に際して大きく落ち込んだ

ラオスは「東南アジアのバッテリー」となるべく、メコン水系の豊富な水資源を用いた水力発電を拡大し、近隣諸国への電力輸出拡大*2を図っている。また、「内陸国から連結国へ(From Land-Locked to Land-Linked)」を標語に、道路や鉄道といった近隣地域との間を結ぶ陸上交通インフラを急速に整備*3し、東南アジア大陸部の物流ハブとなることを目指している。こういった背景から、コロナ危機前のこの時期は水力発電や建設セクターへの投資が成長を牽引していた。

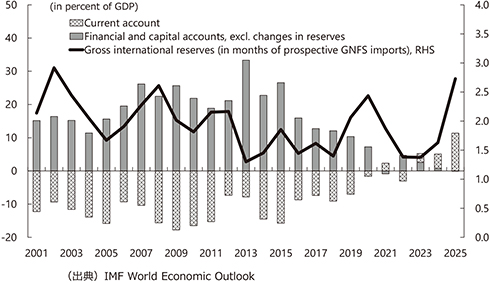

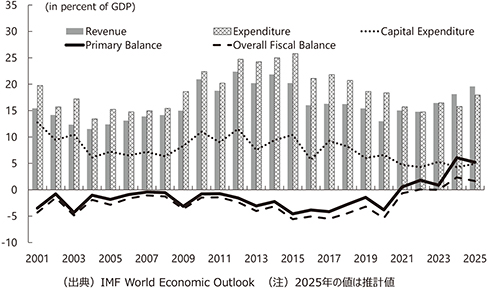

しかし、これら投資の急拡大は国内貯蓄ではなく対内直接投資(FDI)やローンといった形での海外からの資金流入に支えられていた。いわゆる「貯蓄-投資バランス」(I-Sバランス)の側面から考えると、同時期に大幅な経常収支赤字をコンスタントに計上していたことからも、これを裏付けることができる*4(図2)。発展途上国では政府部門が経済全体に占める比重も高く、政府部門の貯蓄-投資バランスだけを観察しても同様の示唆が得られる。2001年から2019年にかけての財政収支対GDP比は平均で-3.1%であって一度も黒字を計上することはなかった一方で、政府投資対GDP比は、同時期に平均8.5%と、高水準を維持していた(図3)。

図2.コロナショックを境に、経常収支の赤字基調からの転換がみられる

図3.コロナショック前の政府は、恒常的に財政赤字を計上していた

3 5年間にわたる経済危機-コロナショックがさらけ出した脆弱性

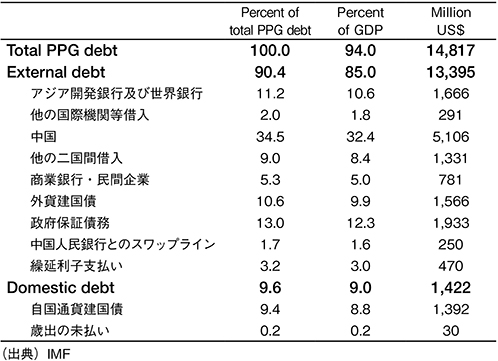

海外資金を用いた投資主導の経済成長モデルを採用した結果、何が起こったのか。まず当然の帰結として、政府及び民間セクターが負う対外債務(つまり海外主体への債務)が積みあがった。ラオスのような発展途上国は一般的に自国通貨(キップ)建で外国から借入を行うことができないため、それら対外債務は米ドルを中心とする外貨建であった(いわゆる「原罪」(Original Sin)の問題*5)。この中で、中国の(政府系を含む)金融機関がラオスへ多額の貸付を行っていたことから、いわゆる「債務の罠」の議論*6が取り沙汰されることになった。実際に、2024年末時点においても中国のラオスへの貸付額は群を抜いており、ラオスの政府債務残高の40%程度*7が中国への対外債務である(表1)。政府債務残高対GDP比は2024年末時点で94%にも達しており、そのうち9割以上が対外債務である。IMFレポートに付随するIMF・世界銀行による債務持続可能性分析(Debt Sustainability Analysis for Low-Income Countries, LIC DSA)においてリスクが高いかどうかを決定する際に、ラオスのような債務負担能力が低い国に適用される閾値の一つとして、政府債務残高(の現在価値)対GDP比が予測期間中に35%を超過するかといった点*8が考慮される。ここからも、94%という数字がいかに危険な状況を示しているかということが分かる。

表1.2024年末時点の公的・公的保証付き(PPG)債務残高

対外債務が累積したとしても、その債務によってファイナンスされたプロジェクトやその他国内産業が十分な外貨を稼ぐことができるのであれば、対外債務の返済にあたって問題は生じないはずである。また、何らかのショックによって一時的に外貨の流入がストップしたとしても、外貨準備などのバッファーが十分に備わっていれば対外債務の支払に支障をきたすことは当面はないはずである。ラオスの場合、対外債務が積みあがる一方で、当局が保有する外貨準備は極めて低水準にとどまっていた。「十分な」外貨準備がいったいどの程度の量を意味するのかという点については議論がある*9が、「将来の輸入を何か月分賄うことができるのか」といった形の指標を用いて他国と比較することが多い。例えば、ラオスの外貨準備は、簡便なベンチマークとしてよく用いられる「輸入3か月分」を大きく下回っていた(図2)。

「累積する対外債務と不十分な外貨準備」という状況について、当時、IMFからも懸念が示されていた。例えば、コロナ危機前の2019年の4条協議プロセスにおけるIMFスタッフレポート*10では、「巨大な経常収支赤字、低水準な外貨準備、巨額の債務、管理為替制度、銀行システムのドル化がマクロ経済の脆弱性を増幅させている」と指摘していた。

その後、2020年にコロナ危機が発生した。初期の影響は、ロックダウン及び入国管理の厳格化という経路を通じて実体経済、特にラオスのサービス輸出の中核たる観光セクターを直撃した。2019年時点でGDP比で5%程度であった観光サービスの輸出は、2020年には1.2%、2021年にはほとんどゼロにまで落ち込んだ。実質GDP成長率も2020年には2000年代に入って初のマイナス成長を記録した(図1)。

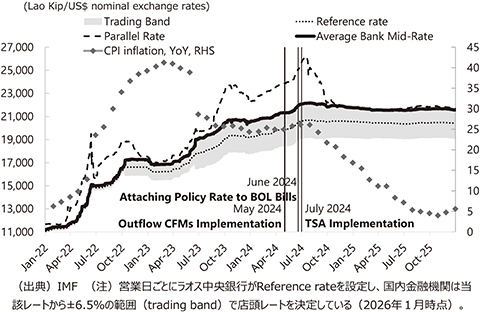

ここにきて「累積する対外債務と不十分な外貨準備」から債務持続可能性への懸念が想起され、公的部門向けのネット資金流入の縮小・居住者の対外資産積み増し等による資本逃避という形で海外からの資本流入が急停止した(図2)。その後、ロシアのウクライナ侵攻などを契機に2022年からは国際商品価格が高騰し、ラオスの経常収支は再び悪化した。また、同時期からの米国を含む先進諸国の急速な金融引締めも資本流出を促し、これらはともにラオスの対外バランスの悪化に拍車をかけた。その結果、自国通貨キップが対ドルで急速に減価し、名目為替レート(年平均)はそれぞれ2022年に47%、2023年に30%、2024年に15%も減価した(図4)。

図4.コロナショック後に、名目為替レートの減価・インフレの加速がみられた

ここで、ラオスの対外債務がほとんどすべて外貨建であったことを思い出してほしい。自国通貨の減価は、自国通貨表示の外貨建債務の額を増加させる。例えば、毎年1米ドル分の債務を返済することになっているとする。1米ドル=10,000キップであればその年の返済額は10,000キップであるが、キップが減価して1米ドル=20,000キップになると、その年の返済額は20,000キップに増加してしまう。一方で、国内の大部分の債務者がその対外債務返済の原資として稼得するのは、基本的に自国通貨キップでの収入(例えば、政府の税収はキップ建で国民から徴収される)である。そのため、少なくとも名目税収額等に影響を与えるインフレーションが名目為替レートの減価に追いつくまでは(つまり、実質為替レートが危機前の水準に戻るまでは)、為替の減価は基本的に債務返済の負担を増加させることになる。このことが更なる債務・金融不安を煽り、更なる通貨の信認低下・為替の減価を引き起こすという悪循環を形成していた。

強烈な為替の減価は、輸入依存度が高いラオスにおいては、強い「為替パススルー」*11を通じて急速なインフレに直結した。ヘッドラインのCPI上昇率は2023年2月には対前年比で41%でピークに達した(図4)。インフレによって、家計の購買力は大きく損なわれた。同時に、高賃金を求める若年労働力がタイなど近隣諸国へ移動してしまうことにより生産力が低下し、経済回復への足かせになっていた。

では、なぜそもそも「累積する対外債務と不十分な外貨準備」という状況が作り出されたのか。特に中国向け債務の集中には、「一帯一路」構想を掲げる中国政府の積極的な融資姿勢が関係しているのではないかといった形で、しばしば地政学的観点から論じられている。この点について公開情報は限られており、実態は必ずしも明らかではない。本稿では、債権者の意図そのものではなく、資金の受取側、つまりラオス政府側の脆弱な財政管理・債務管理体制を要因の一つとして指摘したい。IMFが指摘し続けているように、ラオスではPPP(Public-Private Partnership)を含む重要なインフラ投資案件の選別及び支出統制に関して、党や他省庁などが果たす役割が混在することで、財務省がゲートキーパーとしての役割を十分に果たせていなかった。また、債務管理令も2025年にやっと制定されるなど、債務管理政策にも欠けるところが大きかった。このような政策執行面のフレームワーク欠如に加え、政府統計の整備やマクロ経済予測の質の改善などにも対処すべく、IMFや世界銀行、ADBといった国際機関から様々な能力構築支援(Capacity Development, CD)プログラムが提供されている。

4 安定を取り戻しつつあるラオス経済

2024年後半以降、名目為替レートが安定し、インフレ率も一桁代まで低下し、実質経済成長率も徐々に上向いてくるなど、マクロ経済全体が安定を取り戻しつつあるように見える。この要因はいったい何なのか。ただ単に価格を通じた強制的な調整過程が終わりつつあるだけという意見もあるかもしれない。また、この時期に見られた交易条件の改善(ラオスの主要輸出品である金・銅・ポタッシュなどの価格上昇及び主要輸入品である原油価格の安定)や輸出相手国の比較的堅調な経済といった外生的な「幸運」の要素が働いていたというのも事実であろう。一方で、筆者はマクロ経済政策をつかさどる財政・金融当局の政策対応にも大きな意味があったと考えている。本節では、金融及び財政政策を中心に、当局の危機対応*12を概観したい。

金融政策

まず、ラオスの中央銀行は金融政策の急速な引締めを行った。政策金利は、2022年初頭の3%から累次の引上げによって2024年8月には10.5%にまで達した。これ自体は教科書どおりの政策対応ではあるが、データを見ると、初期の金融引締めはあまり効果を発揮していなかったように見える。実際に為替レートが安定に向かい始めたのは2024年央に至ってからである。

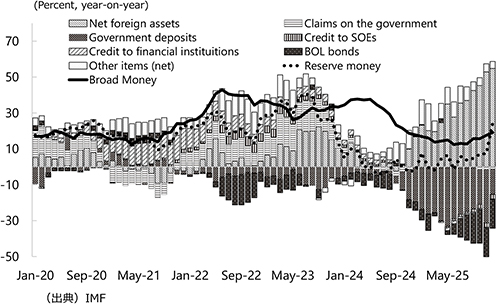

この時期に何が大きく変わったのかというと、ラオスの中央銀行がIMFのCDの助けを借りて、市場の短期金利を政策金利水準に誘導する金融市場調節の仕組みを導入したことである。例えば、発展途上国を含む多くの中央銀行では、金融政策決定会合で政策金利の目標水準が決定されると、短期金融市場において将来の資金需給をモニター・予測しながら日々資金供給・吸収オペを行うことで政策金利を目標水準に誘導している*13。従前のラオス中央銀行には、このように政策金利を目標水準に誘導するための仕組みがきちんと備わっていなかった。極端な話、中央銀行がいくら「明日から政策金利を10%に引き上げる」と宣言したところで、それを市場金利に反映する手段を持たなければ何の意味もないということである。具体的な対応として、IMFのCDを通じて、まずは中央銀行に市場の流動性をモニター・予測するための部署が設立され、それを行うためのツールキットも開発されている。そして、把握された市場の余剰流動性を吸収するためのオペレーション手段として、2024年6月から、新たに7日物の中央銀行証券が政策金利水準で発行されるようになった。また、政策金利を安定させるメカニズムとして、コリドーシステム(政策金利の上限・下限を設定する常設ファシリティ)の導入及び準備預金制度の運用改善も進行中である。

これと同時並行で、ブロードマネー(現金と要求払い預金に加え、定期預金などの準通貨を含む広義の通貨供給量)の成長も抑え込まれている(図5)。

図5.2026年下半期から、ブロードマネーの拡大は減速傾向にある

政府による中央銀行口座(Treasury Single Account, TSA)の設立と、従来複数の民間金融機関口座に分散していた膨大な政府預金のTSAへの移動(2024年7月から開始)*14が銀行システムの余剰流動性の吸収を通じて、マネー拡大の抑制に寄与した可能性がある。

改めて図4を見てみると、これらの政策対応と同時期に為替レート及びインフレ率が安定に向かい始めていることが見て取れる。

資本規制

ラオスは、国内に流通する外貨の不足に対処するために、2024年5月から資本規制を導入している。「資本規制」と一口に言ってもその態様は様々である。資本の流出を止めたいのか、それとも流入を抑えたいのか、あるいは規制手段として国境を超える資本の流出入に税を賦課するのか、届出制・許可制を導入するのかといった点で、規制の効果や行政コストは異なる。

ラオスの場合は、輸出業者に対して輸出から得た外貨収益の一定割合を国内に還流させたうえで、それら外貨の一定割合を国内の銀行に売却することが求められている。また、国内の銀行も、入手した外貨のうち3割を中央銀行に売却することが命じられている(repatriation and conversion requirementsと呼ばれている)。従来、輸出によって外貨を稼いだ輸出業者は、それら外貨を国内に還流させずにそのまま国外に投資等の形で滞留させることが多かった。特に、自国通貨キップの価値が日に日に下落している状況において、輸出業者がそのような対応をとることは自然ともいえる。これは国際収支においては金融収支の国外純流出の増加として計上され、対外バランスの更なる悪化及び為替レートへの追加的な下落圧力となっていた。また、国内における外貨不足のために、当局が医薬品や燃料などの必需品の輸入に外貨を優先的に割当てた結果、その他の輸入業者が輸入を十分に行うことができないという状況も見られた。こうした事態に行政上の措置として講じられたものが今回の規制である。

IMFは、2012年に公表した「An Institutional View」*15という政策文書において、資本規制をOutflow/Inflow Capital Flow Management Measures(CFMs)やMacro-Prudential Measures(MPMs)といったようにいくつかの類型に分け、それぞれについてIMFの見解を示している。ラオスの措置は、輸出業者が輸出収益を元手に行う国外投資等を一定程度規制しているということで、Outflow CFMsに該当する。IMFの見解では、Outflow CFMsに一定の効果を認めながらも、それらは基本的に「危機的状況又は危機が差し迫っていると考えられる場合」に限って用いられるべきであって、危機が過ぎ去れば解除すべきとしている。また、Outflow CFMsによって必要な政策調整が代替されるべきではなく、それらはあくまでも広範な政策パッケージ(財政・金融政策、構造調整などを含む)の一部として、(例えば、必要な政策調整が効果を発揮するまでの時間稼ぎのために)用いられるべきとしている。経済が危機的状況から脱却していく中で、政府が今後どのように当該措置を縮小・撤廃していくのか、注目されている。

財政政策

財政面からは、2021年から2025年にかけて財政の引締めが加速した(図3)。プライマリーバランスは、危機前の恒常的な赤字から脱却し2021年から2023年で平均1.1%の黒字を計上し、2024年から2025年には黒字幅は5.6%まで拡大している。

歳入面では、2023年から2024年にかけて、物品税及び付加価値税(VAT)の税率引上げに加え、税の徴収執行体制を強化したことなども税収増に貢献している。一方、歳出面では、コロナショック当初に政府債務を増発したことを背景に、特に2024年以降に金利支払いが急増している。資本的支出の実施延期、公務員給与等の実質的な削減(インフレに対応する名目給与額の引上げを行わない)及び教育・社会保障関連支出の削減によって金利負担増を相殺し、結果として、2021年から2025年にかけて対GDP比で見た歳出総額は概ねフラットとなっている。政府としては、マクロ経済の安定化のためにこうした措置をとったのだが、長期的な観点からは、公務員を含む働き手の国外流出の加速、労働生産性の低迷といった副作用を生じさせる可能性がある点には注意を要する。

これらの結果として、政府債務残高対GDP比は、ピークを付けた2022年の116%から、2025年には81%(推計)まで急減している。

資金調達及び中国政府との債務交渉

ラオス政府は、危機的状況のさなかにある2023年後半にタイ証券市場から実質的に締め出されていた。それ以前は、そこでタイバーツ建や米ドル建の国債発行を通じてある程度の外貨を調達することができていたのだが、政府の債務持続可能性への懸念が高まったことを受けて、タイの格付会社がラオス国債の格付を引き下げ、市場へのアクセスを失った。

それ以降は、ラオスの国内市場において、米ドル・タイバーツ・中国人民元建の国債発行を増やしていたのだが、買手が国内の銀行等に限られることから、発行量には限界があった。

そして、2025年11月には、シンガポール市場において2年ぶりに、300million米ドルの国債を外国投資家に向けて発行した。これは経済の安定化の要因というよりは、その結果といえるかもしれない。実際に、この2年ぶりの国債市場への復帰に先駆けて、S&P GlobalやFitch Ratingsといった主要格付機関がラオスのソブリン格付を引上げていた。当該国債の発行条件は5年もので金利が11.25%と依然として高いプレミアムが上乗せされているが、ラオス政府自身は外貨の資金繰り改善のための重要な一歩だと評価しているようである。

経済の安定化の要因として働いていたのはむしろ、中国政府との間でアドホックに行われている債務返済の一部延期に関する二国間交渉であろう。2020年以降、ラオス政府は中国への債務に関する利払い及び元本返済を部分的に延期し続けている。前述のとおり、ラオス政府が抱える対外債務の大部分が中国に対するものであるため、このアドホックな支払い延期措置は、ラオス政府のファイナンス面で大きな助けとなっていることは間違いない。ただし、実際にどのような交渉が行われているのか、債務返済延期の見返りとして何らかの条件が付帯しているのか、といった点に関しては何も分かっていない。

5 将来展望

これまで見てきたとおり、外部経済環境の好転及び当局による種々の政策対応によって、ラオス経済は一時の危機的な状況から脱却しつつあるように見える。それでは、今後も安定した経済成長が続いていくのだろうか。

IMFのベースラインの予測では、短期的(今後1~2年)には堅調な経済成長が見込まれている。一方で、中長期的(今後5年程度のスパン)には、若年労働力の国外流出や生産性の低迷といった供給面の弱さを反映して、成長は徐々に鈍化すると見込まれている。

ただし、ラオス経済は依然として大きな脆弱性を抱えているという点は意識しておきたい。政府債務残高対GDP比はここ数年で大幅に下落し、今後も安定的に下落基調を保つと予測されてはいるものの、依然として政府の債務負担能力を大幅に上回っており、前述の債務持続可能性分析における債務全体に対する評価も依然として「持続不可能(unsustainable)」とされている。そのうえ、一国全体の対外資産と対外負債の残高を示す純対外投資ポジション(Net International Investment Position)を見ると、ラオスは-200%程度の対外純債務国となっており、政府部門と同様に、民間部門も非常に脆弱であることが分かる。外貨準備も回復傾向にはあるが、2025年末時点で輸入2.7か月分と依然として不十分である。また、経済構造の多様化も進んできているが、依然として外的ショックに対して脆弱である。貿易相手国は隣接する3か国(中国、タイ、ベトナム)が圧倒的多数(3か国で全輸出額の80%程度)を占めているし、輸出品目の面からみても電力や鉱物資源等のコモディティへの依存が強い。なお、FDIの流入については、近年、中国からの投資が突出している。現在のところは、主要輸出相手国の堅調な経済成長及び金を中心とする主要輸出品目の価格上昇に助けられている部分が大きいのだが、この好条件は、今後の動向次第では悪条件に逆転しうる。

また、米国の関税政策や中東における戦争等に見られるように、世界経済は不確実性を増している。2025年に米国政府がラオスに対して設定した「相互関税率」は48%であったし、本稿執筆時点では、中東の混乱によって原油価格が乱高下している。原油はラオスにとって最大の輸入品目であり、価格高騰がインフレを再燃させる可能性がある。また、2026年初頭に開催された党大会において、2026年から2030年を対象とする新たな5か年計画(国家社会経済発展計画)が策定され、当該期間の平均経済成長率の目標は6%に設定されている。政府の政策面からは、高い成長目標を実現するために時期尚早な財政・金融緩和が行われるリスクもある。実際に、最近のディスインフレ傾向を受けてラオス中央銀行は利下げ局面に入っており、2026年2月の金融政策決定会合に至るまで、10.5%から8%へと、5会合連続で利下げを決定している。インフレ率が底を打った2025年10月から2026年2月にかけて、年率4.0%から6.2%にまで再び加速し始めていることを踏まえると、このペースはやや勇み足かもしれない。

最後に、ラオス経済が危機的状況に陥って以降毎年行われている、中国政府とのアドホックな債務返済交渉の帰趨がどうなるか分からない。仮に中国政府が、これまでに繰り延べられてきた債務返済の前倒し履行を突如求めた場合、途端にラオスの経済の安定が崩れかねない。とはいえ、そうすることによって逆に中国自身の債権回収額が減少する可能性もある。中国側もそういった事態は望んでいないだろう。中国は、この政治・経済的なレバレッジを保持し続けようとするのかもしれない。

IMFによる具体的な経済見通し及び政策提言については、実際のレポートを参照していただきたい。今後、マクロ経済の安定と着実な成長を維持するためには、改革の歩みを止めることなく、正確なデータに基づいた堅実な政策運営を継続していく必要があると言えるだろう。

*1)IMF(2026)“Lao People's Democratic Republic:2025 Article IV Consultation-Staff Report.” Country Report No. 2026/050.

*2)電力は、長年にわたってラオス最大の輸出品目である。

*3)このような取組の中で、2021年12月に開業したラオス・中国鉄道(首都ビエンチャンー中国雲南省昆明)は、旅客だけでなく貨物の輸送も行っており、近年のラオス経済における存在感は大きい。巨額のプロジェクトに対して中国の政策銀行が融資の大部分を行っていることから、「債務の罠」論に関連付けられた報道・論考が多く見られる。

*4)国民所得恒等式の観点からみると、経常収支は国内の貯蓄(S)と投資(I)の差に対応する。経常収支赤字は、国内経済主体が貯蓄を上回る投資を行い、その差分を海外からの資金流入によってファイナンスしていると理解できる。

*5)Barry Eichengreen and Ricardo Hausmann(1999)“Exchange Rates and Financial Fragility,” Proceedings - Economic Policy Symposium - Jackson Hole, Federal Reserve Bank of Kansas City.

*6)その基本的な主張は、中国政府が意図的に発展途上国に対する(債務負担能力を超える)多額の融資を行い、返済困難な状況に陥らせることで、当該国への政治的・経済的な影響力の拡大を図っているというものである。

*7)政府保証債務(publicly-guaranteed debt)は、国有企業等が負う債務のうち政府が保証を付しているものであり、それらの原債務にも中国からの貸付が含まれていることも合わせ考えると、この割合はさらに大きくなる。

*8)実際の分析では、これ以外の様々な閾値も用いて、政府保有資産の状況など種々の要素を考慮したうえで最終的なレーティングが決定される。詳細は以下を参照。IMF(2018)“Guidance Note on the Bank-Fund Debt Sustainability Framework for Low Income Countries.”

*9)議論の詳細及びIMFの見解については、以下を参照。IMF(2016)“Guidance Note on the Assessment of Reserve Adequacy and Related Considerations.”

*10)IMF(2019)“Lao People's Democratic Republic:2019 Article IV Consultation-Staff Report.” Country Report No. 2019/267.

*11)2024年のIMFレポートに収録された研究では、10%ポイントの名目為替の減価に対して、早くも2か月後には5%ポイント、8か月後には最大で8%ポイントものCPIインフレにつながるとしている。詳細は以下を参照。IMF(2024)“Lao People's Democratic Republic:2024 Article IV Consultation-Staff Report.” Country Report No. 2024/319. 最近、日本においても為替パススルーの影響が大きくなっているのではないかという文脈で議論が盛んだが、ラオスの為替パススルーは日本の比ではないほどに大きいといえる。

*12)政府は多様な領域で種々の政策対応を行っているが、本稿では主なもののみを取り上げる。

*13)ただし、現在の日本のように、所要準備残高を大幅に上回る当座預金残高が供給され大量の超過準備が恒常的に存在する状況では、超過準備に対する付利金利など(フロア)を用いて政策金利を安定させるフロア方式に近い運用がとられることがある。

*14)TSAは元々は政府のキャッシュマネジメントの改善を図るために、IMFによるCDの支援も受けながら導入されたものだが、このように金融市場にも副次的効果がみられている。

*15)IMF(2012), The Liberalization and Management of Capital Flows:An Institutional View; IMF(2022), Review of the Institutional View on the Liberalization and Management of Capital Flows.