1.はじめに

デジタル技術の進展が、お金や決済の世界にも新たな動きをもたらしている。その動きの一つが、中央銀行が発行するCBDC(中央銀行デジタル通貨:Central Bank Digital Currency)*1をめぐる各国の検討である。2019年にフェイスブック(現メタ)がリブラ(Libra)構想を公表したこと等を一つの契機として、主要国・地域でCBDCへの関心が高まり、制度設計や技術的な実験が進められてきた。

その後の各国の検討状況は一様ではない。発行の方針を固めて具体的な準備を進める国・地域がある一方、発行を禁止する方針としている国もある。本稿では、こうした状況を踏まえ、欧州、米国、英国、中国の4つの主要国・地域を取り上げ、それぞれの検討の背景と現状を説明する。なお、日本におけるCBDCの検討については別号にて取り扱う予定である。

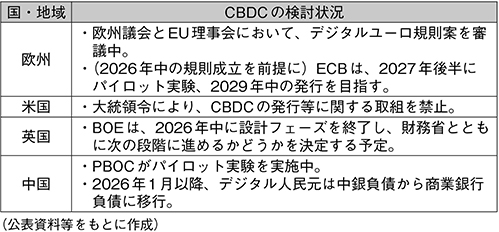

図表1 諸外国のCBDCの検討状況

2.欧州

欧州においては、欧州中央銀行(ECB)を中心にCBDC(デジタルユーロ)の導入に向けた検討が進められている。ECBは、2021年10月に調査フェーズを開始し、2023年11月に準備フェーズへ移行、2025年10月に準備フェーズを完了し、次のフェーズへの移行を宣言した。また、デジタルユーロの発行に向けては立法面の作業も並行して進められており、2023年6月に欧州委員会が「デジタルユーロの創設に関する規則案(以下、デジタルユーロ規則案)」を提案し、欧州議会とEU理事会での審議が続いている。

2.1 検討の目的

2025年10月にECBが公表した準備フェーズ報告書では、現金の利用が減少しデジタル取引が主流となっていく中で、現金を補完する公的なデジタル決済手段としてデジタルユーロを位置づけている。2024年時点で、ユーロ圏では日常決済に占める現金の割合は24%に低下し、現金を受け入れない企業の割合は12%に達したとされる。こうした中で、ユーロ圏全体で受け入れられる公的な決済手段へのアクセスを将来にわたり確保し、支払手段の選択の自由と金融包摂を確保することが主要な目的とされている。

また、デジタルユーロには欧州の戦略的自律性を強化する狙いもある。報告書によると、ユーロ圏のカード取引の3分の2程度は非欧州企業により処理され、13のユーロ圏諸国は店舗決済において国際カードスキーム又はモバイル決済ソリューションに全面的に依存しているとされる。ECBは、ユーロ圏全体をカバーする欧州発のデジタル決済手段が存在しないことを課題と捉え、こうした依存が欧州の決済インフラを対外的リスクにさらしているとみている。

デジタルユーロはこれらの課題に対処し、欧州全域で利用できる公的な決済手段としてレジリエンスの向上に資することが期待されている。また、ECBは、デジタルユーロを競争とイノベーションを促進し、加盟店の交渉力の強化やコスト低減、民間事業者による新たなサービス開発を後押しする基盤とも位置づけている。

以上の考え方は立法面にも反映されており、欧州委員会が提出したデジタルユーロ規則案では、中央銀行マネーへのアクセスの確保と公的なデジタル決済手段の提供によって、高いプライバシー水準の確保、金融安定の維持、金融包摂の促進を図るとともに、競争、効率性、イノベーション、レジリエンスを高め、相互運用可能な決済ソリューションの発展を後押しすることを目指している。

2.2 EUの立法手続き:デジタルユーロ規則案の争点

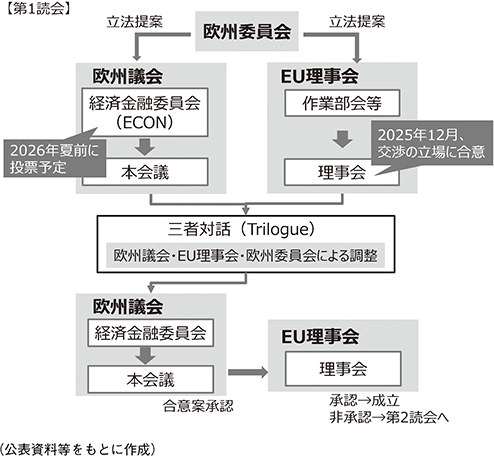

まず、EUの諸機構と通常立法手続きについて概説する。欧州の通常立法手続きにおいては、欧州委員会、欧州議会、EU理事会の三つの機関が登場する。欧州委員会が法案を提出し、直接選挙で選ばれた議員からなる欧州議会と、加盟国の閣僚級代表で構成されるEU理事会で審議が行われる。法案の成立には、欧州議会とEU理事会の双方の合意が必要であり、両機関がそれぞれの立場を示しつつ合意形成が図られる。近年は、欧州委員会、欧州議会、EU理事会が非公式に協議する三者対話(Trilogue)と呼ばれる調整の場を早期に設けるケースが多く、最終的な合意形成の多くがこの場で行われる。

デジタルユーロ規則案については、2023年6月に欧州委員会が規則案を提出し、欧州議会とEU理事会に送付された。EU理事会においては、作業部会等の準備組織において法案の検証や加盟国間での調整が進められ、経済財務相理事会(ECOFIN)やユーロ圏加盟国の財務相会合(ユーログループ)で議論されてきた。EU理事会は、デジタルユーロの導入を検討することには当初から前向きな姿勢を示し、具体的な制度設計(ECBがデジタルユーロの発行を決定するプロセス、保有額制限の上限額の設定方法、公平な手数料・報酬モデルの設計等)について各国間の調整が進められた。2025年12月には、デジタルユーロ規則案に関するEU理事会としての交渉の立場が正式に合意された。

一方、欧州議会の審議は難航している。2024年6月の議会改選を経て、審議が本格化したのは2025年からであり、経済金融委員会(ECON)に付託されたものの政党間のスタンスの違いから議論は膠着状態であった。左派政党は公的な決済手段を広く提供すべきという観点からデジタルユーロを支持する一方、一部右派政党は中央機関による個人情報の管理につながりかねないというプライバシーへの懸念から反対している傾向にある。

また、争点の一つとなっているのが、デジタルユーロのオンライン機能とオフライン機能をめぐる問題である。法案の報告者(Rapporteur)を務めるナバレテ議員(スペイン選出)は、デジタルユーロが民間ビジネスを阻害してはならないとの立場から、デジタルユーロのオンライン機能については民間事業者がユーロ圏全体をカバーできない場合に限って提供すべきであり、まずはオフライン機能のみを優先すべきとする修正案を提出した。しかし、この案は左派政党の支持を得られておらず、さらにオンライン・オフライン両機能の提供を支持するEU理事会とも隔たりがあるため、今後の三者対話での調整も難航することが見込まれている。この他、2025年12月に公表された、規則案に対する各政党の修正案は合計1,525件にのぼり、審議の難しさを物語っている。

こうした状況に対し、政治的な圧力も高まっている。2026年3月、加盟国首脳によるEUサミットでは、2026年末までの規則成立が目標として示されており、最近の報道では、ナバレテ議員がオフライン機能に限定するという立場を撤回したとも伝えられている。

今後は2026年夏までに経済金融委員会で修正案の採決が行われ、欧州議会としての交渉の立場が固まれば三者対話へと移行する見通しである。ECBは、2026年中の規則成立を前提に、2027年後半にパイロット実験を開始し、その後、ECBによる発行の最終判断を経て、2029年中の発行を目指すロードマップを示している。

図表2 デジタルユーロ規則案の立法手続き

3.米国

米国では、バイデン政権下の2022年に連邦準備制度理事会(FRB)を中心にCBDCの検討が行われていたが、2025年のトランプ政権への交代によって、デジタル通貨政策が転換した。トランプ政権は2025年1月にCBDCを禁止する大統領令を発出し、議会においても同年7月に「反CBDC監視国家法案」が下院で可決され、上院に送付されている。

3.1 CBDCに関する動向:「検討」から「禁止」へ

2022年3月、バイデン大統領はデジタル資産に関する大統領令を発出し、財務省やFRBを含む連邦政府機関にCBDCを含むデジタル資産の包括的な検討を指示した。これに先立ち、FRBは同年1月に報告書「通貨と決済:デジタル変革時代の米ドル」を公表して、CBDCの利点と課題を整理していた。財務省も同年9月に大統領令に基づく報告書「通貨と決済の将来」を公表し、FRBによるCBDCの調査、研究の継続と、財務省が主導する関係省庁ワーキンググループの設置を提案した。

しかし、2025年1月、トランプ大統領は「デジタル金融技術における米国のリーダーシップ強化」と題する大統領令を発出し、前政権のCBDCに関する検討を含む方針を全面的に撤回した。CBDCは「米国の主権、金融システムの安定性、個人のプライバシーを脅かす恐れがある」として、連邦政府機関によるCBDCの発行、推進を明確に禁止した。こうしたCBDC反対論は共和党内では以前から根強く存在し、中央機関によるプライバシー侵害への懸念を根拠に、FRBが議会の事前承認なくCBDCを発行・実験することを禁じる法案が繰り返し提出されてきた経緯がある。2025年にも「反CBDC監視国家法案」として提出され、同年7月に下院を通過し上院に送付されている。

3.2 民間発行のデジタルマネーに関する動向

トランプ政権がCBDCに代わって推進しているのが、民間が発行するドル建てステーブルコインである。大統領令では、合法的かつ正当な米ドル資産によって担保されたステーブルコインを世界的に普及させることで、米ドルの国際的な地位を維持、強化するとされている。

こうした政策方針を背景に、規制整備と市場拡大が同時に進んでいる。2025年7月には連邦レベルで初めてステーブルコインに関する包括的な規制を定めたGENIUS法が成立し、発行体のライセンス制度、1対1の準備資産裏付け義務、情報開示・分別管理といったルールが明文化された。政権によるドル建てステーブルコイン推進の姿勢が示されたことで信頼感が高まり、主要ステーブルコインであるUSDTとUSDCの流通残高は2025年に約1,795億ドルから2,620億ドル超へと拡大している。

このように米国は、CBDCについては発行しないという方針を示し、民間のイノベーションを軸とした路線を歩んでいる。この選択が米国や世界のデジタルマネーにどのような影響を与えるかは、今後の注目点となる。

4.英国

英国では、イングランド銀行(BOE)を中心に、CBDC(デジタルポンド)に関する検討が進められている。2023年2月に、BOEと英財務省がデジタルポンドに関する市中協議を実施し、2024年1月に市中協議の結果として、設計方針や今後の進め方に関する報告書を公表した。BOEと財務省は、2026年中にデジタルポンドを次の段階へ進めるかどうか判断する予定である。

4.1 検討の目的

BOEと財務省が2023年2月に公表した市中協議文書では、デジタルポンドを検討する目的として主に二点が整理されている。

第一に、マネーの信頼性を将来にわたって維持することが挙げられている。BOEと財務省は、日常的に使用されるマネーの価値が安定しているのは、現金、銀行預金、電子マネーといったあらゆる形態のマネーが等価で交換できるという「マネーの単一性(singleness)」が成り立っているからだと説明している。そして、この前提を支えてきたのが、中央銀行の発行する現金という公的なマネーの存在だとしている。一方、現金の利用は減少傾向にあり、加えて民間事業者が発行するステーブルコイン等、新しい形態のマネーが登場してきている。BOEと財務省は、こうした新しい形態の民間デジタルマネーが既存のマネーと等価で交換できる保証はなく、通貨システム全体の信頼性が揺らぐリスクがあると指摘している。デジタルポンドは、現金のデジタル版として公的なマネーの役割を維持し、通貨システムの安全性を長期的に担保するものと位置づけられている。

第二に、決済市場における競争環境の維持が挙げられている。BOEと財務省は、デジタル決済の世界では、利用者が多いほどサービスの価値が高まるネットワーク効果と、取引データの蓄積による優位性により、一部の大企業が市場を独占しやすい構造があると指摘している。市場の集中が進めば、新規参入が困難となり、手数料の硬直化やイノベーションの停滞を通じて消費者の利便性が損なわれるリスクがあるとしている。デジタルポンドは、BOEが中核インフラを提供し、その上で民間事業者が自由にサービスを構築できる官民共同プラットフォームとして構想されており、決済市場全体の競争と効率性を高める役割が期待されている。

この二点のほかにも、BOEと財務省は、金融包摂の促進、国内決済システムのレジリエンスの強化、クロスボーダー決済の改善等を挙げている。

4.2 BOEの検討状況

BOEは2023年に調査・検討フェーズから設計フェーズへ移行し、技術的な実験、ブループリントの作成、ステークホルダーとの対話、コストとベネフィットの評価という四つの軸で検討を進めている。その中で注目されるのが、2025年7月に公表された「プロダクト戦略」に関する設計文書である。

この文書では、デジタルポンドが実際にどのような場面で使われ得るかが具体的に示されている。例えば、友人への送金であれば、電話番号等を使って、相手がどの銀行やアプリを利用していても送金できるとしている。また、受取側がデジタルポンドの専用口座を持っていない場合でも、他の形態のマネーとの相互運用性を確保することで自動的に他のマネーで受け取れる仕組みが想定されている。このほか、あらかじめ設定した条件が満たされた際に自動的に支払いが実行される条件付き支払いや、決済・返金がリアルタイムで反映される即時決済といった、複雑な機能も視野に入れられている。

こうした多様な機能をどのタイミングで提供するかについては、初期(Initial)、中期(Near)、将来(Later)という三段階のロードマップが示されている。初期段階では機能の数や複雑性をあえて絞り込み、技術的リスクや開発コストを抑えながら安定したローンチが優先される。一方で機能を絞りすぎれば、仲介機関によるサービスの差別化が難しくなり、利用者や市場からの評価が得にくくなるというトレードオフもある。BOEはこのバランスを慎重に見極めながら、信頼性と安全性を確保しつつ将来の拡張にも耐えうる基盤を構築することを、まず優先する方針として示している。

BOEは、現在の設計フェーズを2026年中に終了し、財務省とともにデジタルポンドを進めるかどうかの判断を行うとしている。英国では民間の決済インフラが十分に機能しており、CBDCの導入が差し迫った課題とは位置づけられていない。BOEのベイリー総裁も、イノベーションの主な舞台は商業銀行マネーであり、CBDCの提供は必要に応じて取り組むべきとの考えを示している。英国については、デジタルポンドを発行するかどうかを予断することなく、必要となった時に備えて着実に準備を進めていくという姿勢がうかがえる。

5.中国

中国では、中国人民銀行(PBOC)が2014年にデジタル通貨研究チームを設立し、主要経済圏の中でも早期にCBDC(デジタル人民元)の検討に着手してきた。2020年以降は、複数都市において段階的にパイロット実験を拡大し、利用シーンや技術仕様の検証を進めてきた。

5.1 検討の目的

PBOCは2021年7月に公表した白書において、デジタル人民元の基本的な位置づけを、「デジタル経済の発展に対応し、リテール決済システムを高度化することで、デジタル時代における法定通貨としての人民元の地位を維持すること」としている。この位置づけのもとで、複数の政策的な狙いが重なり合っている。

第一に、現金のデジタル化を通じて、法定通貨としての人民元の地位を維持しつつ、金融包摂を促進することである。デジタル人民元は、銀行口座を持たない人々も含め、幅広い利用者に直接的なアクセスを提供し、公共性の高い決済インフラとして機能することが期待されている。

第二に、リテール決済システムの競争、効率性、安全性を高めることである。デジタル人民元は、既存の決済手段を補完しつつ、相互運用性、オフライン決済、段階的な匿名性等の特徴により、利用者の多様なニーズに対応し、決済システム全体の効率化と安全性向上を図るとされている。

第三に、クロスボーダー決済の改善と人民元の国際化への対応である。PBOC副総裁の陸磊氏は2025年12月の寄稿において、デジタル人民元がクロスボーダー決済の効率化を通じて人民元の国際的利用を後押しすると述べている。

5.2 パイロット実験の動向:商業銀行負債への移行

デジタル人民元のパイロット実験は、2020年4月に4都市で開始され、その後、段階的に対象地域を拡大してきた。2024年5月時点では17省・26地域に加え本土外の香港も参加しており、PBOCによれば、2025年12月末時点で、累計取引件数は約35.7億件、累計取引額は約19.5兆元に達している。しかし、同年のノンバンクによるオンライン決済が、年間で取引件数1兆件超、取引金額300兆元を上回っていることと比べると、デジタル人民元が決済全体に占める比率は、依然として限定的である。中国ではWeChat PayやAlipayといった民間の決済サービスの利便性が高く、デジタル人民元が日常的な決済手段として定着することは難しい状況が続いてきた。

こうした状況の中、PBOCは2026年1月、デジタル人民元を、これまでの中央銀行負債から商業銀行負債へ移行すること等を規定した「デジタル人民元の管理サービス体系および関連金融インフラ構築を一層強化するための行動計画(以下、行動計画)」を施行した。これに伴い、実名ウォレットへの利息付与*2や預金保険の適用、中央銀行の準備金制度への組み入れといった措置が導入された。

利息付与は、利用者がデジタル人民元を保有するインセンティブを高め、利用促進を図るものと受け止められている。また、準備金制度への組み入れについては、商業銀行に一定の収益機会をもたらすとの見方もあり、銀行がデジタル人民元の普及の担い手となることを期待するものと指摘されている*3。

こうした対応が、デジタル人民元の役割や利用動向にどのような影響を及ぼしていくのかについては、引き続き注視していく必要がある。

6.おわりに

こうした諸外国のCBDCをめぐる動きは、我が国が検討を進めるにあたって参考となる要素の一つであり、その動向は常に的確に把握しておく必要がある。一方、国民生活・経済取引のあり方や決済を取り巻く環境・課題は国・地域ごとに多種多様であり、CBDCの目的・意義や検討動機も異なる。そのため、こうした動向を注視しつつも、我が国が置かれている経済・社会情勢等を踏まえ、我が国の実情や利用者のニーズに合ったものとなるよう、多角的に検討を行っていくことが引き続き重要である。

コラム

インドにおける決済・CBDCの動向

「UPIがあるからといって、なぜCBDCが不要だと思うのか、むしろ問いたい。」──インド準備銀行(RBI)の担当者は、そう切り返した。RBI主導で導入されたUPIによってキャッシュレス決済が浸透するインドにおいて、さらにCBDCを追い求める理由は何か。2025年6月、国庫課職員はインドを訪れ、その答えを探った。

UPI(Unified Payments Interface)は、異なる銀行口座間で即時に資金を移動させる送金システム(FPS)であり、公的セクターの銀行が過半を出資するインド決済公社(NPCI)が開発・運営している。2025年の年間取引件数は約2,300億件、取引金額は約300兆ルピーに達し、キャッシュレス決済全体の件数ベースで8割を占める。現地ではローカルマーケットや露天商においてもQRコード決済が当たり前の光景となっており、その普及ぶりは目を見張るものがあった。

UPIの大きな特徴の一つは、事業者間の相互運用性にある。UPIには、国内の銀行や決済事業者のほぼすべてが接続している。これにより、例えば、利用者はA社のモバイルアプリを通じて、B銀行の口座からC銀行へ送金し、受取側はD社のアプリで着金を確認する、といった事業者をまたいだ利用ができる仕組みとなっている。利用者は相手がどのサービスや銀行口座を使っているかを意識する必要がなく、自分の使いたいアプリや口座を選ぶことができる点が、広く普及した要因とされている。

また、UPIにおいては、利用者手数料及び加盟店手数料が、政府の政策により原則ゼロとされている。これにより、決済事業者は手数料収入を得ることができず、政府は補助金の支給によりこれを補填しているが、その水準は十分ではないとの指摘がある。決済事業者は、こうした決済サービス自体からの収益確保が難しい構造を前提に、決済を起点として、与信、データ活用、周辺サービス等の提供といった付加価値の高いビジネスモデルの構築に注力している。こうした構造の背景には、決済を競争領域ではなく協調領域と捉え、UPIを「デジタル公共インフラ」という共通基盤として位置づけるという発想がある。この点は、決済のあり方を考える上で重要な示唆を提供するものである。

こうした強力な決済インフラがある中で、RBIはCBDC(デジタルルピー)の検討を進めている。2022年12月にパイロット実験を開始し、2025年3月時点でユーザー数は約600万人、流通残高は101億ルピーに達している。

RBIは、導入の目的として現金管理コストの削減や金融包摂の促進に加え、プログラマビリティの活用を挙げている。プログラマビリティとは、通貨自体や決済システムを通じて使途や条件をあらかじめ設定する仕組みであり、RBIは、これをデジタルルピーとUPIの違いとして位置づけている。

インドでは、農業補助金等の公的支援をめぐり、資金の漏洩や目的外使用、給付の遅延等が指摘されてきた。デジタルルピーは、補助金を特定の用途や事業者に限定して直接支給することで、こうした給付構造を改善する手段として期待されている。実際に、農業資材の購入にのみ使用できるデジタルルピーを給付する実験等も進められている。

加えて、迅速性や低コスト性を重視して構築されてきたUPIにプログラマビリティを付加すると、システムの効率性に影響が及び得るとの見方も一部にはある。そのため、こうした諸機能については、決済インフラ側ではなく、通貨そのものであるデジタルルピー側に担わせることが適当であるとする考えも示されている。インドは、プログラマブルなCBDCの実装に積極的な国の一つとされ、デジタルルピーに明確な政策目的を与えることで利用拡大の糸口を探っている。

他方で、RBIはデジタルルピーを既存の決済インフラと切り離して導入しようとしているわけではない。デジタルルピーはUPIのQRコードに対応しており、利用者はデジタルルピーのアプリでUPIのQRを読み取ることで支払いが可能である。この場合、取引はUPIの枠組みの中で処理・決済されるため、店舗側は新たなQRコードを掲示する等の追加対応を行う必要がない。既存のUPIの受入環境をそのまま活用する点は、広大な加盟店網を背景に、デジタルルピーの普及基盤を大きく広げる効果をもつといえる。

冒頭に紹介したRBI担当者の「なぜ不要だと思うのか」という問いには、新たな技術や試みへの挑戦を自明のこととして捉える姿勢が表れていた。UPIという成功に安住することなく、次の可能性を追い続けるインドの歩みは、デジタル通貨の意義や必要性を考える上で、参考となる事例であり続けるだろう。

【写真1】ローカルマーケットの各店頭に設置されているQRコード

【写真2】インド財務省との面会。写真中央右から、津田夏樹国庫課長(現国際局地域協力課長)、見浦充係長、筆者、長谷川典史書記官(在インド日本大使館)

主な参考文献

[1].池本大輔・板橋拓己・川嶋周一・佐藤俊輔(2020)「EU政治論」

[2].ECB(2023)「A stocktake on the digital euro – Summary report on the investigation phase and outlook on the next phase」

[3].ECB(2025)「Preparation phase of a digital euro – Closing report」

[4].European Commission(2023)「Proposal for a Regulation on the establishment of the digital euro」

[5].European Parliament(2025)「Draft Report on the proposal for a Regulation on the establishment of the digital euro」

[6].Council of the EU(2025)「Council Mandate for negotiations with the European Parliament」

[7].FINANCIAL TIMES(2026)「Digital euro project clears key hurdle ahead of European parliament vote」

[8].euronews.(2026)「EU Parliament unblocks key political hurdle in digital euro negotiations」

[9].FRB(2022)「Money and Payments:The U.S. Dollar in the Age of Digital Transformation」

[10].U.S. Treasury(2022)「The Future of Money and Payments」

[11].White House(2025)「Executive Order 14178─Strengthening American Leadership in Digital Financial Technology」

[12].BOE/HMT(2023)「The digital pound:a new form of money for households and businesses?」

[13].BOE/HMT(2024)「Response to the Bank of England and HM Treasury Consultation Paper」

[14].BOE(2025)「Progress update:The digital pound and the payments landscape」

[15].BOE(2025)「Design note - Product strategy」

[16].BOE(2026)「Digital pound design phase update」

[17].PBOC(2021)「Progress of Research & Development of E-CNY in China」

[18].金融时报(2025)「独家 | 中国人民银行副行长陆磊:守正创新 稳步发展数字人民币」

[19].RBI(2022)「Concept Note on Central Bank Digital Currency」

注) 本稿の意見にわたる部分は筆者個人の見解であり、所属する組織の見解を示すものではない。また、執筆にあたり関係者から助言をいただいたが、内容に誤り等がある場合の責任は、すべて筆者に帰する。

*1)CBDCの分類として、個人や一般企業を含む幅広い主体の利用を想定した「一般利用型」と、金融機関をはじめとする限られたユーザーが主として大口取引のために利用することを想定した「ホールセール型」に大きく分けられるが、本稿におけるCBDCは一般利用型を指す。

*2)デジタル人民元のウォレットは、本人確認(KYC)のレベルに応じて一類から四類に区分され、異なる保有上限額や取引上限額が設定されている。付利されるのは、本人確認書類と電話番号による認証を伴う三類以上の実名ウォレットであり、電話番号のみで開設できる四類ウォレットは対象外とされている。

*3)準備金制度への組み入れにより、商業銀行のデジタル人民元は預金準備金の算定基礎に含まれる。このため、商業銀行は所要準備を確保した上で、残りのデジタル人民元を通常の預金と同様にALM(Asset Liability Management)の対象として貸出等に活用し得ると考えられ、デジタル人民元業務が収益機会につながり得ると指摘されている。