(掲載号・内容は変更される場合があります)

1.はじめに

冒頭から不謹慎な話で恐縮だが、「悪いことをして得たお金」を、「悪いことをして得たお金に見えない」ようにしたい人達がいたとする。残念ながら世の中には一定数いるだろう。さて、彼らはどうするだろうか。

こうした場合、本名を前面に出して行為に及ぶ者は少ないだろう。自らは表に出ず複数のペーパー会社や休眠会社を使うのが、むしろ自然かもしれない。それら法人が有する複数の銀行口座間で送金を繰り返す。そして、口座から引き出した多額の現金を持ち込み、不動産を買う。不動産価額高騰の折、次なる買い手は山ほどいる。その中には同類もいるだろう。よって、すぐに売却する。そうすれば、元々「悪いことをして得たお金」は、一見する限り「不動産の売却益」となる。

上記はごく典型的なマネー・ローンダリング(マネロン)の、いわば教科書的事例であり、読者の皆さんにこうした行為を勧めているわけでは決してない。「悪いこと」が何かによるが、仮に犯罪グループが詐欺(刑法第246条)で得た資金で上記の行為に及んだ場合、その収益は組織犯罪処罰法上の「犯罪収益」となる(第2条)。銀行や不動産業者は、犯罪収益移転防止法上の特定事業者であり本人確認義務を負っている(第4条)。当該グループによる「疑わしい取引」を把握すれば当局に報告し(第8条)、捜査が開始される仕組みである。

日々の報道を見るだけでも、今の日本には上記をはじめとする行為-すなわち「脅威」-を引き起こす主体は相当数存在していそうである。また、こうした行為が起こりやすい「脆弱性」は、我が国の地政的状況や金融・民間セクターに潜んでいるだろうか。そうした「脅威」や「脆弱性」によって引き起こされる「結果・影響」によって不幸にも具体的事案が発生しているとして、その「危険度」-分かりやすく言えば「リスク」-を我々は如何にして「低減」できるだろうか。こうした情報をまとめて広く一般にお知らせするのは、我々当局の義務である。

加えて、それらの「リスク」は国が認識するだけでは不十分であろう。公表された国のリスク認識を受けて、取引の最前線に立つ金融機関や、上記の例でいえば土地を扱う不動産業者あるいは不動産登記を扱う司法書士が、自己の顧客との取引にどれほどのリスクがあるか認識しておく必要がある。また、そのリスクを如何に低減すべきかについて、個々の事業者が「戦略(低減策)」を立てなければならない。

今回ご説明するIO1(Immediate Outcome:即時効果)と、その前提となる「リスクと背景(Risk and Context)」は、その後に連なる全ての審査の前提となる。このためIO1は、FATF第5次相互審査において、審査団が最も重視する項目である。マネロン・テロ資金供与・拡散金融対策はすべからく「リスクに基づいて」措置されるべきというのが、FATFの基本原則だからである。

本連載「5次のトリセツ」の第2回として、本稿では、マネロン・テロ資金供与・拡散金融対策に取り組む際、最も重要であるリスク認識についてご説明したい。

2.FATF基準の要請(勧告1・IO1)

(1)IO1の位置づけ

FATFは、各国のマネロン・テロ資金供与・拡散金融対策の実効性を評価するにあたり、40の勧告に係る法令遵守(Technical Compliance)と、11の有効性評価(IO)を通じて制度が実際に機能しているかを問う有効性(Effectiveness)の二つの側面から審査を行う。

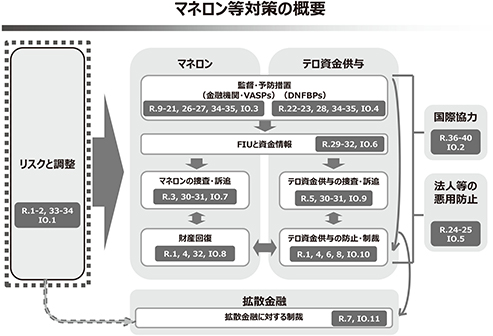

IO(即時成果)の意義については前回詳述したが*2、11あるIOの中で筆頭に位置するIO1はリスク認識と協調に関する分野であり、他の全てのIOの前提となる。下図の通り、当局や金融機関・特定非金融業者及び職業専門家(DNFBPs*3:不動産業者、宝石貴金属業者、弁護士、司法書士など)のマネロン・テロ資金供与・拡散金融のリスク認識と、それらに基づいて行われる具体的なマネロン等対策は一貫していることが求められる。

【IOとTCの相関図:IO1の重要性(FATF基準及びFATF作成資料を基に筆者作成)】

(2)FATF基準におけるリスク

FATFが公表している「国のリスク評価に関するガイダンス*4」に基づくと、マネロン・テロ資金供与・拡散金融のリスクは、「脅威(threat)」が「脆弱性(vulnerability)」を悪用して「結果・影響(consequence)」を生じる際に発生し、それぞれがリスクの三要素とされる。

ここで、「脅威」とは、国家、社会、経済等に危害を加える恐れのある者、物又は活動を指す。「脆弱性」とは、脅威によって悪用されたり、脅威を助長したりする事柄を指す。そして、「結果・影響」とは、マネロン等が経済や社会生活に与える効果や危害を指す。なお、「結果・影響」については、しばしばこれを判定することが難しく、その際は主に「脅威」及び「脆弱性」の理解に焦点を合わせてもよいとされている。

(3)勧告1:リスク評価とリスクベース・アプローチ

本連載は、FATF第5次相互審査で重視される有効性評価(IO)項目の詳述を目的としているが、FATF基準の基本原則たるリスク評価とリスクベース・アプローチの根拠となるFATF勧告1についてここで触れておきたい。

FATF勧告1*5は、各国は、自国におけるマネロン及びテロ資金供与のリスクを特定、評価、理解し、その行動を調整する当局又はメカニズムを指定することを含め、効果的にリスクを低減する措置を講じるとともに、リソースを投入しなければならない。その評価に基づき、各国は、マネロン及びテロ資金供与を防止又は低減するための措置が特定されたリスクに比例していることを確実にするために、リスクベース・アプローチを適用すべきとする。

リスクベース・アプローチは、FATF勧告全体の不可欠な基盤である。すなわち、各国が高いリスクを特定した場合、各国のマネロン・テロ資金対策の制度は当該リスクへの適切な対処を確実にすべきであり、逆に、各国が低いリスクを特定した場合には、適切な場合に簡素化された措置を許可し奨励すべきとする。

次いで、各国は、金融機関及びDNFBPsに対し、マネロン・テロ資金供与のリスクを特定、評価し、効果的かつリスクベースの措置を講じて低減することが求められる。日本においても、当局が監督する各民間事業者に対してリスク評価とその低減措置を要請しているが、その根拠はここにある。

なお、勧告1は、マネロン・テロ資金供与に加えて拡散金融に関しても同様に、国及び上記民間事業者にリスク評価及び低減措置を求めている。この点については、拡散金融に関するIO11の章で改めて説明したい(2027年4月の連載第12回を予定)。

(4)IO1:マネロン・テロ資金供与リスクの特定・評価・理解と政策の調整

IO1は、マネロン・テロ資金供与リスクが特定、評価、理解されており、また、協調的な政策が策定され、必要に応じて行動が国内的に調整されていることを求める審査項目である*6。第5次審査の評価基準である「メソドロジー」では、IO1の有効性は以下の6つの主要な課題(Core Issueと呼ばれ、IO番号.項目番号で表記される)に基づき評価される。

Core Issue 1.1では、当該国がマネロン・テロ資金供与のリスクをどの程度十分に特定し、評価し、理解しているかが問われる。国のリスク評価(NRA:National Risk Assessment)の策定プロセス、活用する情報源の幅と質に加え、審査団によるヒアリングを通じた当局及び民間事業者双方におけるリスク理解の深度が審査の対象となる。

Core Issue 1.2では、マネロン・テロ資金供与対策に係る国の政策及び取組が、特定したリスクにどの程度十分に対処しているかが問われる。リスク評価の結果が国家政策に適切に反映され、当該リスクに見合った優先課題に対する具体的な施策が講じられているかが評価される。

Core Issue 1.3は、リスクが高いと評価された場合には強化された顧客管理措置(EDD:Enhanced Due Diligence)が適用され、リスクが低いと評価された場合には簡素化された顧客管理措置(SDD:Simplified Due Diligence)が適用されているか、リスクベース・アプローチが制度として機能しているかが審査の焦点となる。簡素化された顧客管理措置については、第5次相互審査から審査項目として明確化されたものである。

簡素化された顧客管理措置については、低所得層や本人確認書類を持たない人々など金融サービスへのアクセスが十分でない人々が、マネロン・テロ資金供与対策により金融アクセスを一層制限されうるという課題を背景とし、こうした人々を正式な金融システムに取り込むべき(金融包摂)との問題意識に基づくものである。FATFは2011年から本問題を認識し、勧告改訂やガイダンスの発出を重ね、2025年にはリスクベース・アプローチのより適切な理解を求める勧告改訂を行った*7。これにより、リスク評価の結果に従い、リスクベース・アプローチがどの程度適切に活用されているか、合わせて、顧客管理措置が簡素化されるべきケースにおいてもなお従前の措置が継続されていないか(いわゆるオーバー・コンプライアンスとなっていないか)が更に精緻に問われることとなる。

Core Issue 1.4では、権限ある当局や自主規制機関(SRB:Self-Regulatory Bodies)の目標及び取組が、国のマネロン・テロ資金供与対策に係る政策や、特定されたそれらのリスクとどの程度整合的になっているかが問われる。リスクの軽重に応じた人的資源等の適切な配分が審査の焦点となる。

Core Issue 1.5では、権限ある当局や自主規制機関が、マネロン・テロ資金供与との闘いに関する政策の策定及び実施において、どの程度協力し、調整を行っているかが問われる。

Core Issue 1.6では、権限ある当局が、マネロン・テロ資金供与対策に係る業務上の目的のためにどの程度協力し、必要に応じて調整を行っているかが問われる。官民連携を含め、捜査、訴追、検査、監督等の実務面における協力・調整の実態が審査の対象となる。

3.FATF第5次相互審査での各国への指摘事項

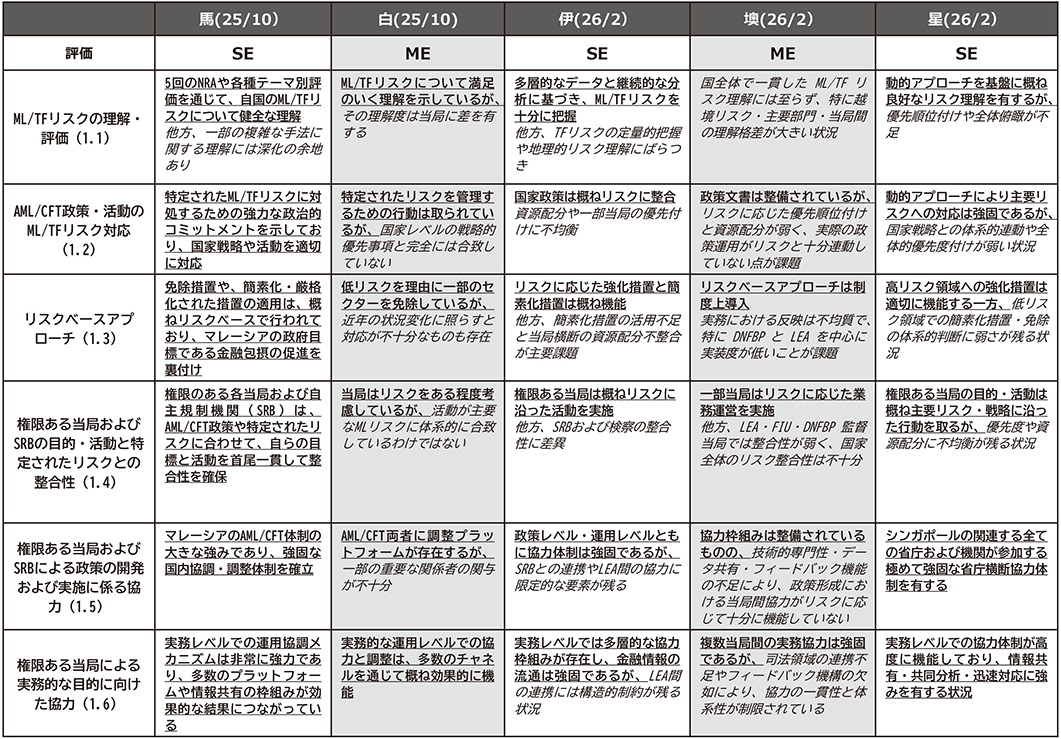

2025年10月のFATF全体会合から第5次相互審査の議論が開始された。これまで、マレーシア、ベルギー、イタリア、オーストリア、シンガポールの5か国について議論が行われ、最終報告書が公表されている。

(1)マレーシア(2025年12月公表)

マレーシアは、IO1について4段階中の上から2番目の評価であるSE(Substantial level of Effectiveness)*8評価を得た。

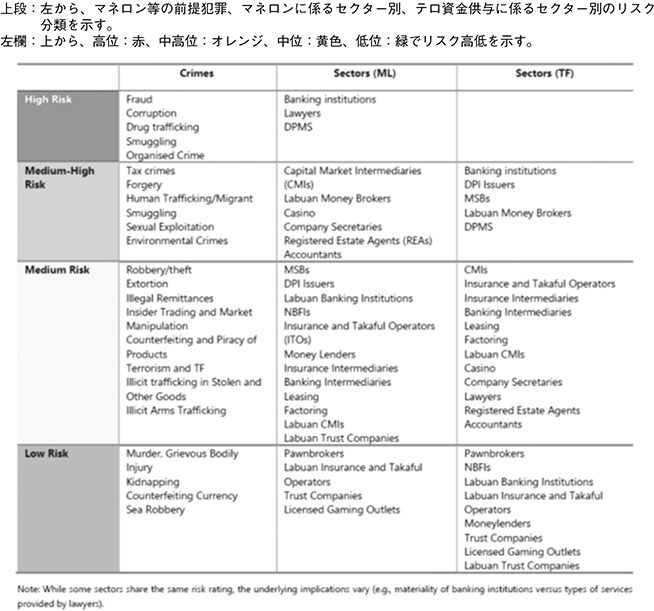

全体として、マネロン・テロ資金供与に関する国のリスク評価(NRA:National Risk Assessment)やその他の様々なリスク評価に基づいて、国が抱えているそれらのリスクを適切に理解していると評価された。NRAは幅広い情報源を活用した堅固で明確な評価手法を採用しており、特に、マネロン等の前提犯罪とセクター別のリスクの高低を信号機のように視覚的に示す図表(いわゆるヒートマップ、下表参照)を活用した堅固かつ明確なリスク評価手法を有している点が高く評価された。

【マレーシア相互審査報告書における「ヒートマップ」*9】

他方、マネロン・テロ資金供与のリスク理解は、貿易を悪用したマネロン(TBML:Trade-Based Money Laundering)、ラブアン国際ビジネス金融センター(オフショア金融センター)、国境を越えたマネロン及び第三者によるマネロンに関連するリスクなど、更に強化できる分野もあると指摘された。また、暗号資産(Virtual Assets)及び暗号資産サービスプロバイダー(Virtual Asset Service Providers)に関連するリスクについて最新の理解を確保する必要があるものの、当局は当該分野のリスクを十分理解していること、またリスク理解を強化するための取り組みを継続していることから、その不備は中程度に留まるとした。

同国は、国家調整委員会(NCC:National Coordination Committee to Counter Money Laundering)を通じてマネロン・テロ資金供与リスクに対処するための強い政治的コミットメントを示すと共に、リスクベースで簡素化された措置・強化された措置を概ね取り入れており、金融包摂の促進というマレーシア政府の優先事項を支援していると評価された。また、権限ある当局及び自主規制機関(SRB:Self-Regulatory Bodies)の活動がマネロン・テロ資金供与対策政策と整合し、一貫性がありかつ協調的なアプローチをとっていると高く評価された。

(2)ベルギー(2025年12月公表)

ベルギーは、IO1について4段階中の下から2番目の評価であるME(Moderate level of Effectiveness)評価となった。

ベルギーは、マネロン・テロ資金供与のリスクを十分に理解しており、これらは権限ある当局によって定期的に評価されているとされた。他方、主な課題として、国と民間セクターレベルのリスク分析が相互に十分に連携していないことのほか、マネロン対策に向けた行動計画において、暗号資産の利用など進化する犯罪パターンに対応する戦略的優先事項に基づく視点が欠如していることが挙げられた。

(3)イタリア(2026年4月公表)

イタリアは、IO1についてマレーシア同様、4段階中の上から2番目の評価であるSE評価を得た。

全体として、マネロン・テロ資金供与のNRAに基づいて、国が抱えているそれらのリスクを合理的かつ適切に理解していると評価された。NRAにおけるテロ資金供与リスクの評価はマネロンリスクの評価ほど堅固ではないものの、当局は同国が直面するテロ資金供与リスクについて概ね十分な理解を有しているとされた。

また、簡素化及び強化された措置はリスクベースで実施されており、マネロン・テロ資金供与対策の優先事項をサポートしているとされた。また、権限ある当局及び自主規制機関(SRB:Self-Regulatory Bodies)の目標と活動が、進化するマネロン・テロ資金供与対策と整合し、一貫性がありかつ協調的なアプローチを示している。そして、NRA及び当局のリスク理解との整合性が確保され、政策と運用レベルの双方において、当局間の連携に加え自主規制機関や事業者との堅固な連携と協力が図られていると評価された。

(4)オーストリア(2026年4月公表)

オーストリアは、IO1についてベルギー同様、4段階中の下から2番目の評価であるME評価となった。

マネロン・テロ資金供与のリスクについては、一貫性ある理解を示さなかったと指摘された。オーストリアのリスク理解における重要な欠陥は、当局がマネロン・テロ資金供与リスクを効果的に低減する能力を制限していることにあるとされ、この点の不備は重く評価された。

NRAは、IO.5(法人等の悪用防止)、IO.10(テロ資金供与)、IO.3(金融監督・予防措置)など特定の領域においてリスク認識を高めることには貢献した一方、他のセクターで示されたリスク理解は一貫性がなく不完全であり、リスクと背景(Risk and Context)に沿っていないと指摘された。特に、国内の脅威の範囲、国境を越えたマネロンの脅威及び関連する国境を越えた資金の流れ、国の脆弱性、不動産業者や宝石貴金属業者など特定のDNFBPセクターのリスク理解について大幅な改善が必要と指摘された。

国家調整委員会(NCC:The National Coordination Committee)は、主要なマネロン・テロ資金供与対策を進める上で主要な改革を行っている一方、効果的に機能するために更なる強化が必要と評価された。

(5)シンガポール(2026年5月公表)

シンガポールは、IO1についてマレーシア及びイタリア同様、4段階中の上から2番目の評価であるSE評価を得た。

シンガポールは、マネロン・テロ資金供与のリスクを的確に理解しており、新たな脅威に対して機敏に対応できるダイナミックなアプローチを通じて、強力な政治的コミットメントと連携を示していると評価された。2024年のNRAは概ね的確な結論を得ている一方、国境を越えた資金の流れやTBMLなど、特定のリスク領域においては分析が不足していると指摘。また、NRAは定期的に更新されておらず、ダイナミックなアプローチは、個々のリスクをケースバイケースで特定し評価するアプローチであるため、リスクの動向を監視し、新たなリスクを予測するメカニズムは改善の余地があるとも指摘。NRAで特定されたリスクと、具体的な行動、成果物、実施スケジュールが含まれていない国家マネロン・テロ資金供与戦略文書との間の連携と優先順位付けも改善されるべきと指摘された。

強化された顧客管理措置は高リスクのシナリオに適用されている一方、簡素化された措置のための低リスクシナリオを特定し評価するメカニズムが欠如していると指摘された。その一方で、同国のマネロン・テロ資金供与対策の体制は、広範な連携と政策協力に基づく官民パートナーシップによって支えられていると評価された。

(6)まとめ

下表は上記5か国の相互審査報告書のうちIO1の主要課題(Core issue)の指摘をまとめたものである。肯定的な評価は太字・下線で、否定的な評価は斜体で示している。

4段階中上から2番目のSE評価を受けたマレーシア(馬)、イタリア(伊)及びシンガポール(星)には肯定的評価が多い一方、下から2番目のME評価を受けたベルギー(白)及びオーストリア(墺)には否定的評価が多いことが見て取れる。そして、評価が比較的高い国は、いずれも共通して、国と民間セクターとの間でリスク認識の共有とマネロン・テロ資金供与対策への取組みに一貫性があり、かつ協調的に実施されている。

4.第4次相互審査での日本への指摘事項

(1)リスクと背景(Risk and Context)に関する指摘事項

2021年8月に公表されたFATF第4次対日相互審査報告書において、FATF審査団は日本固有の「リスクと背景(Risk and Context)」として9項目を挙げ、審査の際焦点を当てるポイントとした*10。

・北朝鮮との近接性とイランとの経済関係:日本と北朝鮮との地理的近接性と文化的繋がり。また(最近は大幅に減少したものの)日本とイランとの貿易関係を踏まえ、国連制裁の実施の有効性と、当該文脈を踏まえた制裁回避を防止する措置。

・アジアにおける金融ハブ:日本の金融セクターの国境をまたぐ性質、特に高リスク市場やマネロン・テロ資金供与の規制が比較的弱い市場で活動する日本の金融機関グループ等。外国人労働者の急増に伴う、資金移動業者や無登録送金業者に関連する脆弱性。

・組織犯罪グループの活動:クロスボーダーでの活動を含む暴力団(“Boryokudan”と表記)のマネロンに対処するために日本が取った戦略的アプローチ。

・現金の使用:減少傾向にあるとはいえ、2014年には80%以上の取引が現金決済され、最も利用されている決済手段。

・暗号資産取引と新しい支払手段:暗号資産とその他デジタル決済手段の使用に関連するリスク理解及びその軽減措置。

・テロ資金供与リスク:東南アジアを含むグローバルレベルでのテロ資金供与の脅威の増加を考慮して、日本の大規模な国際金融セクターに関連する脆弱性に対する理解と、地域内での高リスク国・地域との繋がり。また、オウム真理教やその後継組織を中心とした国内テロとその資金調達に対する理解。

・外国からの贈収賄:アジアの新興市場や高リスク市場の多くで事業を展開する日本企業がマネロンリスクに与える影響。

・監督枠組みとリソース:世界最大級の金融セクターにおける関係当局の能力とリスク認識、人的及び技術的リソース及び監督当局間の国際協力。

・マネロンの起訴:マネロン事例の起訴に必要な証拠のレベル、裁判における各種証拠の役割。

国際金融センター、現金利用率の高さ、暗号資産取引といったマネロン関連の論点に焦点が当てられる一方で、審査団が、北朝鮮との地理的近接性やイランとの貿易関係に注目し、国連制裁の実施の有効性や制裁回避を防止する措置-すなわち拡散金融対策-が適切に行われているかを「リスクと背景」の焦点の筆頭に置いたことに留意すべきである。

また、日本では近年テロ資金供与に係る事案は発生しておらず総合的に勘案するとそのリスクは低いと結論付けた一方、日本の国際金融センターとしての位置づけや東南アジアに近い地理的な環境を鑑み、テロ資金供与に関連する脆弱性に審査の焦点を当てた点についても留意すべきであろう。一般論として、テロ資金供与事案が実際に発生しておらず、結果としてリスクが相対的に低い場合であっても、テロ資金供与の脅威や脆弱性に係る情報、すなわち、そもそもテロ資金供与に係る内在的リスクが低いのか、低減措置を通じて低く抑えられているかの分析や情報が提供されることが望ましい*11。民間事業者が国レベルのリスクや低減措置を正しく認識していなければ、自身のリスクを適切に分析し低減措置を取ることは困難だからである。

マネロン対策については、金融機関等民間事業者により既に一定の深度ある対策が取られている一方、拡散金融及びテロ資金供与対策の更なる強化が求められる点については、機会を改めて詳述したい*12。

(2)IO1に関する指摘事項

上記リスク環境を踏まえ、日本は、第4次相互審査のIO1について4段階中の上から2番目の評価であるSE評価を得た。その一方で、それぞれのCore Issuesにおいて以下の改善が勧告された*13。

第一に、リスク評価・理解(1.1)に関しては、NRAの策定過程において学界及び民間セクターの専門家の知見を体系的に反映すること、クロスボーダー取引(外国との取引)等に起因する外部リスクの分析を深化させること、並びに暴力団関連資金や現金流通を含む犯罪収益移転の資金フロー・手法・技術に係る分析を一層精緻化することが求められた。

第二に、マネロン・テロ資金供与対策(AML/CFT)に係る政策(1.2)に関しては、犯罪対策閣僚会議*14が国家のAML/CFT政策及び施策の策定に果たす役割は、それらに特化したものではなく限定的であると指摘された。その結果、国としてのAML/CFT政策・施策を統括する省庁横断的な組織体を設置する必要性が示された。

第三に、リソース配分(1.4)に関しては、一部の主要セクターを含め、AML/CFT分野における専門的な監督は必ずしも十分とは言えず、監督当局による対応は、リスクベース・アプローチの観点からなお発展途上にあると評価された。このため、AML/CFTを政策上の優先課題として明確に位置付け、当該分野に係る人的・財政的リソースを拡充した上で、リスクに見合った監督体制を強化する必要性が指摘された。

第四に、当局間連携(1.5)に関しては、AML/CFT政策の企画・策定における関係当局間の連携を一層強化すべき旨が指摘された。特に、FATF関係省庁間会議(第4次対日審査時に開催されていた課長級会合)については、実際に権限やリソースを持つ機関が中心となって主導しなければ、効果的な政策調整は困難であるとの点が強調された。

5.第4次対日相互審査以降の日本政府の取組み

(1)日本政府の取組み

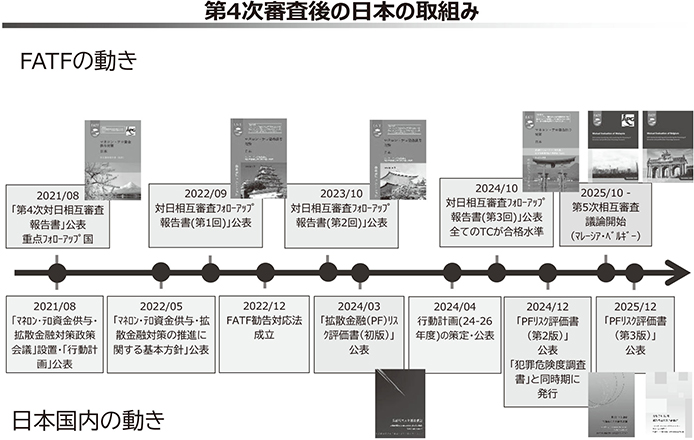

第4次対日相互審査報告書が公表された2021年8月以降、日本は上記をはじめとする指摘事項への対応について取組みを進めてきた。

まず、2021年8月には、警察庁及び財務省を共同議長とする局長級の「マネロン・テロ資金供与・拡散金融対策政策会議(以下政策会議)」を新設し、省庁横断的な政策調整の枠組みを整備した*15。

同政策会議の下、2022年5月には、「マネロン・テロ資金供与・拡散金融対策の推進に関する基本方針(以下基本方針)」を策定・公表し*16、国としてのマネロン・テロ資金供与・拡散金融政策を明確化した。

更に、2024年4月には、2024年度から2026年度を対象とする「マネロン・テロ資金供与・拡散金融に関する行動計画」を政策会議で決定し、リスク評価の結果を踏まえた具体的な施策の実施スケジュールを明示し、対外公表している*17。

また、法令等整備(TC)についても改善を図った。

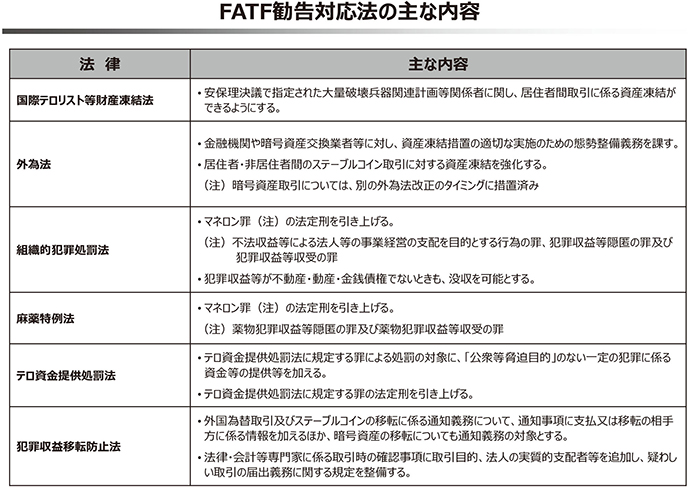

2022年12月、組織犯罪処罰法及び麻薬特例法の一部改正による法定刑引上げ、テロ資金提供処罰法の一部改正(テロの範囲を拡充し拡散金融も含む等)、犯収法の一部改正(暗号資産の移転に係る通知義務の新設及び士業者に対する規制整備等)をはじめとする計6法律の一括改正法(FATF勧告対応法)が成立した。こうした法整備を基盤に、第4次対日相互審査で不合格とされた勧告については、3回のフォローアップ報告を通じて最終的には40の勧告全てを合格水準に引き上げた。

加えて、リスク評価も拡充している。

国家公安委員会による犯罪収益移転危険度調査書は、犯収法(第3条第3項)に基づき2015年以降毎年継続的に更新・公表されており、金融機関をはじめとする民間事業者(犯収法上の特定事業者)に対しリスクに係る情報をアップデートしている*18。FATF対日相互審査においては、日本の国レベルでの最新のマネロン・テロ資金供与リスクを広く一般に周知する文書として機能している*19。

また、第5次相互審査から新たに審査対象となる拡散金融についても、上記基本方針に基づき2024年3月、拡散金融リスク評価書を作成し、最新版を2025年12月に公表している*20。

(2)犯罪収益移転危険度調査書におけるマネロンに関するリスク分析

犯罪収益移転危険度調査書では、FATF勧告及び対日相互審査の指摘事項、検挙事例、疑わしい取引の届出の分析結果等を総合的に勘案し、危険度の構成要素である「脅威」と「脆弱性」について分析している。

2025年11月に公表された最新版*21では、「脅威」として、犯行主体の観点から匿名・流動型犯罪グループ(いわゆる「トクリュウ*22」)、暴力団及び来日外国人犯罪グループを、また前提犯罪の観点から犯罪収益を生み出す詐欺、窃盗等を特定している。また、「脆弱性」として、商品・サービスの観点から預貯金口座や内国為替取引等が、また取引形態の観点から非対面取引や現金取引等が、それぞれ犯罪収益の移転に悪用され得る要素として特定されている。

また、危険度が高い取引形態、国・地域及び顧客属性、商品・サービスや、危険度の低い取引などについても詳細な分析が示されている。

(3)犯罪収益移転危険度調査書におけるテロ資金供与に関するリスク分析

犯罪収益移転危険度調査書では、テロ資金供与について新たに独立の章を設け、ISILやアル・カイーダ(AQ)等のイスラム過激派をはじめとするテロ組織、テロ資金供与関係者等を「脅威」とし、テロ資金の合法・非合法な出所及び供与手段を「脆弱性」と分析している*23。

6.第5次対日相互審査における課題と民間事業者にご留意いただきたい事項

(1)第5次対日相互審査における課題

FATF基準の要請、第5次相互審査における各国への指摘事項、そして第4次対日相互審査における指摘事項を踏まえると、日本が第5次相互審査において高い評価を得るためには、国のリスク認識と低減措置、それを受けた民間事業者のリスク認識と低減措置に一貫性があり、かつ協調的に実施されることが最重要となる。

高評価を目指すために、以下の5点について更なる取組みが求められるだろう。

第一に、マレーシアが「ヒートマップ」で示したように、リスク評価における分析の精緻化と可視化が今後望まれるだろう。例えば、現状、上記の「トクリュウ」をはじめとする詐欺についてはリスクの高い前提犯罪として詳細な分析がなされている。加えて、それ以外の前提犯罪についても、検挙件数、被害額、犯罪収益の推計規模などの定量的指標に基づき、日本の前提犯罪におけるリスクの濃淡を更に明確化することで、国及び民間セクターのリスク認識がより精緻化される。前提犯罪ごとのリスクの軽重を客観的なデータをもって示すことは、審査団に対して日本当局のリスク理解の深度を説明する上でも不可欠な要素となる。

第二に、第4次対日審査での指摘事項に応えるクロスボーダー・リスクの分析強化である。例えば、現在世界的に事例が増加しているTBML*24や、我が国において近年問題となっている金や現金の無申告輸出入などをはじめとする国境を越えた資金移動に伴うリスクについて、どのような手法・情報源を用いて特定・評価し、国のリスク評価に体系的に反映させるかが重要となる。

第三に、冒頭に関連性を示したIO1とそれ以外のIOとの整合性の確保である。リスク評価の結果は、IO1にとどまらず、国際協力(IO2)、金融機関や暗号資産業者及びDNFBPの監督・予防的措置(IO3及びIO4)、疑わしい取引に関する情報等の活用(IO6)、マネロンの捜査・訴追・財産回復(IO7及びIO8)等、他のIOにおける対応の基礎となる。各IOに係る取組みにおいて、IO1で示されたリスク特定・評価・理解に沿った対応が実際に講じられていることを、定性的・定量的な根拠を伴い一貫したストーリーとして説明できるかが、IO全体を通じた評価を左右する。

第四に、当局間連携及び官民連携の実効性の確保である。リスクの特定・評価からその低減に至るまで、関係当局間の緊密な情報共有と政策調整が不可欠であることは言うまでもない。当局は、民間事業者に対して、自らが有するリスク評価の全体像や最新の脅威に関する情報について、その背景を含め丁寧に説明すべきである。これを受けて民間事業者は、当局の理解の背景・要請を正確に理解の上、日々の業務を通じて把握する取引の異変や新たな手口の兆候を当局に適時適切にフィードバックする。このように、双方が持つ情報を循環させ、互いの持つ最新のリスク認識を共にアップデートしていく仕組みを作り出していくことが重要である。

第五に、上記に関連するが、監督省庁及び事業者におけるリスク理解の深化と有意なアウトプットである。第5次対日相互審査において、FATF審査団が訪日するオンサイト審査は2028年夏頃に実施予定である。そこでは、まず審査団は当局に対して、国のリスク評価の結果が監督省庁の検査・監督方針に的確に反映されているかどうかを審査する。加えて、金融機関をはじめとする民間事業者に当局側の担当者を交えず直接ヒアリングを行う。各事業者は、国のマネロン・テロ資金供与・拡散金融リスクをどの程度具体的に理解しているか、個々の事業者が国のリスク評価を踏まえつつ自らの業務特性に即したリスク認識をどの程度有し、それに対する低減措置をどのように取っているかを、実例を踏まえ自分の言葉で説明することが重要な評価ポイントとなる。

(2)民間事業者にご留意いただきたい事項

民間事業者は、第5次対日相互審査に向けて、最新の国のリスク評価(犯罪収益移転危険度調査書や拡散金融リスク評価書等)を勘案しつつ、自らの業務の特性(取り扱う商品・サービスの種類、顧客基盤、取引形態、地理的特性等)を十分に考慮した上で、個々の事業者レベルでのリスク評価を実施する必要がある。そしてこれが実効的なリスクベース・アプローチの出発点となる。

さらに、自らのリスク評価の結果に基づき、個々の取引のリスクに応じた措置を講じることが不可欠である。具体的には、継続的な顧客管理(モニタリング)の実施、リスクの高い取引に対する厳格な顧客管理措置(EDD)の適用、疑わしい取引の適時適切な届出等を通じ、リスクに見合った実効的な低減措置を着実に実行することが期待される。

7.終わりに

第5次対日相互審査は、約1年後の来年(2027年)秋、法令遵守(TC)に関する自己申告書の提出から実質的に始まる。当局及び民間事業者がマネロン等のリスク認識と低減措置について足並みを揃えられる期間は一見限られているが、限られた期間ゆえに集中して認識を共有することも可能であろう。我々も、本稿をはじめあらゆる機会をとらえ、当局間のみならず民間事業者と情報や認識を共有し、協調して取り組んでいきたい。

(第3回に続く)

(注)本稿の意見にわたる部分は執筆者の個人的見解であり、執筆者の属する組織の公式見解を示すものではない。

*2)奥=遠藤=松尾「5次のトリセツ-FATF第5次対日相互審査で示す官民のチカラ-(第1回:序論)」、財務省「ファイナンス」2026年5月号、p.57

*3)“Designated Non-Financial Businesses and Professions”の略。

*4)FATF “Money Laundering National Risk Assessment Guidance(August 2025)”, p.9-10

*5)FATF “The FATF Recommendations(Updated October 2025)”, p. 10, “Interpretive Notes to Recommendation 1”, p.31-36

*6)FATF “Methodology – For Assessing Technical Compliance with the FATF Recommendations and the Effectiveness of AML/CFT/CPF Systems(Updated December 2025)”, p.122

*7)FATF “Guidance on Anti-Money Laundering Terrorist Financing Measures and Financial Inclusion”, p.5-6

*8)上位評価から順に、High, Substantial, Moderate, Low(level of Effectiveness)。

*9)Mutual Evaluation Report of Malaysia(December 2025), パラ120, p.37

*10)FATF “Mutual Evaluation Report of Japan”, para 57, p.20

*11)FATF “Terrorist Financing Risk Assessment Guidance(July 2019)”, para 16, p9は、「テロ発生リスクが低くとも、行為者は依然として当該国内の資金捻出等の脆弱性を悪用する可能性がある」旨指摘している。

*12)松尾綱紀「FATF審査に向けて重要性が増すテロ資金供与・拡散金融対策」『週刊 金融財政事情』2026年6月2日号(第77巻第20号)p.22-25

*13)第4次相互審査時のCore Issuesに基づくもの。第5次相互審査では、簡素化された顧客管理措置を含むCore Issue 1.3が新たに設けられ、6項目(1.1~1.6)に再編されている点は、本文2.(3)参照。

*14)FATF “Mutual Evaluation Report of Japan”, para 57, p.20。「総理大臣が議長を務める「犯罪対策閣僚会議」は、「『世界一安全な国日本』創造戦略」を策定・遂行するために設立された。(中略)しかし、閣僚会議の公式マンデートでは特にマネロン・テロ資金供与に焦点を当てておらず、国のAML/CFT政策や活動の設定にも関与していない。」と評価された。

*15)「マネロン・テロ資金供与・拡散金融対策政策会議の設置について(2025年11月改正)」https://www.mof.go.jp/policy/international_policy/councils/aml_cft_policy/20251118.pdf

*16)「マネロン・テロ資金供与・拡散金融対策の推進に関する基本方針(2022年5月)」https://www.mof.go.jp/policy/international_policy/councils/aml_cft_policy/20220519_1.pdf

*17)「マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024年4月)」https://www.mof.go.jp/policy/international_policy/councils/aml_cft_policy/20210830_2.pdf

*18)犯罪収益移転防止制度研究会編著「逐条解説 犯罪収益移転防止法(全訂版、2023年)」、p.119では、「犯罪による収益の移転に係る事例や疑わしい取引に関する情報を集約、整理及び分析する立場にある国家公安委員会が、その保有する情報や専門的知見を生かし、事業者が行う取引の種別ごとに、犯罪収益移転危険度を記載した犯罪収益移転危険度調査書を作成し、これを公表することとするものである。」と説明されている。

*19)FATF Mutual Evaluation Report of Japan, para 419, p.144ほか。

国家公安委員会「犯罪収益移転危険度調査書(令和7(2025)年11月)」、p.5。同書(平成27(2015)年9月)、p.1。

厳密には、日本において「評価書」とは2016年12月に公表された「犯罪による収益の移転の危険性の程度に関する評価書」を指す。本文記載の「危険度調査書」は、当該「評価書」の内容を踏まえて犯収法に基づき国家公安委員会が毎年公表しているもの、との位置付けである。

*20)「「拡散金融リスク評価書(令和7年12月)」を公表しました(2025年12月22日)」https://www.mof.go.jp/policy/international_policy/councils/aml_cft_policy/20251216163547.html

*21)国家公安委員会「犯罪収益移転危険度調査書(令和7年(2025年)11月)」、概要につきp.2-4参照。

*22)同上p.31。「匿名・流動型犯罪グループは、各種資金獲得活動により得た収益を吸い上げている中核部分は匿名化されており、また、SNSや求人サイト等を通じて緩やかに結びついたメンバー同士が役割を細分化させ、(中略)メンバーを入れ替えながら多様な資金獲得活動を行うため、組織の把握やメンバーの特定が容易ではないという特徴を有している。」

*23)同上, p.224-239

*24)FATFが昨年11月に開催したJoint Experts Meeting(JEM)においても、TBMLは詐欺(Fraud)やテロ資金供与と並んで議題に取り上げられている。また、APGが毎年刊行している“APG Yearly Typologies Report 2024”においても、アジア太平洋地域においてTBML関連の金融犯罪事例が増加している点を指摘している(同書p.16-18など)。