1.はじめに

本稿は国債の入札において行われている第Ⅱ非価格競争入札の諸外国制度や既存研究を紹介することを通じてその理解を深めることを目的としています*2。日本を始め諸先進国では国債の大宗は価格競争入札により発行されますが、第Ⅱ非価格競争入札とは、価格競争入札を実施した後、特定の投資家に一定の数量まで例えば価格競争入札における平均落札価格で国債を購入できるオプションを与える制度です。この入札は、例えば日本では、国債の入札に関するプライマリー・ディーラー(Primary Dealer, PD)が落札義務等を有することに対する特典の1つとして与えられています。第Ⅱ非価格競争入札のような国債供給の仕組みは日本だけでなく英国、フランス、イタリア、コロンビア、ポーランドなど多くの国で導入されています。

第Ⅱ非価格競争入札の概要については、服部・石田・早瀬・堀江(2022a, 2022b)でその概要を説明しましたが、第Ⅱ非価格競争入札は、その複雑性等を背景に、理論的に国債入札にどのような影響が生じるのか、また実証的に国債入札にどのような影響を与えているのかについて、学術的な研究は必ずしも盛んではありませんでした*3。もっとも、ここ10年ほどで、第Ⅱ非価格競争入札についても一定程度、理論的・実証的研究が進みました。そこで、本稿では、学術研究に関し、第Ⅱ非価格競争入札についてどこまで分かっていてどこからが分かっていないのかを整理します。

なお、本稿では国債の入札制度を前提とします。その概要に関心がある読者は、石田・服部(2020)や服部・石田・早瀬・堀江(2022a, 2022b)を御参照ください。

2.第Ⅱ非価格競争及びその国際比較

2.1 第Ⅱ非価格競争とは何か

非価格競争入札とは、入札の対象となっている国債を一定量まで所定の価格、例えば価格競争入札における平均落札価格*4で購入できる仕組みです。そもそも、日本では二種類の非価格競争入札が実施されています。一つ目は、価格競争入札と同じタイミングで実施される第Ⅰ非価格競争入札です*5。二つ目は、価格競争入札を実施した後、PDに対して、発行体が一定量まで平均落札価格で国債を購入する権利を付与する第Ⅱ非価格競争入札です。

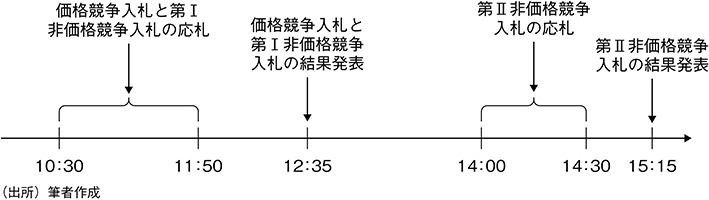

図表1は財務省が実施している入札のタイムスケジュールを示しています。財務省は午前中に、価格競争入札と第Ⅰ非価格競争入札を実施します。第Ⅱ非価格競争入札については、価格競争入札で決まった平均価格に対し、PDは自らに付与された量を上限に14時から14時30分に応札します(15時15分に結果発表です)。

図表1 価格競争入札および非価格競争入札におけるタイムラインのイメージ

第Ⅱ非価格競争入札は、権利行使のタイミングが価格競争入札の結果発表後であるため、PDがメリットを感じたら特定の時間で行使できるという意味で、所定の投資家に付与される一種のヨーロピアン・オプション*6としても機能しています。価格競争入札が実施された後に、オプションを権利行使できることから、第Ⅱ非価格競争入札はイギリスを筆頭にPost Auction Option Facilityなどとも表現されます。

第Ⅱ非価格競争入札がオプション性を有することを具体的に考えます。例えば、入札の結果、国債の平均落札価格が100円と決まったとしましょう。もし後場に市場価格が上昇し、101円となったなら、発行当局から国債を100円で追加購入し、それを市場で売却することで所定の投資家は利益を得られます。もし後場で市場価格が99円に低下したら所定の投資家は権利を行使する必要はありません。

この入札の重要な特徴は、価格競争入札における落札量に比例する形でオプション量が配分される点です。例えば、読者が価格競争入札で多く落札したらそれに比例して相対的に多く第Ⅱ非価格競争で応札できる金額が配分されます。そのため、第Ⅱ非価格競争入札は、我が国では国債の安定的な消化の促進等を図るためにPDに特別に付与される権利と解釈できます。

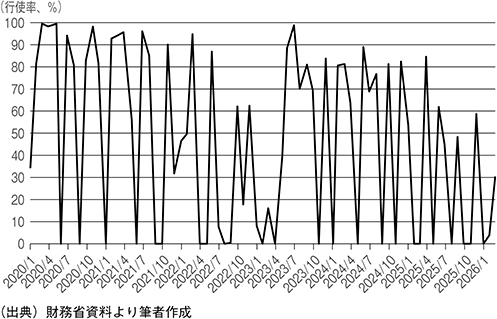

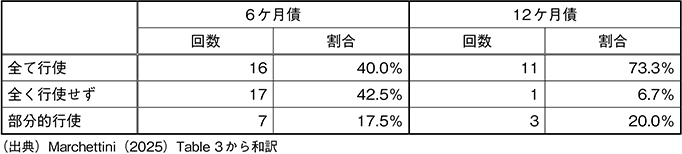

第Ⅱ非価格競争入札がオプションであるという側面は、第Ⅱ非価格競争入札がほぼ全部行使されること又はほぼ全く行使されないことが多いことからも示唆されます*7。例えば、図表2は日本における第Ⅱ非価格競争の行使割合であり、図表3はイタリアの値を示していますが、ほぼ全部行使されることも、ほぼ全く行使されないこともあることが分かります。

図表2 日本の第Ⅱ非価格競争入札の行使割合

図表3 イタリアの第Ⅱ非価格競争入札の行使割合(2007/1~2010/4)

2.2 主要国における第Ⅱ非価格競争入札の整理

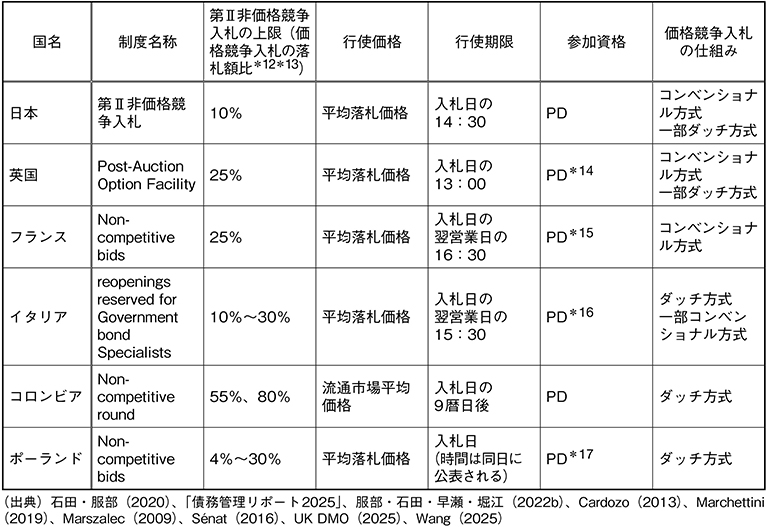

第Ⅱ非価格競争を採用している国の特徴を整理したものが図表4です*8。この図にあるとおり、各種制度の違いは、

(1)第Ⅱ非価格競争入札の上限の定め方

(2)所定の価格の定め方

(3)行使期限

(4)所定の投資家の範囲

(5)価格競争入札の仕組みがコンベンショナル方式なのかダッチ方式なのか*9

という軸で整理することができます。

図表4をみると、国によっては第Ⅱ非価格競争入札を通じて無視出来ない量の国債が発行されうることが分かります。また、第Ⅱ非価格競争入札の上限は、日英仏では1つの値となっていますが、イタリアのように国債の種類によって異なる値となったり*10、コロンビアのように応札倍率により異なる値となったり*11、ポーランドのように投資家のランキングに応じて異なる値となったりするなど、細部で仕組みが異なり得ます。

更に、行使価格は日本も含めて価格競争入札における平均落札価格(ダッチ方式であれば落札価格)であることが殆どですが、コロンビアだけは価格競争入札日における流通市場の平均価格となっています。

なお、図表4では専ら参加資格がPDとなっていますが、当該回の価格競争入札での落札を必要条件とする国、応札を必要条件とする国、いずれも必要条件としない国などに分かれています。

3.第Ⅱ非価格競争入札の理論的既存研究

3.1 量的効果と価格効果

以下では、第Ⅱ非価格競争入札の理論的既存研究について整理します。まず、Marszalec(2009, 2017, 2023)やMarchettini(2019, 2025)が指摘するように、第Ⅱ非価格競争入札が有する重要な経済効果は、(a)量的効果と(b)価格効果に分類されます。(a)量的効果とは、第Ⅱ非価格競争入札でより多くの国債を購入できるよう、価格競争入札でより高値で入札を行いより多くの国債を落札するインセンティブが生じる効果です。一方、(b)価格効果とは、第Ⅱ非価格競争入札でより安値で国債を購入できるよう、価格競争入札でより安値で入札を行うインセンティブが生じる効果です。

(a)の効果は市場参加者の間でも知られています。例えば、日本の第Ⅱ非価格競争入札は、午前中になされる価格競争入札の落札結果に基づいて配分されます。PDが多く価格競争入札で購入することにより、後場に行使できるオプションがより多く配分されるのであれば、午前中の入札で積極的に落札したいというインセンティブが生じ得ます。この効果は、価格競争入札の落札量を増やす方向の効果となることに注意してください。

それに対して(b)の効果は、価格競争入札における平均落札価格を引き下げようとする効果です。例えばコンベンショナル方式の価格競争入札で2単位の国債を価格競争入札で売却することを考えます。2人の投資家が、100円で1単位ずつ落札すれば平均落札価格は100円となりますが、100円と98円で落札すれば平均落札価格は99円になります。第Ⅱ非価格競争入札の行使価格は平均落札価格ですから、前者より後者の方が投資家にとっては有利なので、価格を低く誘引したいという動機が(b)の価格効果です。

なお、第4節で紹介しますが、今のところ、諸外国の実証研究では(a)量的効果の方が大きいと報告されています。

3.2 私的価値と共通価値に立脚した研究

石田・服部(2020)で議論しましたが、国債入札の理論では、「私的価値(private value)」と「共通価値(common value)」という二つの前提のいずれかが用いられます。私的価値とは、個々の投資家が国債についてそれぞれ異なる評価額を有した上で他の投資家の評価額が正確には分からない上で入札に参加しているという想定です。一方、共通価値とは、個々の投資家が国債について同一の価値を有しているが入札時点ではその正確な価値が分かっていないという想定です*18。

Marszalec(2017, 2023)

既存研究の特徴は、私的価値と共通価値という軸でその特徴を分類することができます。例えばMarszalec(2017, 2023)では価格競争入札と第Ⅱ非価格競争入札のどちらも私的価値の前提で理論的な分析を行いました。

まず、Marszalec(2017)は主に2つの分析を呈示しています。1つ目は、第Ⅱ非価格競争入札が価格競争入札の平均落札価格に与える影響について、(a)量的効果と(b)価格効果があることを理論的に示したことです。実際、Marszalec(2017)は、その影響が(a)と(b)の足し算で表されることを導出しています。2つ目は、第Ⅱ非価格競争入札の存在を勘案せずに投資家の国債に対する評価額を推計すると間違いが生じることを示したことです(詳細は第4節を参照)。

Marszalec(2023)は、さらに、Marszalec(2017)の、特に(a)量的効果と(b)価格効果の関係に関する部分を発展させました。Marszalec(2017)では第Ⅱ非価格競争入札の価格競争入札に与える影響を理論化した旨を紹介しましたが、そのほかに第Ⅰ非価格競争入札が最低落札価格を引き上げることになる可能性や、発行体が入札後に裁量的に供給制限を行った場合*19の価格への影響などについても理論的に論じました。

Marchettini(2019)

一方、Marchettini(2019)は私的価値と共通価値の両方を用いた分析を行っています。同論文では、PDは顧客からの注文を抱えていることや年間落札シェアの一定以上などの入札における義務を負っていることなどから、価格競争入札に於いては個々の業者の在庫状況や義務達成状況に依存する私的価値の前提で分析するのが適切と指摘しています。その一方、第Ⅱ非価格競争入札では市場価格と平均落札価格を比較して転売前提で権利行使を決定する慣行があることから共通価値で分析するのが適切であるとして、両手法を混淆した分析を行っています。

Marchettini(2019)は、(1)理論的には、Marszalec(2017, 2023)と同様、(a)量的効果と(b)価格効果が生じることを示し、その結果はその状況に依存することを議論しました。(2)例えばコロンビアのように第Ⅱ非価格競争入札の行使価格が価格競争入札の結果に依存しない場合(b)の価格効果が生じず(a)の量的効果のみが生じるため価格競争入札における入札を促す効果が特に大きくなり得ることを示しました。また、(3)イタリアのように、多くの国債がダッチ方式(価格競争入札)で発行がなされる場合*20、自身の入札が「最低落札価格」を動かす場合にのみ価格効果が生じるために(b)の価格効果が小さく(a)の量的効果の与える影響が大きくなるため価格競争入札を促す効果が大きくなり得ることを示しています。

Wang(2025)

価格競争入札と第Ⅱ非価格競争入札のどちらも共通価値で分析した既存研究は極めて少なく、筆者はWang(2025)くらいしか知りません。Wang(2025)は第Ⅱ非価格競争入札の権利行使時点の国債の市場価格が共通価値となっており、価格競争入札で落札したPDはヨーロピアン・オプションのオプション価値を追加的に獲得すると定式化しています。その上で、Wang(2025)は、ヨーロピアン・オプションの価格は必ず正になるため、そのオプションを取得すべく、価格競争入札の需要が増えることにより、価格競争入札ではより高値で入札を行うインセンティブが生じることになると論じています。

4.第Ⅱ非価格競争入札の実証的既存研究

上記の通り、理論的には第Ⅱ非価格競争入札が価格競争入札における入札を促す効果があるのか抑制する効果があるのか決定できませんが、実証的には価格競争入札における入札を促すという結果が多くみられています。即ち(1)量的効果、(2)価格効果については(1)量的効果が支配的であるという実証分析が多いのが現状です。以下では、第3節で説明したMarszalec(2017, 2023)、Marchettini(2025)、Wang(2025)の順番で説明します。

まず、Marszalec(2017, 2023)は、ポーランドのデータを用い、Hortaçsu and McAdams(2010)が提唱した手法を活用しました。まず、ポーランドの価格競争入札のデータを用いて、各投資家の国債に対する評価額(需要曲線)を推計しました。各投資家は、価格競争入札で落札した上で、第Ⅱ非価格競争入札に参加しますが、実際の投資家の第Ⅱ非価格競争入札の応札データを利用し、価格競争入札で推定された需要曲線と矛盾しないかどうかを計算しました。その結果、実際の第Ⅱ非価格競争入札の結果を勘案すると、価格競争入札で推定された需要曲線と矛盾した結果が大宗を占めていると報告しました*21。このことを踏まえ、第Ⅱ非価格競争入札の存在が価格競争入札に無視できない影響を与えていると述べています*22

次に、Marchettini(2025)はイタリアの第Ⅱ非価格競争入札を分析しました。具体的には、同論文は、12ヶ月物国債に関し、PD*23に対する第Ⅱ非価格競争入札を導入した前後(2009年2月)を比較することにより、非PDと比較したPDの入札数が有意に増しており*24、応札倍率も1.46倍から1.68倍に増加するなど、第Ⅱ非価格競争入札の導入により価格競争入札における入札が促されたと主張しています。イタリアについては、Coluzzi(2011)も、落札価格が流通市場価格を上回る札に関し、その約6割は第Ⅱ非価格競争入札のオプション価値で説明できることを示しました(特に10年債などの長期債では、オプション価値が平均価格を上回る札の約8割を説明できることを示しています)*25。

英国についてはWang(2025)が、1998~2017年の全入札データを用いて、2009年の第Ⅱ非価格競争入札(英国ではPost-Auction Option Facility(PAOF)と呼ばれる。)導入後、入札価格と市場価格の乖離が2.9–4.1 bps低下*26し、すなわち入札価格が上昇したことを指摘すると共に、発行体の財政コストが低減したことを報告しています*27。この分析は、第Ⅱ非価格競争入札について発行体が発行量を増加させる機能として見ているという意味で、発行体が需給を見て発行量を減少させる場合を分析したBack and Zender(2001)やMcAdams(2007)と対をなしています。

もっとも理論的には第Ⅱ非価格競争入札の効果がありえても実証的にはそのような効果が見られなかったという研究もあります。例えば、Amin(2022)は、英国の第Ⅱ非価格競争入札が2009年に導入された前後に注目し、導入前(2000~2008年)と導入後(2010~2019年)の入札前後の価格を比較し、導入後だけでなく導入前にもauction cycle(米国で見られる、入札直前に国債の市場価格が低下するアノマリー現象。)が見られなかったため、第Ⅱ非価格競争入札がauction cycleを減免する効果があるのかどうか不明と述べています。

ほかにもCardozo(2013)は、コロンビアでは入札価格が流通価格よりも平均0.13%も高いこと、それが第Ⅱ非価格競争入札の存在により説明されることを示唆しています。なお、コロンビアでは第Ⅱ非価格競争入札の行使価格が流通市場で形成された平均価格であり、Marszalec(2017, 2023)やMarchettini(2019)の指摘する価格効果がそもそも存在しないため、Marchettini(2019)の理論が示唆する通り、第Ⅱ非価格競争入札の存在により量的効果のみが生じ、価格競争入札の入札を促す効果が殊に強くなっている可能性があることに留意する必要があります。

5.おわりに

ここまで第Ⅱ非価格競争入札に関する諸外国制度を紹介した上で、既存の理論研究を紹介しました。第Ⅱ非価格競争入札については、特に価格競争入札と第Ⅱ非価格競争入札の定式化をどのように峻別すると整合的かつ現実的になるのかについて理論的な定見がないことから、今まであまり分析がされてきませんでしたが、上述の通りここ10年ほどの間に、Marchettini(2019)、Marszalec(2017, 2023)、Wang(2025)を始めとした分析が散見されるようになってきました。その結果、第Ⅱ非価格競争入札は理論的には(a)量的効果(価格競争入札促進効果)、(b)価格効果(価格競争入札抑制効果)があること、入札形式により(b)価格効果の大きさは異なり得ること、諸外国について実証的には(a)量的効果が大きいことなどが分かってきました。

一方で、国債の通常の入札(価格競争入札)の研究蓄積に比べて、第Ⅰ・第Ⅱ非価格競争入札の研究は希少といわざるを得ません。価格競争入札の場合、研究の量が膨大であるだけでなく、いわゆる経済学のトップ・ジャーナルにも多く掲載されている一方で、本稿で取り扱った論文は現時点でもワーキング・ペーパーの段階です。この観点で、非価格競争入札は実務的には広がりを持ちながら、研究途上の領域といっても過言ではないでしょう。今後、既存研究が評価され、この分野での更なる研究が蓄積することを願っています。

参考文献

Amin, Shehryar(2022)“An Analysis of TIPS Auction Cycles and Anomalies.” Doctoral Dissertation, École Supérieure des Sciences Économiques et Commerciales

Back, Kerry and Jaime F. Zender(2001)“Auctions of divisible goods with endogenous supply.” Economics Letters 73(1), 29-34.

Cardozo, Pamela(2013)“Bidders' Behaviour in Government Securities Auctions:A case study for Colombia.” Borradores de economía 760, Banco de la Republica de Colombia.

Coluzzi, Chiara(2011)“The Pricing of the Option Implicitly Granted by The Italian Treasury to the Specialists in the Reserved Auction Reopening.” Rivista di Politica Economica, SIPI Spa(1), 189-221.

Février, Philippe, Raphaële Preget and Michael Visser(2004)“Econometrics of Share Auctions.” Working Paper.

Hortaçsu, Ali and David McAdams(2010)“Mechanism Choice and Strategic Bidding in Divisible Good Auctions:An Empirical Analysis of the Turkish Treasury Auction Market.” Journal of Political Economy 118(5), 833-865.

Marchettini, Daniela(2019)“Bidding Behavior in Share Auctions with Reserved Reopenings.” mimeo.

Marchettini, Daniela(2025)“An Empirical Analysis of Bidding Behavior in Italian Treasury Auctions:The Role of Topups.” IMF Working Paper No. 2025/069.

Mariño III, Eduardo Anthony G. and Daniel Marszalec(2023)“Strategic supply management and mechanism choice in government debt auctions:An empirical analysis from the Philippines.” Journal of Banking & Finance(154)106945.

Marszalec, Daniel(2009)An Empirical Analysis of Polish Treasury Bill Auctions, mimeo.

Marszalec, Daniel(2017)“Testing the Validity of Non-Parametric Value Estimates in Treasury Bill Auctions Using Top-Up Auction Data.” CIRJE Discussion Papers, CIRJE-F-1074, University of Tokyo.

Marszalec, Daniel(2023)“Non-Standard Features in Auctions for Shares and Their Implications for Structural Econometric Methods.” SSRN Working Paper 4529850.

McAdams, David(2007)“Adjustable supply in uniform price auctions:Non-commitment as a strategic tool.” Economics Letters 95(1), 48-53.

Pycia, Marek and Kyle Woodward(2026)“A Case for Pay-as-Bid Auctions.” Journal of Political Economy 134(2), 795-845.

Sénat(2016)‘Le droit de présenter des offres non compétitives' in “Les spécialistes en valeur du Trésor, partenaires de la dette française.”

UK DMO(2025)”Official Operations in the Gilt Market, An Operational Notice.”

Wang, Jiarui(2025)“When Supply Becomes a Demand Signal:Evidence from UK Gilt Issuance.” SSRN Working Paper 5758642.

石田良、服部孝洋(2020)「日本国債入門─ダッチ方式とコンベンショナル方式を中心とした入札(オークション)制度と学術研究の紹介─」財務省財務総合政策研究所Discussion Papers 325.

債務管理リポート2025、財務省

服部孝洋、石田良、早瀬直人、堀江葵(2022a)「非価格競争入札入門─基礎編─」財務省ファイナンス58(6), 14-23.

服部孝洋、石田良、早瀬直人、堀江葵(2022b)「非価格競争入札入門─海外編─」財務省ファイナンス58(8), 10-21.

*1)本稿の意見に係る部分は筆者らの個人的見解であり、筆者らの所属する組織の見解を表すものではありません。本稿の記述における誤りは全て筆者らによるものです。また本稿は、本稿で紹介する論文の正確性について何ら保証するものではありません。国債企画課を始め、本稿にコメントをくださった多くの方々にお礼申し上げます。

*2)類似するPost-Auction Option Facilityやtop-upなどの諸外国制度も含め、本稿では(日本での呼び名である)第Ⅱ非価格競争入札と総称することとします。

*3)第Ⅱ非価格競争入札の存在が原理的には価格競争入札にも影響を与えうることは例えばフランスの入札について分析したFévrier et al.(2004)なども指摘していましたが、実務上、フランスでは第Ⅱ非価格競争入札が価格競争入札に大きな影響を与えていないなどの理由により、それ以上追求されませんでした。国債等の複数同質財に係る入札の理論論文として斯界で広く知られるPycia and Woodward(2026)では第Ⅱ非価格競争入札を、第Ⅰ非価格競争入札(non-competitive bid)*5と合わせて国債発行量の確率的変動要因と看做しており、第Ⅱ非価格競争入札の仕組みに踏み込んだ分析はしていません。

*4)ここでの平均落札価格は、価格競争入札の落札額でウェイトをとった加重平均価格になります。なお、価格競争入札が最も低い落札価格が全ての落札者の落札価格に適用されるダッチ方式で行われる場合は、この平均落札価格は落札価格に一致します。

*5)価格競争入札および非価格競争入札の詳細は石田・服部(2020)及び服部・石田・早瀬・堀江(2022a, 2022b)を参照。

*6)所定のタイミングで権利行使をするかしないかを決めることが出来るオプション。所定の投資家は得をすると思えば権利を行使し、損をすると思えば権利を行使しないことが出来るので、このオプションはゼロ又は正の価値を持ちます。

*7)Marchettini(2025)もこの点を指摘しています。

*8)最新の制度を反映できていない可能性があることに留意。

*9)コンベンショナル方式は落札となった各札の応札価格がそのまま各札の落札価格となる方式である一方、ダッチ方式は発行目標額に達した最後の札の応札価格、すなわち最も低い落札価格が全ての落札者の落札価格に適用される方式です。英語では、コンベンショナル方式はDiscriminatory auction, ダッチ方式はUniform Price auctionと呼ばれます。

*10)短期債(Bill)では10%、中長期債(初回以外)では15%、中長期債(初回)では30%(Marchettini, 2025)。

*11)応札倍率が2倍を超えれば80%、1.2倍から2倍の間であれば55%、それ未満であれば実施されない。Cardozo(2013)およびMarchettini(2025)を参照。

*12)利回り競争入札も含む。

*13)日本の場合、第Ⅰ非価格競争入札における当該参加者の落札額も含む。

*14)英国ではGEMMと呼ばれる。

*15)フランスではSVTと呼ばれる。尚、当日の落札額を参照する我が国の非価格競争入札とは異なり、当日を含まない同種の国債の直近3回の落札実績で応札限度額が決まる。

*16)イタリアではSpecialistと呼ばれる。

*17)ポーランドではTSDと呼ばれる。

*18)私的価値と共通価値を折衷し、国債の一部については私的価値があり、残りについては共通価値があると仮定する方法もありますが、かなり複雑になる上に、私的価値・共通価値の割合を定めることが困難であるため、実際の理論的・実証的分析に用いられることは稀です。

*19)例えばフィリピンにはそのような仕組みがあると報告されています(Mariño and Marszalec, 2023)。

*20)イタリアではBOT(償還期限12か月以下)のみコンベンショナル方式で発行され、他はダッチ方式で発行されます。

*21)ある投資家は価格競争入札でqだけ国債を落札したとしましょう。更に第Ⅱ非価格競争入札があり、平均落札価格pでq'の国債を追加購入するオプションがあるとします。

(1)第Ⅱ非価格競争入札で投資家が落札しなかった場合、平均落札価格pでは既に落札済みの国債q以下しか欲していないと考えられます。すなわち需要曲線は、需要qのときに評価額がp以下となると考えられます。

(2)第Ⅱ非価格競争入札で投資家が落札可能額q'の一部のみを落札した場合、平均落札価格pでは既に落札済みの国債qに加えて第Ⅱ非価格競争入札で落札した国債q''(但し0<q''<q')を真に欲しているはずです。すなわち需要曲線は、需要q+q''のときに評価額がpとなると考えられます。

(3)第Ⅱ非価格競争入札で投資家が落札可能額q'の全部を落札した場合、平均落札価格pでは既に落札済みの国債qに加えて第Ⅱ非価格競争入札で落札した国債q'以上の国債を欲していると考えられます。すなわち需要曲線は、需要q+q'のときに評価額がp以上となると考えられます。

ここで(1)~(3)を用いると需要曲線について価格pのときの需要の値に一定の制約を加えていることが分かります。もし(1)~(3)で求められた需要曲線の制約条件が、元々の価格競争入札のデータから求められた需要曲線(国債の入札は価格と数量がいずれも離散的であるため、階段状関数にならざるを得ないことから、ここで求められる需要曲線も幅を持った形でしか推計できない。)と大きく乖離していたのであれば、そもそも元々求められた需要曲線が間違っていたのではないか、と推察できます。

*22)Hortaçsu and McAdams(2010)で用いられている推計方法は石田・服部(2020)Box 13式(5)で概説されていますが、それを踏まえて実際の推計方法を紹介します。q個目の銘柄を追加的に価格pで購入する際、投資家iがq個目の銘柄を持つことの追加的な価値をViと評価しており、価格pでq個の銘柄を購入できる確率はH(p,q)であるとしたら、私的価値は と推計されます。しかし、第Ⅱ非価格競争入札が存在する場合、上記推計に更に入札者の私的価値には第Ⅱ非価格競争入札というオプション価値が加味されるべきであり、それを無視してしまうと上記方法で推計される入札者の国債評価額が実際の入札行動を説明できないことをMarszalec(2017, 2023)は示しています。

と推計されます。しかし、第Ⅱ非価格競争入札が存在する場合、上記推計に更に入札者の私的価値には第Ⅱ非価格競争入札というオプション価値が加味されるべきであり、それを無視してしまうと上記方法で推計される入札者の国債評価額が実際の入札行動を説明できないことをMarszalec(2017, 2023)は示しています。

*23)イタリアではSpecialistと呼ばれます。

*24)入札者iのオークションtにおける正規化された入札数量q i,tや入札価格p i,tを被説明変数とし、制度導入のタイミング・ダミー(TIME)と、恩恵を受けるPDダミー(PD)、及びそれらの交差項を説明変数とし、以下の通り回帰して推計しました。

q i,t =α0+α1TIME t +α2PD i +α3 (TIME t ×PD i ) +εi,t

p i,t =β0+β1TIME t +β2PD i +β3 (TIME t ×PD i ) +ε'i,t

その結果、第Ⅱ非価格競争入札制度の導入後、PD(Specialist)は非PDに比べて価格競争入札の際に有意に大きな数量(より低い価格、すなわち(イタリアでは入札で各投資家が高々3つまで価格・数量ペアを入札できる仕組みであるところ)限界的になりやすい第2・第3入札で50%~60%増)を入札していることが判明しました。なお、入札価格が低くなるという価格効果が一部に見られたものの、数量効果に比べるとその影響は小さいとも報告されています。

*25)Coluzzi(2011)は、落札価格が流通市場価格を上回る札に関し、

(A)CIRモデルにより第Ⅱ非価格競争入札に係るオプション価値を推計し、

(B)(手数料を勘案した上での)落札価格と市場価格の差

と求め、(A)÷(B)が約60%であることを踏まえてこのように結論付けています。

*26)Wang(2025)は、平均入札金利と入札日前日平均市場金利の差を被説明変数とし、説明変数にPost(第Ⅱ非価格競争入札導入後ダミー変数)、QEIntensity(中銀購入量)、X(オファー額、政策金利、債務残高GDP比、物価上昇率、失業率といったマクロ変数)、μ(国債毎の固定効果)を用い、

y i =α+θPost i +βQEIntensity i + X' i γ+μi +εi

と回帰分析した上で、θが0.029~0.041のレンジで、統計的に有意な値になると報告しています。

*27)なお、Wang(2025)は、英国については第Ⅱ非価格競争入札の実施有無が入札結果と同時に公表されるところ、第Ⅱ非価格競争入札が行われることは発行体が需要が強いと見込んでいるのだと市場が認識することを通じ、第Ⅱ非価格競争入札が実施される旨が公表されると金利が低下し、実施されない旨が公表されると金利が上昇するとの現象が見られることも報告しています。もっとも、UK DMO(https://www.dmo.gov.uk/media/1befa3x0/mktnotice220509.pdf)によると、“From 1 June 2009, all UK gilt auctions – conventional and index-linked – include an additional post-auction option facility, whereby all successful direct bidders – GEMMs and clients – shall be offered the right to purchase up to an additional percentage (currently 10%) of the bonds they bought at the relevant auction, at the published average accepted price in multiple price format auctions, or at the published strike price in auctions of uniform price format.”や“The post-auction option facility will not be offered in the event that the auction itself is uncovered. For the avoidance of doubt, ‘uncovered' in this respect means cases where either (i) insufficient bids were received, or (ii) where the DMO has exercised its discretion not to accept bids that it judged to have been at an unacceptably deep discount to the prevalent market level.”(下線部は筆者追記)と、第Ⅱ非価格競争入札実施に際するUK DMOの裁量性がない記載となっていることに留意する必要があります。