NEWS

個人向け国債とは?

「個人向け国債」は原則として個人の方だけが購入できる国債です。お近くの証券会社、

銀行、郵便局などの金融機関で購入でき、見返りに得られる利子の受け取りは半年毎。

満期を迎えると最初に提供したお金(元本)が目減りすることなく戻ってきます。

少額から購入できるので初めての資産運用でも安心です。

こんな方におすすめ

- 少額からでも資産運用を始めてみたい方

- ポートフォリオに安全資産を組み入れたい方

- 必要な時期までに堅実な資産運用をしたい方

個人向け国債

お試しシミュレーション

あなたが実際に個人向け国債を購入した場合の

リアルな金額を試算できます。

個人向け国債

6つのポイント

個人向け国債ははじめての資産運用に向いているんです。

- POINT 01

-

元本割れ

なし

- POINT 02

-

国が発行

だから安心

- POINT 03

-

1万円から

購入可能

- POINT 04

-

0.05%(年率) の

最低金利保証

- POINT 05

-

年12回(毎月)

発行

- POINT 06

-

中途換金も

1万円からOK※

元本割れなし

満期時の元本のお返しも、半年毎の利子の支払いも、国が責任を持って行います。

また、経済情勢などにより実勢金利が変動しても、元本部分の価格は変動しないので、安心です。

国が発行だから安心

個人向け国債は、国が発行しているので、はじめての方でも安心して購入することができます。

1万円から購入可能

個人向け国債の購入は、簡単・お手軽。1万円から、証券会社、銀行、郵便局などの金融機関に口座を開いて申し込むだけで購入できます。また、個人間での譲渡や相続も可能。詳しいことは、お近くの金融機関にお尋ねください。

0.05%(年率)

の最低金利保証

3つのタイプとも、経済情勢などにより実勢金利が低下した場合においても、年率0.05%の最低金利を保証します。

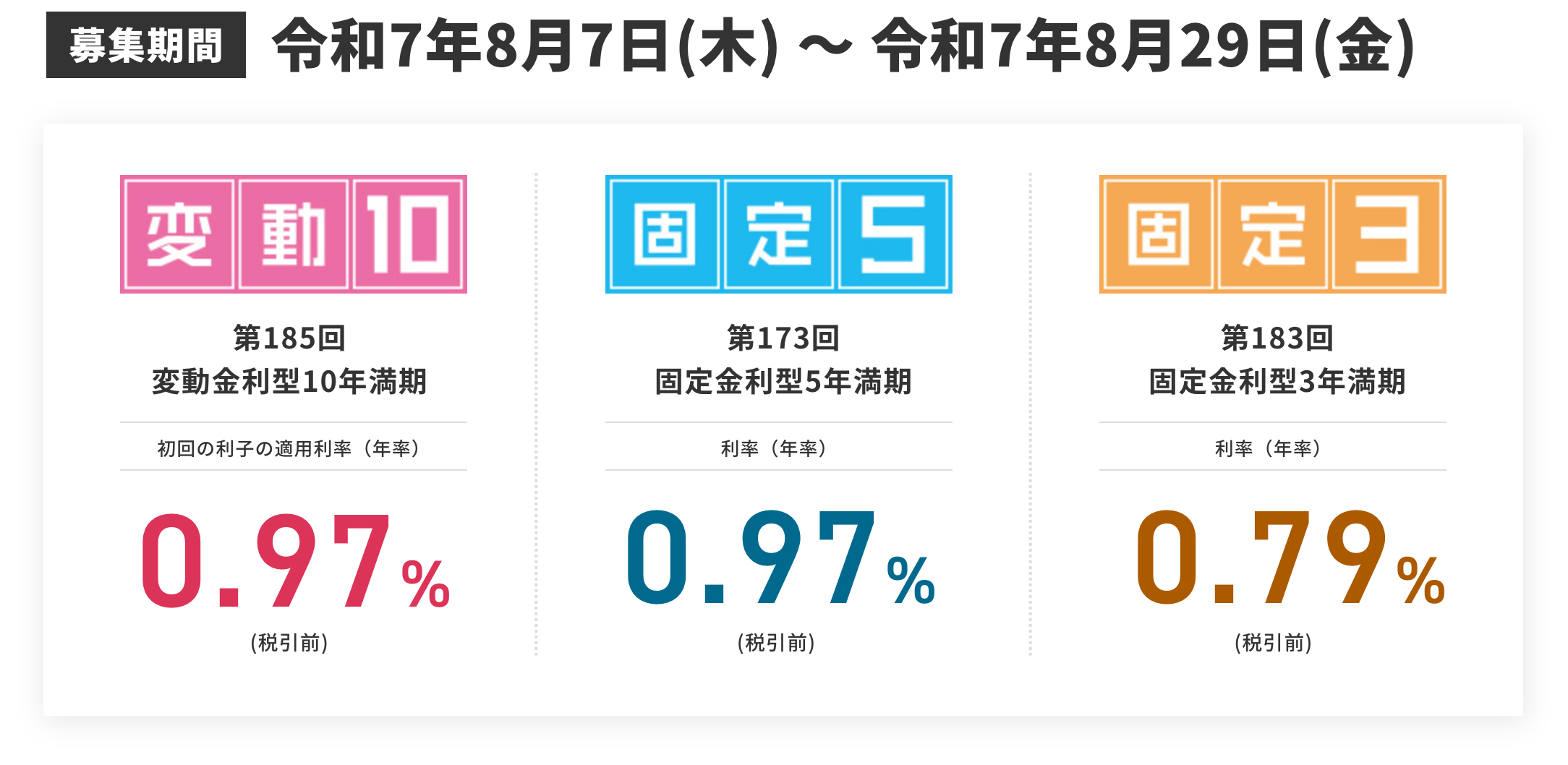

年12回(毎月)発行

個人向け国債は、半年毎に適用利率が変わる変動金利型の「変動10年」と、発行時の利率が満期まで変わらない固定金利型の「固定5年」「固定3年」の3タイプが、毎月発行されています。

中途換金も

1万円からOK

※

予定外の出来事で、お金が少し必要になった時も個人向け国債なら安心。発行後1年を経過した時点から、額面1万円単位での中途換金が可能です。

※直前2回分の各利子(税引前)相当額

×0.79685が差し引かれます。

個人向け国債

3つの商品

商品は3つのタイプをご用意しています。

| 商品名 |

くわしくはこちら

くわしくはこちら

|

くわしくはこちら

くわしくはこちら

|

くわしくはこちら

くわしくはこちら

|

|---|---|---|---|

| 特長 | 実勢金利に応じて半年毎に適用利率が変わるため、実勢金利が上がれば受取利子が増えることもある。 | 満期まで利率が変わらないので、発行した時点で運用結果を知ることができる。 | 満期まで利率が変わらないので、発行した時点で運用結果を知ることができる。 |

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 金利設定 方法※1 |

基準金利×0.66※2 | 基準金利-0.05%※3 | 基準金利-0.03%※3 |

| 金利の下限 | 0.05%(年率) | ||

| 利子の 受け取り |

半年毎に年2回 | ||

| 購入単価 (販売価格) |

最低1万円から1万円単位 (額面金額100円につき100円) |

||

| 償還金額 | 額面金額100円につき100円(中途換金時も同じ) | ||

| 中途換金 |

発行後1年経過すれば、 いつでも中途換金が可能※4 直前2回分の各利子(税引前)相当額×0.79685が 差し引かれます。※5 |

||

| 発行月 (発行頻度) |

毎月(年12回) | ||

| 商品名 |

くわしくはこちら

|

|---|---|

| 特長 | 実勢金利に応じて半年毎に適用利率が変わるため、実勢金利が上がれば受取利子が増えることもある。 |

| 満期 | 10年 |

| 金利タイプ | 変動金利 |

| 金利設定 方法※1 |

基準金利×0.66※2 |

| 金利の下限 | 0.05%(年率) |

| 利子の 受け取り |

半年毎に年2回 |

| 購入単価 (販売価格) |

最低1万円から1万円単位 (額面金額100円につき100円) |

| 償還金額 | 額面金額100円につき100円 (中途換金時も同じ) |

| 中途換金 |

発行後1年経過すれば、 いつでも中途換金が可能※4 直前2回分の各利子 (税引前)相当額×0.79685が 差し引かれます。※5 |

| 発行月 (発行頻度) |

毎月(年12回) |

| 商品名 |

くわしくはこちら

|

|---|---|

| 特長 | 満期まで利率が変わらないので、発行した時点で運用結果を知ることができる。 |

| 満期 | 5年 |

| 金利タイプ | 固定金利 |

| 金利設定 方法※1 |

基準金利-0.05%※3 |

| 金利の下限 | 0.05%(年率) |

| 利子の 受け取り |

半年毎に年2回 |

| 購入単価 (販売価格) |

最低1万円から1万円単位 (額面金額100円につき100円) |

| 償還金額 | 額面金額100円につき100円 (中途換金時も同じ) |

| 中途換金 |

発行後1年経過すれば、 いつでも中途換金が可能※4 直前2回分の各利子 (税引前)相当額×0.79685が 差し引かれます。※5 |

| 発行月 (発行頻度) |

毎月(年12回) |

| 商品名 |

くわしくはこちら

|

|---|---|

| 特長 | 満期まで利率が変わらないので、発行した時点で運用結果を知ることができる。 |

| 満期 | 3年 |

| 金利タイプ | 固定金利 |

| 金利設定 方法※1 |

基準金利-0.03%※3 |

| 金利の下限 | 0.05%(年率) |

| 利子の 受け取り |

半年毎に年2回 |

| 購入単価 (販売価格) |

最低1万円から1万円単位 (額面金額100円につき100円) |

| 償還金額 | 額面金額100円につき100円 (中途換金時も同じ) |

| 中途換金 |

発行後1年経過すれば、 いつでも中途換金が可能※4 直前2回分の各利子 (税引前)相当額×0.79685が 差し引かれます。※5 |

| 発行月 (発行頻度) |

毎月(年12回) |

- 国債の利子は、受取時に20.315%分の税金が差し引かれます。ただし「障害者などの非課税貯蓄制度(いわゆるマル優、特別マル優)」の適用を受け、非課税とすることができます。この制度については、税務署などにお問い合わせください。

- 基準金利は、利子計算期間開始日の前月までの最後に行われた10年固定利付国債の入札(初回利子については募集期間開始日までの最後に行われた入札)における平均落札利回り。

- 基準金利は、募集期間開始日の2営業日前において、市場実勢利回りを基に計算した期間5年または3年の固定利付国債の想定利回り。

- 中途換金の特例:災害救助法の適用対象となった大規模な自然災害により被害を受けられた場合、又は保有者本人が亡くなられた場合には、上記の期間に関わらず中途換金できます。

- 直前2回分の各利子(税引前)相当額に0.79685を乗じているのは、国債の利子の受取時に20.315%分の税金が差し引かれているためです。

ご購入方法

について

個人向け国債はお近くの金融機関で申込みができます。

ご購入までの流れ

お近くの取扱金融機関を

チェック

初めて国債を購入される場合は、国債を購入しようとする証券会社、銀行、郵便局などの金融機関に国債専用の口座を開設していただく必要があります。

個人向け国債の取扱金融機関はこちら >

口座開設には、本人確認書類や印鑑などが必要

開設するときは、運転免許証など本人確認ができる書類、マイナンバー(個人番号)、印鑑等が、また国債を購入する場合には、購入代金、預金通帳、印鑑等が必要になります。詳しくは口座を開設する金融機関にお尋ねください。

お近くの金融機関で、

口座を開設

個人向け国債を含む振替国債は、証券会社、銀行、郵便局などの金融機関に開設された国債の口座で管理されることになりますが、金融機関によっては、口座の開設あるいは口座の維持等に際して、手数料が必要となることがあります。また、口座開設には金融機関によって数日かかる場合があります。詳しくは、金融機関にお尋ねください。

購入の申し込みへ

国債は発行日以前の一定期間(募集期間)に購入申し込みが可能ですが、金融機関により取り扱っている国債の種類や募集期間が異なりますので、詳しくは金融機関にお問い合わせください。

動画でもっとよくわかる!

個人向け国債

動画を見てもっと学ぼう!

みんなにプラス篇

若者にもプラス篇

シニアにもプラス篇

資産運用経験者にもプラス篇

みんなにプラス ダンス振付紹介動画

「個人向け国債とは?」

個人向け国債に

ついての

よくある質問

購入時、何が必要ですか?

また、ご購入の際には、購入代金、預金通帳、印鑑等が必要になります。なお、初めて国債を購入される場合は、国債を購入しようとする証券会社、銀行等の金融機関に国債の口座を開設していただく必要があります。一般的には、初めて口座を開設するときは、犯罪による収益の移転防止に関する法律に定める書類(運転免許証などの本人確認書類やその他の書類)、個人番号カードなどマイナンバー(個人番号)が確認できる書類、印鑑等が必要になります。手続きについては金融機関にお問い合わせください。

なお、2年、5年及び10年については、一定期間、一定の条件で募集を行う「新型窓口販売方式」での購入が可能です。商品性や新型窓口販売方式の国債を取り扱っている金融機関は財務省ホームページでご確認いただけます。

ただし、遺族年金を受けることができる妻である方や、身体障害者手帳の交付を受けている方などは、「障害者などの非課税貯蓄制度(いわゆるマル優、特別マル優)」の適用を受け、非課税とすることができます。

この制度については税務署などにお問い合わせください。

個人間であればいつでも譲渡することができます。また、保有者がお亡くなりになられた場合は、相続人の方の口座へ移管することも可能です。金融機関によっては取り扱いが異なる場合がありますので、手続きについてはお取引のある金融機関にお問い合わせください。

なお、特例を受ける場合は、災害で被害にあったことを証明する書類や相続人たる地位を証明する書類などが必要となります。

手続きについては口座を開設されている金融機関にお問い合わせください。

個人向け国債の元本や利子の支払いは受けられなくなるのですか?

個人向け国債の口座を開設している金融機関が破綻した場合でも、その権利は保護され、元本や利子の支払いを受けられなくなることはありません。

その他カテゴリから探す

お知らせ

教えて!コクサイ先生

個人向け国債のあれこれを

イチからから学ぼう!

Facebook・X(旧Twitter)・

LINE・Instagram・YouTubeで、

情報発信中!