あ行

運用残額

なお、財政融資資金の運用残額については、この額を踏まえた財投債の発行を行っていることから、余分な資金が滞留している訳ではありません。

(関連)繰越額

ALM (Asset Liability Management)

(関連)金利スワップ取引、金利変動リスク、デュレーション・ギャップ、マチュリティ・ギャップ

か行

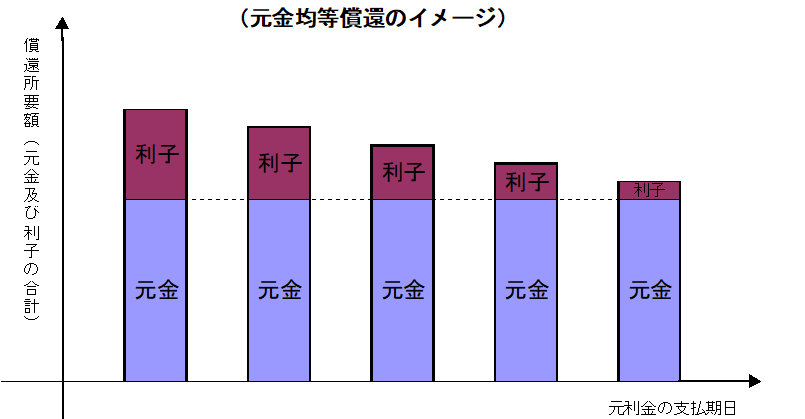

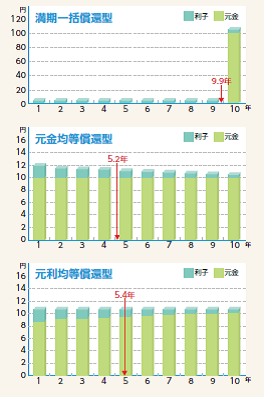

元金均等償還

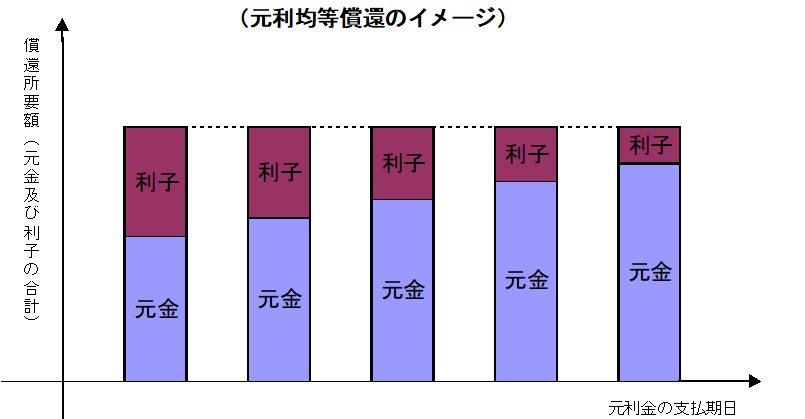

元利均等償還

償還所要額(元金と利子の合計)を均等に償還する方法をいいます。

銀行等引受資金

地方債資金のうち、金融機関などから、借入れまたは引受けの方法により調達した資金をいいます。

(関連)地方債

金利スワップ取引

金利変動準備金

財政投融資特別会計財政融資資金勘定において、将来の金利変動による損失に備えることを目的として、当該勘定に生じた利益(企業会計原則に準拠した「発生主義」に基づいて計算)を積み立てたものです。

貸借対照表上、繰越利益のうち、(1)当該年度末における財政融資資金勘定の資産の合計額の50/1000に相当する額以下の部分を「金利変動準備金」、(2)繰越利益がこの額を超える場合、当該超える部分は「別途積立金」として区分表示することとしています。

金利変動準備金の上限については、平成19年度で郵便貯金・年金積立金の預託金の払戻しが概ね終了し、財投債によって幅広い年限での調達を行うことにより、運用と調達の機関を合わせやすくなった結果、財政融資資金の金利変動リスクが減少したことを受けて、平成20年度において、財政融資資金勘定の総資産の100/1000から50/1000に引き下げを行いました。

なお、「積立金」は現金主義に基づくものであり、発生主義繰越利益(金利変動準備金)とは等しくならないことに注意する必要があります。

積立金の額は、歳入歳出決定決算書に「積立金明細表」として記載されています。

(関連)金利変動リスク、積立金、発生主義

金利変動リスク

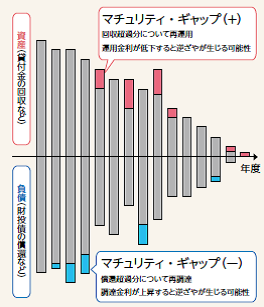

なお、財政投融資特別会計においては、財政投融資改革以降のALMにより、金利変動リスクを減少させてきましたが、貸付の大半が元金均等、元利均等償還型のキャッシュフローであるのに対して、調達が満期一括償還型のキャッシュフローであることから、マチュリティ・ギャップを完全に解消することは困難であり、現在でも一定の金利変動リスクを負っています。

クールジャパン戦略

外国人がクールと捉える日本の魅力を活用し、世界の「共感」を得て日本への愛情を有する外国人(日本ファン)を増やすことで、日本のソフトパワーを強化するための日本のブランド戦略をいいます。

繰上償還

『Ⅱ-1.財投特会の財務の健全性確保』の『(参考)繰上償還に補償金が必要な理由』を参照。

繰越額

財政投融資計画に計上された金額のうち、対象事業の進捗などに併せて翌年度に融資や出資などとして使われる予定の金額をいいます。

(関連)運用残額

現額

補正予算などによる改定を含め、当該年度の財政投融資計画額と前年度からの繰越額を合計したものを指します。

(関連)資金年度

現金主義

現金の授受すなわち収入、支出の時をとらえて整理計算し、そのときをもって損益の発生として認識し計上する基準をいいます。

(関連)発生主義

さ行

財政制度等審議会財政投融資分科会

財政投融資改革

財政投融資計画

財政投融資特別会計

財政融資

財政融資資金

財政融資資金は、財投債(国債)や、特別会計の積立金(注)などの国の信用により集められた資金を統合管理し、その資金を確実かつ有利な方法で運用することにより、公共の利益の増進に寄与することを目的として財政融資資金法により設置されており、昭和26年度に設置された資金運用部資金を前身とし、平成13年度の抜本的な財政投融資改革に伴い名称が財政融資資金に改められたものです。

また、財政融資資金の運用に関しては、財政投融資特別会計財政融資資金勘定で経理されていますが、同勘定は一般会計(=税財源)からの繰入れを行わない独立採算で運営されています。

財政融資資金運用計画

財政融資資金証券

発行限度額については予算をもって国会の議決を経なければならず、1年以内に償還しなければならないとされています。

財政融資資金特別会計(旧)

昭和26年度に資金運用部資金の運用に伴う歳入歳出を一般会計と区分して経理するため設置された資金運用部特別会計を前身としており、平成13年度の財政投融資改革に伴い、財政融資資金特別会計に改称されました。

なお、特別会計改革の結果、平成20年度から産業投資特別会計産業投資勘定が、財政融資資金特別会計に移管され、名称を財政投融資特別会計とし、財政融資資金特別会計(旧)は、財政投融資特別会計財政融資資金勘定になりました。

財投機関

財政投融資には、具体的な資金供給の手法として、財政融資、産業投資、政府保証の3つの方法がありますが、それぞれ対象が異なります。

財政融資については、「財政融資資金法」第10条に基づいて、国の特別会計や地方公共団体、政府関係機関、独立行政法人・特殊法人など(特別の法律により設立された法人で民間からの出資を受けていないもの)が対象となります。

産業投資については、「産業の開発及び貿易の振興」の目的に合致し、国からの出資・収益還元に必要な規定を備えている政府関係機関や独立行政法人などが対象となります。

政府保証については、基本的に、それぞれの設立法において政府保証を受けることができる旨の規定が存在する政府関係機関や独立行政法人などが対象となります。

財投機関債

財投債(財政投融資特別会計国債)

商品性は通常の国債と同じで、発行も通常の国債と合わせて行われているので、金融商品として見た場合、通常の国債と全く変わりません。また、発行限度額について、国会の議決を受けている点でも通常の国債と同じであり、各年度の国債発行計画の中においても国債の一種として位置付けられています。

ただし、財投債は、その発行によって調達された資金が財政融資資金の貸付けの財源となるとともに、償還が財政融資資金の貸付回収金によって賄われる点で、一般会計などの歳出の財源となり、償還が租税などによって賄われる通常の国債とは異なります。なお、財投債は、国際連合が定めた経済指標の統一基準に基づいた国民経済計算体系(SNA)(注1)上も一般政府の債務には分類されません。また、「国及び地方の長期債務残高」(注2)にも含まれません。

現在、財政融資資金は公的企業に分類されており、財投債は一般政府の債務には含まれません。

(注2)「国及び地方の長期債務残高」とは、利払・償還財源が主として税財源により賄われる長期債務を国・地方の双方について集計したものです。

(関連)財政融資、財政融資資金

財務状況把握

財務状況把握の結果概要(診断表)

産業投資

産業投資特別会計(旧)

その後、昭和62年度に社会資本整備の促進を図るためNTT株式の売却収入を活用した無利子貸付制度が創設されたことに伴い、産業投資勘定及び社会資本整備勘定に区分されました。さらに、特別会計改革の結果、平成20年度に産業投資勘定は財政融資資金特別会計に移管され、名称を財政投融資特別会計とした上で投資勘定になりました。

また、社会資本整備勘定は廃止され、一般会計へ移管されています。

資金年度

資金年度を基準に計数を整理する場合、各年度の実績は、財政投融資計画の年度内に融資や出資などとして使われたものに加え、繰越により翌年度に使われたものを含みます。

資産担保証券(ABS)

財投機関では、(独)住宅金融支援機構が民間金融機関の住宅ローン債権を買い取り、当該債権を信託銀行などに信託することでこれを担保に債券を発行し、資金調達を行っています。

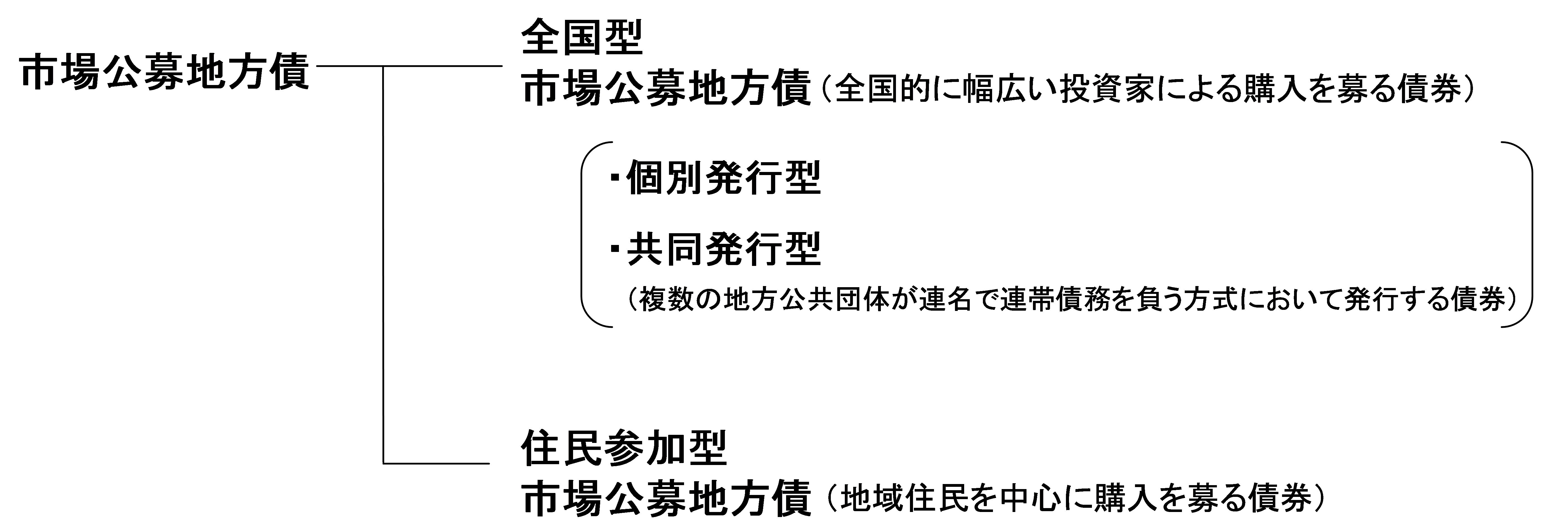

市場公募資金

(関連)地方債

実地監査

資本性劣後ローン

償還確実性

証券化(財政融資資金貸付金の証券化)

財政融資資金貸付金の証券化については、行政改革推進法において、国の資産は平成27年度末の国の資産規模対GDP比の半減を目安とすることが規定され、「基本方針2006」において、約140兆円規模(うち財政融資資金貸付金残高は130兆円超)の圧縮を図るため、財政投融資改革の継続に加えて、追加的努力のひとつとして、既往の貸付金・保有有価証券の売却・証券化によるオフバランス化を行うこととされました。当該証券化は、平成19年度から開始しましたが、信用リスクプレミアムなどの上乗せや証券会社などへの手数料支払により、相当程度のコストが発生しました。その後、いわゆるリーマン・ショックによる金融市場の混乱や証券化市場の低迷などを理由に、平成21年度以降は起債を見合わせています。こうした中、証券化には相当程度のコストが発生することや証券化市場に回復の兆しが見られないことに加えて、証券化のメリットであるマチュリティ・ギャップの縮小は、財投債の発行年限の調整や買入消却により確保されることから、財政融資資金貸付金残高の圧縮や金利変動リスクの観点から特に必要とされない限り、今後は、貸付金の証券化は基本的に実施しない(当初予算計上は行わない)方針としています。

剰余金(財政投融資特別会計財政融資資金勘定の剰余金)

財政融資資金勘定の剰余金は、これまでの貸付債権の利子収入等から財投債の利払い等を差し引いたものであり、市場金利が低下し、低金利で財投債による資金調達を行うことができた一方、過去の比較的高金利の長期貸付が残っていたことにより生じていましたが、今後、不足が生じるリスクがあります。

剰余金は、特別会計に関する法律第58条第1項に基づき、積立金として積み立てることとなっています。なお、同条第4項において、剰余金の一般会計繰入れ規定(同法第8条2項)が適用除外とされています。

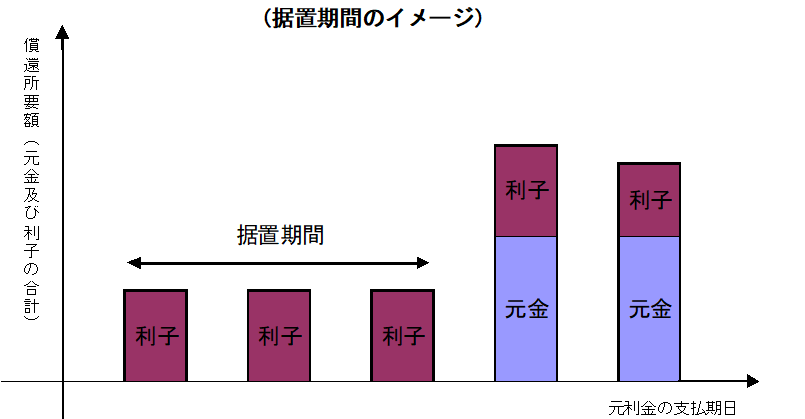

据置期間

政策コスト分析

政府保証

た行

弾力条項

「特別会計に関する法律」の規定に基づき、予算総則において予め国会の議決を経た範囲内で、年度中において各特別会計の経費を増額する必要が生じた場合に、収入の増加を確保することができるときは、その確保することができる金額を限度として支出の増加を認めるものです。

また、財政投融資計画を構成する財政融資資金の長期運用予定額及び政府保証の限度額についても、経済事情の変動などに応じ機動的かつ弾力的に対処するため、予算総則において、その定める範囲内で増額することができる旨が規定されています。

令和2年度においては、新型コロナウイルス感染症の影響が長期化し、医療機関等の経営に継続的に影響が出ていることから、更なる資金繰り支援を行うため、弾力条項に基づいて、(独)福祉医療機構に対する財政融資資金を7,930億円増額しました。

また、令和2年7月豪雨による災害に係る予備費使用及び令和2年度補正予算の成立に伴い地方公共団体が実施する事業に係る資金の確保並びに新型コロナウイルス感染症の影響による減収に伴う地方公共団体の資金繰り支援としての減収補填債の引受けのため、地方公共団体に対する財政融資資金の長期運用予定額を合計13,902億円増額しました。内容は次の通りです。

〔令和2年度地方公共団体向け財政融資の弾力条項に基づく増額の実績〕

・ 令和2年9月25日:621億円

・ 令和3年2月26日:13,281億円

地方公営企業

住民の福祉の増進を目的として、地方公共団体が特別会計を設けて経営する企業です。事業例としては、上下水道、病院、交通事業などがあり、全国で8,222事業あります(令和元年度末時点)。

地方公営企業は、独立採算の原則に基づき運営されており、受益者からサービスの対価として回収した料金や使用料などを財源として、継続的なサービスを提供しています。

地方公共団体金融機構資金

地方公共団体金融機構が債券発行により調達した資金を原資とするものをいいます。地方公共団体金融機構は、全都道府県・市区町村等からの出資により設立され、地方公共団体に対し、長期かつ低利の資金を融通しています。

地方債

地方公共団体が財政上必要とする資金を外部から調達することによって負担する債務で、その履行が一会計年度を超えて行われるものをいいます。地方債による資金調達は原則として、公営企業の経費や建設事業費の財源を調達する場合など、地方財政法第5条に掲げられる場合において行うことが可能となっています。

地方債の資金調達先は、大きく分けて、公的資金(財政融資資金・地方公共団体金融機構資金など)と民間等資金(市場公募資金・銀行等引受資金)に分けられます。公的資金のうち、財政融資資金は、地方公共団体向けの財政融資として財政投融資計画に計上されます。

地方債による資金調達については、地方公共団体の自律的な財政運営を促す観点から、民間等資金によることが基本とされており、財政投融資改革以降、地方公共団体の資金調達能力と資金使途に着目した重点化を推進したことにより、財政融資資金の割合は低下し、一方、市場公募資金などの民間等資金の割合は上昇しました(「地方債の市場化」)。

地方債計画

地方債の発行予定額などを示した年度計画をいい、総務大臣が財務大臣に協議の上、毎年度策定・公表しています。

「地方債計画」については、総務省ホームページhttp://www.soumu.go.jp/をご参照ください。

積立金(財政投融資特別会計財政融資資金勘定の積立金)

財政融資資金勘定においては、毎会計年度の決算上剰余金が生じた場合、財政融資資金勘定の財務の健全性を確保するため、積立金として積み立て(特別会計に関する法律第58条第1項)、将来生じうる損失に備えることとしています。

特別会計に関する法律では、積立金が財務の健全性を確保するために必要となる水準(特別会計に関する法律施行令第45条)を超える場合には、予算で定めるところにより、国債整理基金特別会計に繰り入れることができるとされています(同法第58条第3項)。

なお、「積立金」は現金主義に基づくものであり、発生主義に基づく「金利変動準備金」とは等しくならないことに注意する必要があります。

(関連)金利変動準備金、金利変動リスク、現金主義、剰余金

デュレーション・ギャップ

資産(貸付金の回収など)または負債(財投債の償還など)から生じる将来キャッシュフローを現在価値に換算し、そのキャッシュフローが生じるまでの期間を現在価値のウェイトで加重平均したものをデュレーションといい、資産または負債の平均残存期間を示しています。

デュレーション・ギャップとは、資産と負債のデュレーションの差をいいます。このギャップがある場合、金利変動による現在価値の変動幅が資産と負債で異なるため、金利変動リスクが生じることになります。

キャッシュフローのパターンとデュレーションとの関係について(イメージ)

(関連)ALM、金利スワップ取引、金利変動リスク、マチュリティ・ギャップ

は行

発生主義

現金の授受にかかわらず、財貨・役務の経済価値の増加減少の事実が発生した時に、収益及び費用を認識し計上する基準をいいます。

財政投融資特別会計については、平成13年度以後、財務状況を明らかにする観点から「発生主義」に基づく損益計算書、貸借対照表を作成しています。

(関連)現金主義

PFI(Private Finance Initiative)

公共施設など(空港、公園、教育文化施設など)の建設、維持管理、運営などに民間の資金、経営能力及び技術的能力(ノウハウ)を活用することにより、国や地方公共団体などが直接実施するよりも効率的かつ効果的に公共サービスを提供する手法のことです。

「民間資金等の活用による公共施設等の整備等の促進に関する法律」(PFI法)に基づき実施されています。

ま行

マチュリティ・ギャップ

各期間における資産(貸付金の回収など)及び負債(財投債の償還など)の満期額の差を、マチュリティ・ギャップといいます。このギャップがある場合、資産の再運用と負債の再調達の時期にズレがあるため、金利変動リスクが生じることとなります。

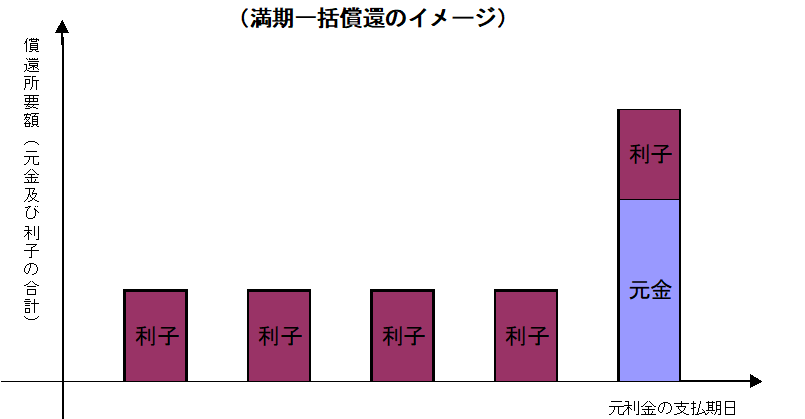

満期一括償還

元金の全額を、最後の支払期日に償還する方法をいいます。なお、財投債をはじめとする利付債の償還方法は、満期一括償還です。

(関連)元金均等償還、元利均等償還

民業補完性

財政投融資の審査を行う上でのポイントの一つです。財投機関の行う事業は、民間だけでは対応が困難な分野・事業である必要があります。

(関連)「償還確実性」

や行

預託金

特別会計などから、財政融資資金に預けられた資金をいいます。各特別会計の積立金(注)や余裕金(支払い上余裕が生じた現金)などは、財政融資資金に預託され、統合管理されています。

なお、預託金には、契約上の預託期間に応じ、国債金利に即した利子が付されます。

(注)年金特別会計の国民年金勘定及び厚生年金勘定に係る積立金を除く。

(関連)財政融資資金