(1)財政投融資制度の沿革

財政融資制度の沿革

① 明治時代初期~中期

「財政融資資金」の歴史は明治時代初期までさかのぼることができます。当時、民間金融機関は未発達であり、政府のもとに各種の資金が集まりました。明治9年の「準備金取扱規則」では大蔵省国債寮で預金を預かりこれを運用するという趣旨の規定がおかれており、明治11年には駅逓局貯金(現在の郵便貯金)の預託も受けるようになり、集まった資金を国債で運用することになりました。さらに明治18年5月、「預金規則」が制定され、大蔵省預金の預入が法制化されました。なお、「預金規則」には具体的な運用方法及び内容について何等規定されておらず、当初は運用よりもむしろ保管管理に重点がおかれていたものと考えられます。

② 明治時代後期~戦時中

その後、明治40年代にはそれまで運用の太宗を占めていた国債証券のみならず、地方債証券などの引受け、一般会計、特別会計に対する貸付けなどに運用されるようになり、大正に入ると国内事業資金の供給や対外投資にあてるため、興業債券、勧業債券の引受けや特殊銀行などに対する貸付けなどが増加しました。しかし、これらの中には運用上問題が生じたものがあったため、大正14年に「預金部預金法」及び「大蔵省預金部特別会計法」が制定され、運用の基本原則の明確化、経理の明確化・機構面での整備(「預金部」の設置)が図られました。その後、戦時体制への突入とともに、次第にその運用は、国策会社、軍需会社に対する資金の供給や大陸投資などに重点が移されていきました。

③ 戦後

終戦後、預金部の運用資産について、特殊会社、銀行などの債権や貸付金などに損失が生じたため、預金部の資産及び負債の整理が実行されました。また、占領下での運用先は、連合軍総司令部の方針として、原則として国及び地方公共団体に対するものに限定されることとなりました。その後、国民生活が落ち着きを取り戻すにつれ、郵便貯金を中心として預金部資金が急増し、余裕金が生じたことと、産業界から長期設備資金の供給を求める声が強かったことなどから、長期資金の供給体制を整備するため、昭和26年に「資金運用部資金法」が制定されました。同法により設置された「資金運用部資金」が財政融資資金の前身です。

資金運用部資金法においては、郵便貯金や政府の特別会計の積立金・余裕金などの政府資金を資金運用部に統合し一元的運用を図ることが明確にされました。また、確実かつ有利な運用を徹底するため、運用先を、国(一般会計及び特別会計)や地方公共団体と、その全額出資法人などに限定することを規定しており、この点は現在の財政融資資金においても同様の考え方を踏襲しています。

財政融資制度の沿革(概略)

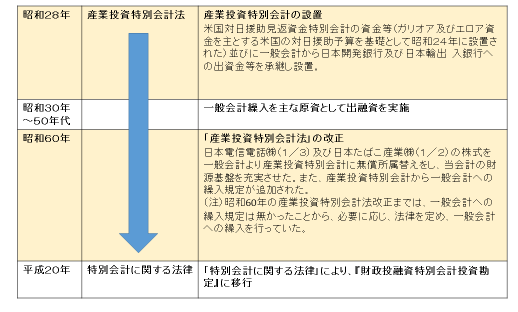

産業投資の沿革

産業投資の歴史は産業投資特別会計(以下「産投特会」という)の設置までさかのぼることができます。産投特会は、昭和28年度に「経済の再建、産業の開発及び貿易の振興」を目的とした投資を行い、その経理を一般会計と区分して明確にするために「産業投資特別会計法」により設置された特別会計で、米国対日援助見返資金特別会計の資金など並びに一般会計から当時の日本開発銀行及び日本輸出入銀行への出資金などを承継しています。

当初、電力、海運、石炭、鉄鋼などの重要産業の整備が緊急の課題であったため、産投特会は一般会計繰入を主な原資として、政府関係機関などに対する出融資を実施していました。昭和50年代以降、財政事情の悪化に伴いそれまで産業投資の主な原資であった一般会計からの繰入が急激に減少したことなどを踏まえ、昭和60年に「産業投資特別会計法」が改正され、産投特会の資本の充実を図るとともに、産投特会の在り方を見直すこととされました。この法改正により、①NTT及びJT株式の一般会計から産投特会への無償所属替え、②産投会計から一般会計への繰入規定の創設、③設置規定から「経済の再建」の文言の削除など、所要の整備が行われました。

その後、昭和62年度に社会資本整備の促進を図るためNTT株式の売却収入を活用した無利子貸付制度が創設されたことに伴い、産投特会は産業投資勘定と社会資本整備勘定に区分されました。

さらに、「特別会計に関する法律」の成立を受け、平成20年度に産業投資勘定は財政融資資金特別会計に移管され、名称を財政投融資特別会計とした上で投資勘定になりました。

(注)社会資本整備勘定は平成19年度をもって廃止され、一般会計へ移管されました。

財政投融資特別会計(投資勘定)の経緯

(2)財政投融資対象分野の変遷

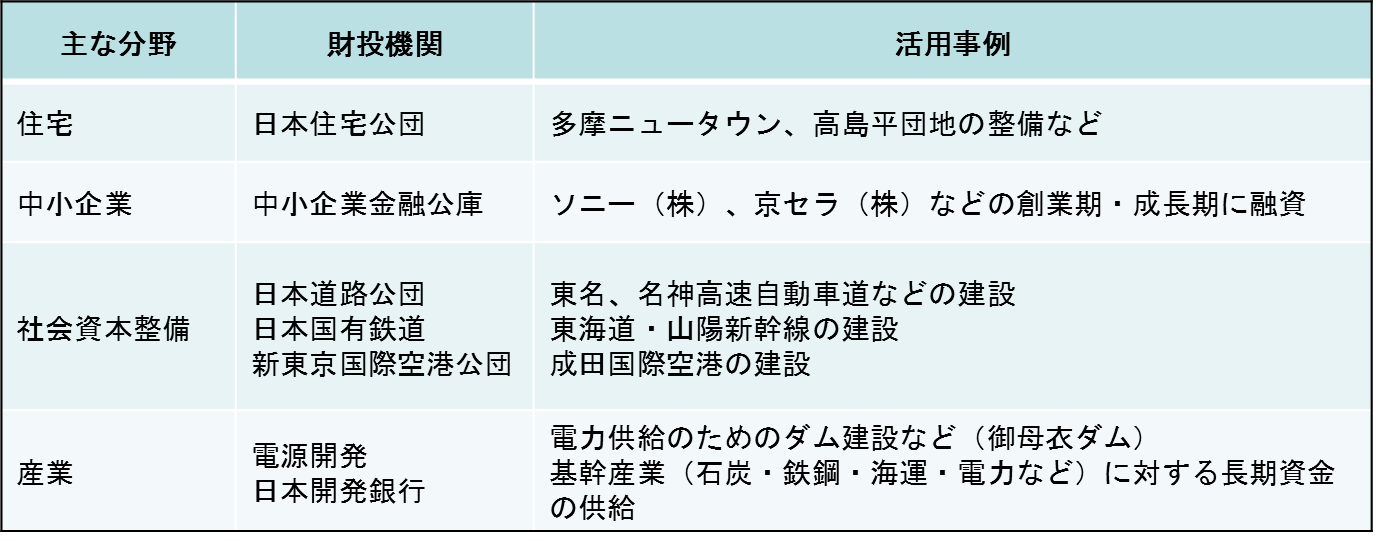

1945年~1970年代前半(戦後復興期~高度経済成長期)

戦後経済復興期には基幹産業(石炭・鉄鋼・海運・電力など)の育成に力点が置かれました。

高度経済成長期に入り、欧米より遅れたインフラ整備やマイホーム取得のために住宅分野にも活用されました。さらに、中小企業支援や公共事業に活用されました。こうした分野を担うべく、財投機関も増加し、政策目的に応じて様々な財投機関が出揃いました。

① 特定の産業分野:日本開発銀行などの政策金融機関

② 中小企業対策:中小企業金融公庫、国民金融公庫

③ 高速道路:日本道路公団

④ 空港:新東京国際空港公団

⑤ 住宅建設:日本住宅公団、住宅金融公庫

戦後復興期~高度経済成長期(主な活用事例)

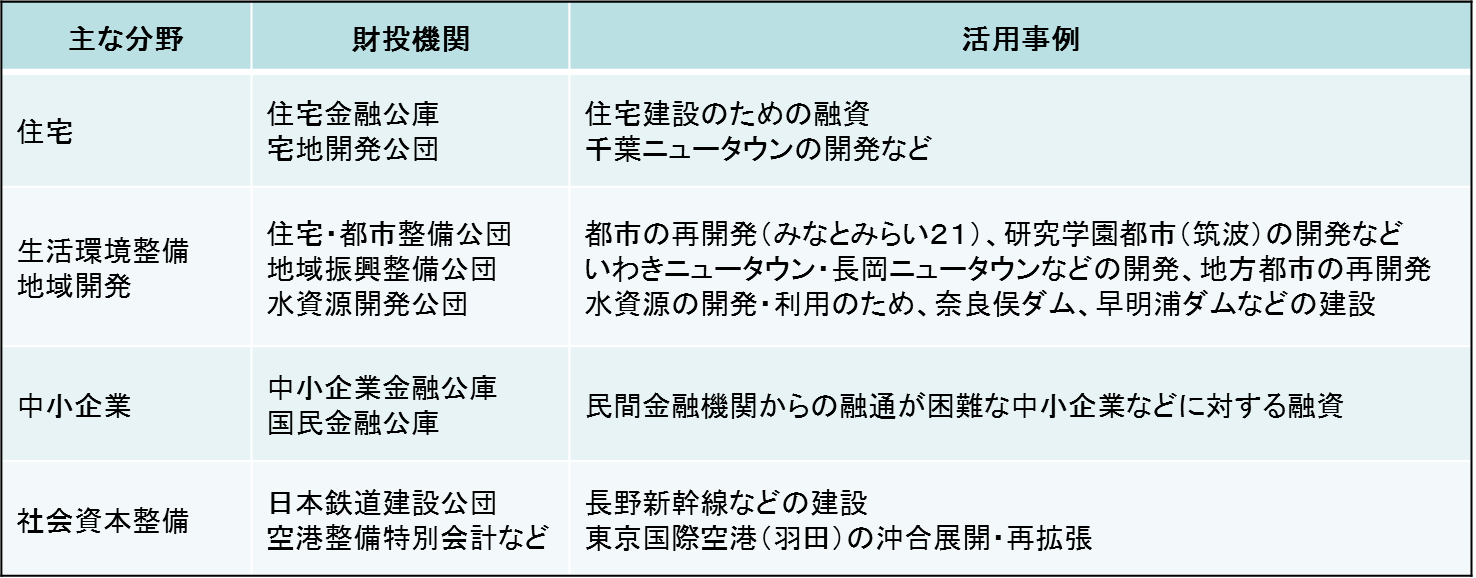

1970年代後半~1990年代(安定成長期~バブル期~ポスト・バブル期)

オイルショックを経て、安定成長期へ移行し、企業の投資意欲が減退する中、1970年代後半から1980年代前半にかけて、住宅及び中小企業向けが増加し、生活環境整備(都市開発など)を加えると、財政投融資全体の6割を占めました。大都市圏を中心とした大規模なニュータウンや研究学園都市の開発、地方産業拠点の建設など、採算性が必ずしも高くない事業にも活用されました。

バブル崩壊後の1990年代は、経済対策として公共事業が推進される中、住宅向けが増大し、全体の3分の1となりました。

安定成長期~バブル期~ポスト・バブル期(主な活用事例)

2000年代以降

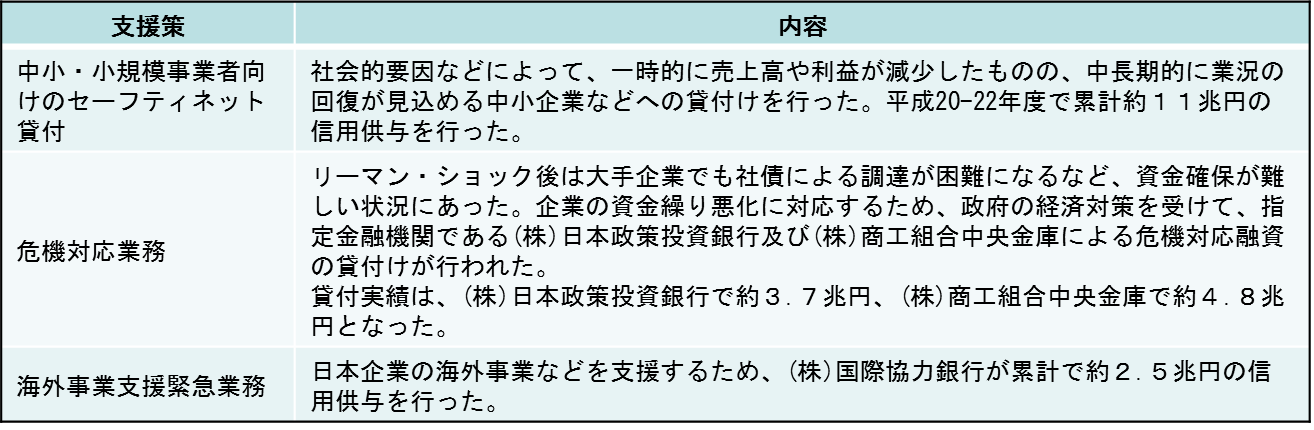

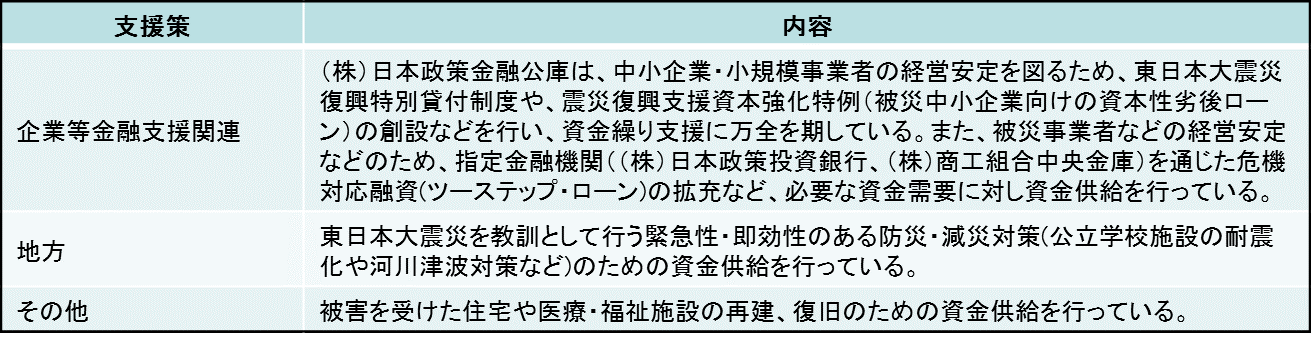

平成13年から財政投融資改革を実施し、対象分野の重点化・効率化に取り組みました。こうした中、「特殊法人等整理合理化計画」(平成13年12月閣議決定)などを背景に、住宅の割合が大きく減少しました。その後、平成20年のリーマン・ショック後の経済危機や平成23年の東日本大震災への対応として、資金繰りに困難をきたしている企業に対する支援(セーフティネット貸付や危機対応業務)、復旧・復興事業や防災・減災対策に活用されました。

リーマン・ショック後の経済・金融危機への対応

東日本大震災に対する財政投融資の対応

経済・金融危機、東日本大震災、新型コロナウイルス感染症への対応

財政投融資計画†は、税財源によらない財政政策であることに加え、毎年度、経済事情の変動などに応じ機動的かつ弾力的に対処するため、財政融資の予定額や政府保証の限度額を一定範囲で増額しうる措置(弾力条項)が講じられているなど、社会経済情勢に応じて柔軟な資金供給ができるという特徴があります。リーマン・ショック後の経済・金融危機や東日本大震災、新型コロナウイルス感染症の流行の際の資金需要に対しても、財政投融資が積極的に活用されました。

具体的な活用先としては、資金繰りに困難をきたしている企業に対する支援(セーフティネット貸付や危機対応業務)、復旧・復興事業や防災・減災対策などが挙げられます。

(3)財政投融資改革

財政投融資制度については、平成13年度に抜本的な改革(財政投融資改革)が行われました。

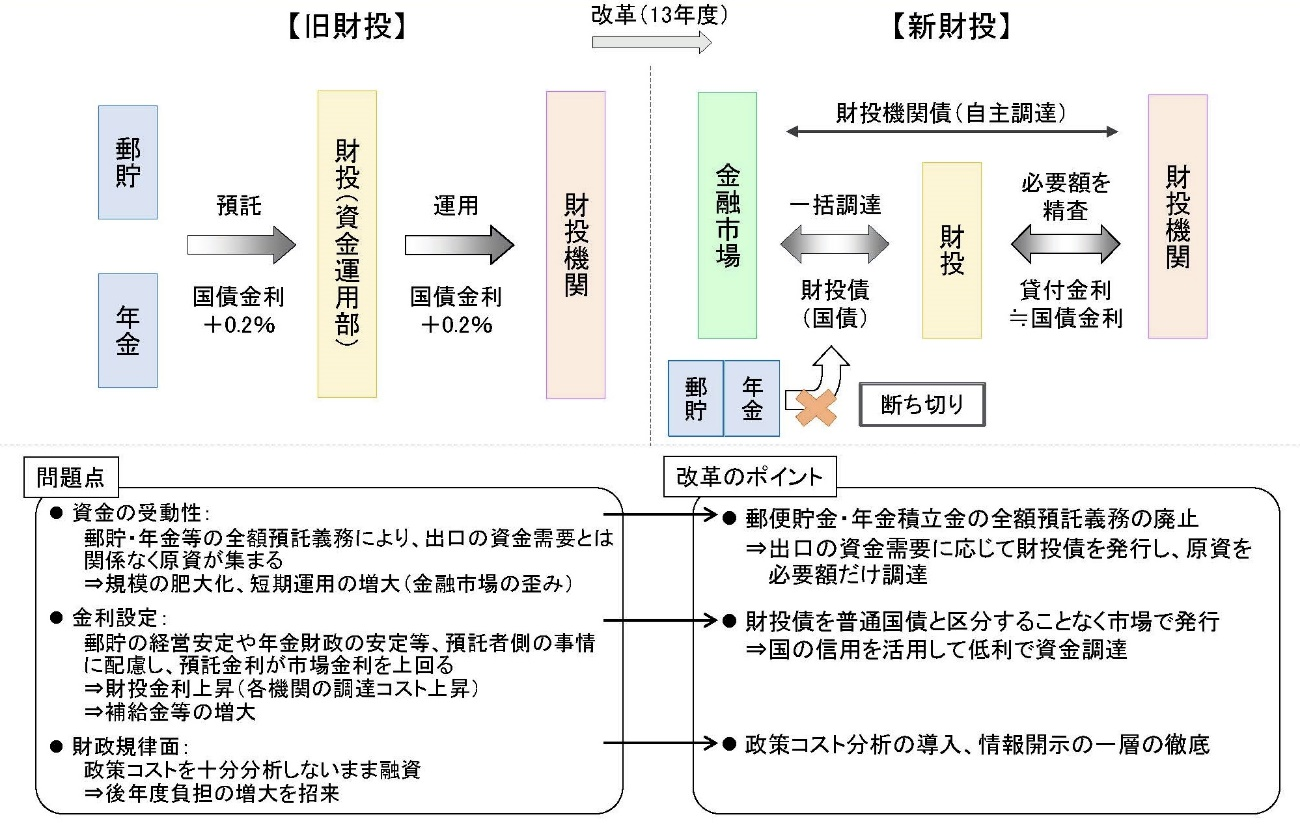

この改革以前は、資金運用部資金法(「財政融資制度の沿革」参照)に基づき、郵便貯金や年金積立金が資金運用部資金に義務的に預託されており、財政投融資の主要な資金調達手段となっていました。郵便貯金や年金積立金などを活用した財政投融資は、国内の貯蓄を社会資本の整備などに効率的に活用する財政政策手段として、我が国の経済発展に貢献してきたと考えられますが、政策的に必要とされる資金需要とは関係なく原資が集まることで財政投融資の規模が肥大化し、効率的な運用が行われていないなどの問題が指摘されていました。

財政投融資改革は、こうした点を踏まえ、財政投融資制度をより効率的で、市場原理と調和のとれたものとするために行われました。

具体的な改革の内容については、まず、財政投融資の資金調達のあり方について、郵便貯金・年金積立金の資金運用部への預託義務が廃止され、全額自主運用(原則市場運用)される仕組みへと改められました。財政投融資に必要な資金は、財投債の発行により市場から調達されることとなり、これにより、必要な資金需要に応じた効率的な資金調達を行うことが可能となりました。同時に、貸付金利は国債金利と基本的に同水準となりました。

さらに、財投機関が行う財政投融資対象事業についても、民業補完の観点から事業を見直し、また、財投機関においても、必要な事業の資金調達については、財投機関自身が、財投機関債の発行により市場での自主調達に努めることとなりました。

このほか、政策コスト分析を導入しました。これは、財政投融資のディスクロージャーの観点から、財政投融資を活用している事業について、政策コスト(将来見込まれる補助金や出資金の機会費用など)がどの程度生じるかを明らかにすることで、財政投融資対象事業の妥当性や財投機関の財務の健全性に関する情報の充実を図ったものです。

財政投融資改革のイメージ

(参考)財政融資資金の調達金利と貸付金利

財政融資資金は、財投債と預託金を主な財源としています。財投債は国債の一種であり、商品性も通常の国債と同じで、発行も通常の国債と合わせて行われているため、調達金利は国債金利そのものです。また、国の特別会計の積立金・余裕金などからの預託金については、財務大臣が預託期間に応じて、国債の利回りに即した預託金利を定めることとされています(ただし、0.001%を下限としています)。

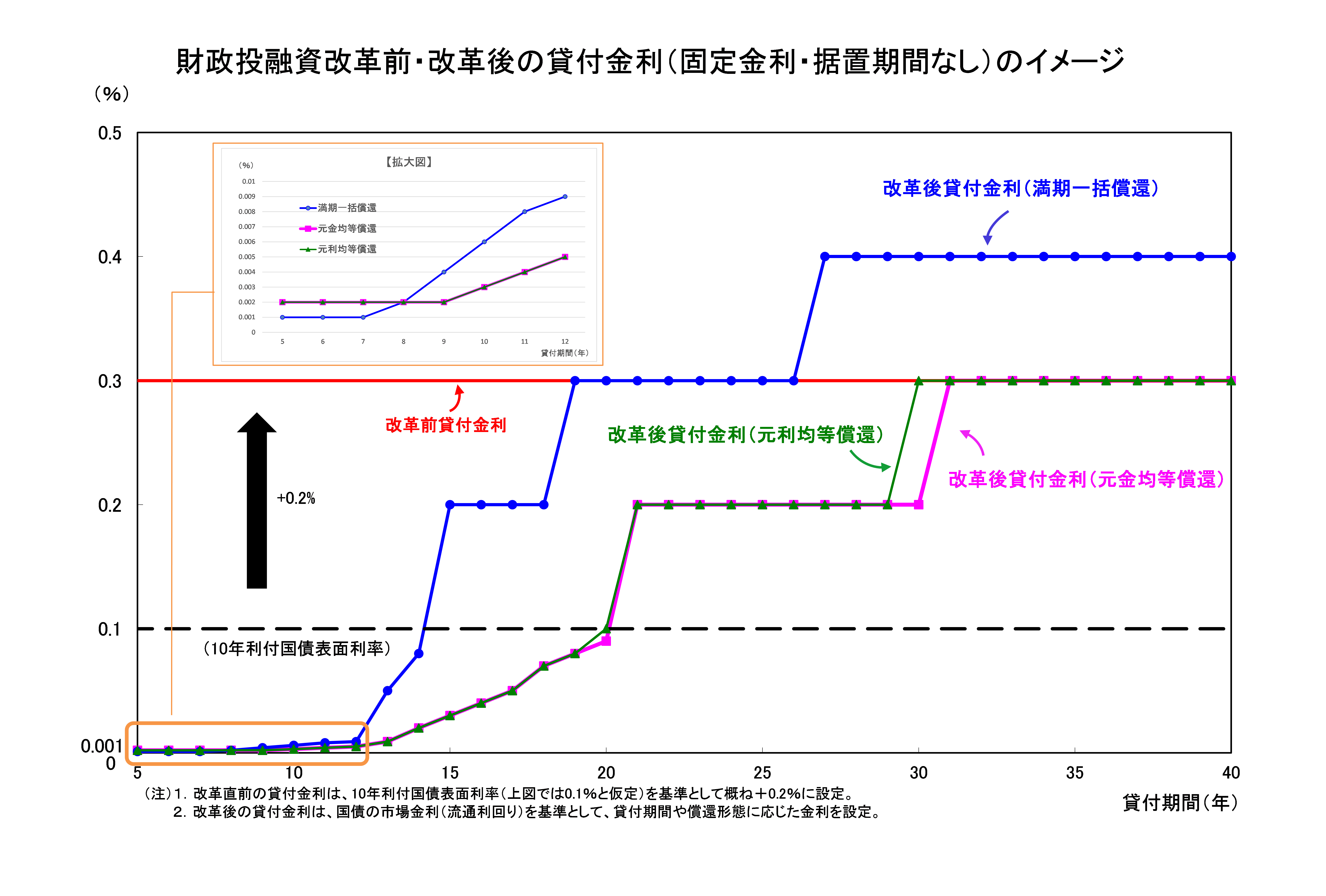

一方、貸付金利についても、国債の流通利回りを基準として、貸付期間に応じ、償還方法 (元金均等、元利均等、満期一括)や据置期間(貸付を受けた日以降、元金を償還せず、利子のみを支払う期間)といった償還形態の違いを反映した上で財務大臣が定めていることから(ただし、0.001%を下限としています)、調達金利と貸付金利は、基本的に国債金利と同水準になります。

以上のような金利の設定方法は、財政投融資改革において導入されたものです。それまでの預託金利は、昭和62年の資金運用部資金法改正により、国債の金利その他市場金利を考慮するとともに、預託者側の事情にも配慮して政令で定めることとされており、財政投融資改革直前における預託金利の実際の水準を見ると、7年以上の預託に対しては毎月発行される10年物利付国債の表面利率に0.2%を上乗せした水準で設定されていました。他方、貸付金利については、貸付期間にかかわらず、7年以上の預託金利と同一の水準で設定されてきました。

財政投融資改革により、預託者への配慮規定が廃止され、預託金利や貸付金利は国債の流通利回りに基づき設定されるようになり、市場原理との調和が図られることとなりました。

そして、現下の金利情勢等を踏まえ、平成31年4月1日から財政融資資金貸付金利・預託金利の設定方法を、①下限利率0.001%、②0.01%未満となる年限には国債のイールドカーブに基づいた金利を設定、③金利改定時期は毎月1日、としています。

財政投融資改革前・改革後の貸付金利(固定金利・据置期間なし)のイメージ

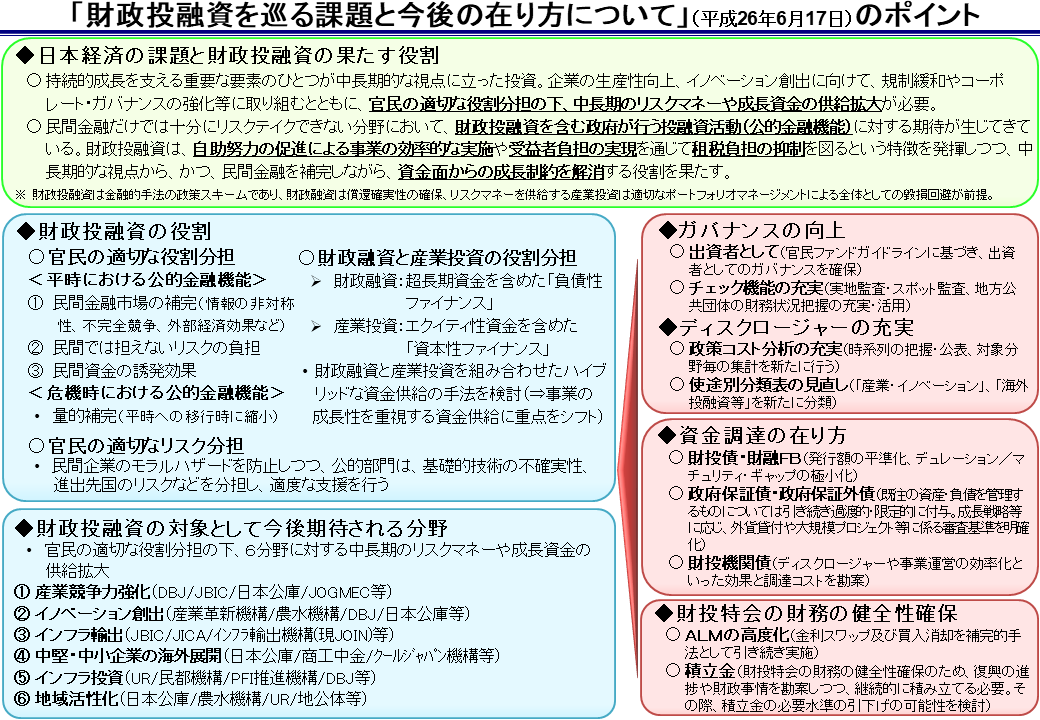

(4)「財政投融資を巡る課題と今後の在り方について」

財政投融資改革以降、財政投融資計画の規模は減少傾向にありましたが、平成20年以降、平成20年9月のいわゆるリーマン・ショックや平成23年3月の東日本大震災からの復興への対応や、民間投資を活性化させるための官民ファンドを通じたリスクマネーの供給など、当時の経済社会情勢を踏まえ、資金需要に対し積極的に対応してきました。

そこで、平成26年2月から6回にわたり財政制度等審議会財政投融資分科会が開催され、内外の経済・金融情勢の変化などを踏まえて政府が行う投融資活動の在り方と、それを適切に運営していくために、官民の役割分担・リスク分担、貸し手又は出資者としてのガバナンスについて検討されました。その結果、「財政投融資を巡る課題と今後の在り方について」がとりまとめられました。

「財政投融資を巡る課題と今後の在り方について」のポイント

(5)新型コロナウイルス感染症対策等としての財政投融資の活用

新型コロナウイルスの影響を受けた企業の資金繰り支援対策等(令和2年度第1次・第2次補正)

令和2年4月7日に閣議決定された「新型コロナウイルス感染症緊急経済対策」を踏まえ、事業の継続を強力に支援すべく、中小・小規模事業者や中堅企業・大企業の資金繰り支援対策等に万全を期すため、令和2年度第1次補正予算において総額10兆1,877億円(財政融資9兆9,877億円、産業投資1,000億円及び政府保証1,000億円)の財政投融資計画の追加を行いました。

さらに、実質無利子・無担保融資を含む、融資規模の拡充や資本性資金の活用など、金融機能の強化に向けた対応を行うため、同年第2次補正予算において総額39兆4,258 億円(財政融資32兆8,258 億円、産業投資1,000 億円及び政府保証6兆5,000 億円)の財政投融資計画の追加を行いました。

令和2年度補正予算における財政投融資計画の追加について

https://www.mof.go.jp/policy/filp/plan/fy2020/r02hosei/zt001.pdf令和2年度第2次補正予算における財政投融資計画の追加について

https://www.mof.go.jp/policy/filp/plan/fy2020/r02hosei/zt003.pdf

国土強靱化やポストコロナ時代の社会・経済構造変化への対応等(令和2年度第3次補正予算)

令和2年12月8日に閣議決定された「国民の命と暮らしを守る安心と希望のための総合経済対策」を踏まえ、現下の低金利状況を活かして、生産性向上や防災・減災、国土強靱化対策を加速するとともに、ポストコロナ時代の社会・経済構造変化に対応した民間投資を促進するため、令和2年度第3次補正予算において総額1兆4,341億円(財政融資1兆4,121億円、産業投資200億円及び政府保証20億円)の財政投融資計画の追加を行いました。

令和2年度第3次補正予算における財政投融資計画の追加について

https://www.mof.go.jp/policy/filp/plan/fy2020/r02hosei/zt005.pdf

令和3年度財政投融資計画のポイント

新型コロナウイルス感染症の影響を受けた企業・事業者及び地方公共団体への強力な支援、イノベーションの大胆な加速と事業再生・構造転換、低金利を活用した、生産性向上や防災・減災、国土強靱化等につながるインフラ整備の加速等のため、総額約40兆9,056億円(財政融資38兆3,027億円、産業投資3,626億円及び政府保証2兆2,403億円)の財政投融資計画を策定しました。

令和3年度財政投融資計画について

https://www.mof.go.jp/policy/filp/plan/fy2021/r03seifuan/zt001.pdf

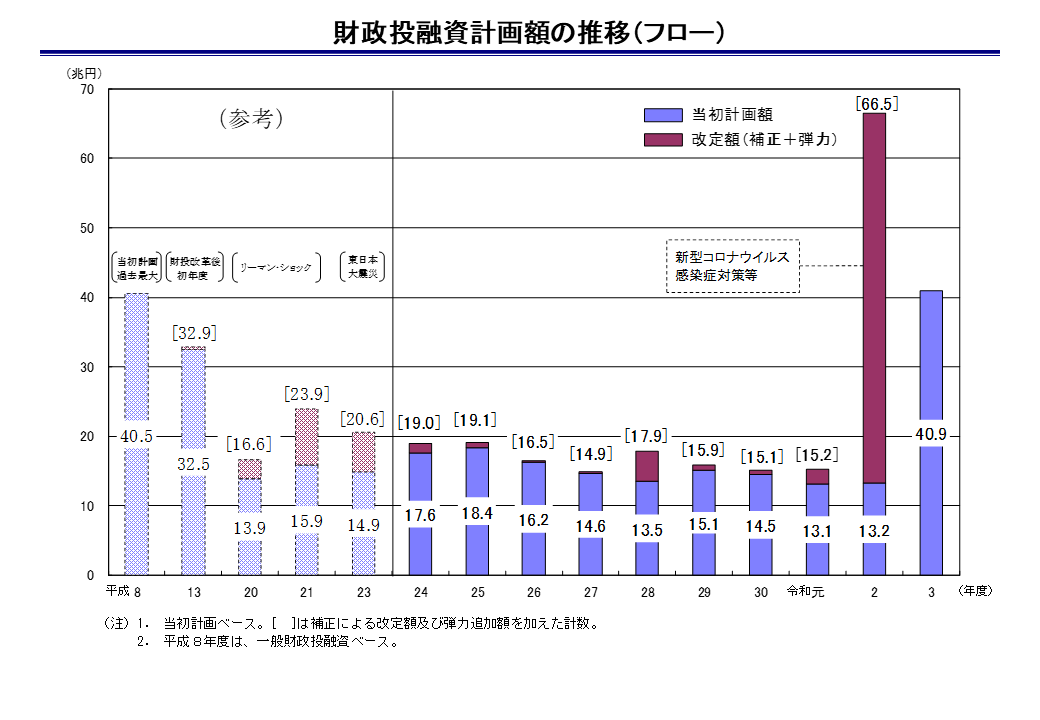

財政投融資計画額の推移(フロー)

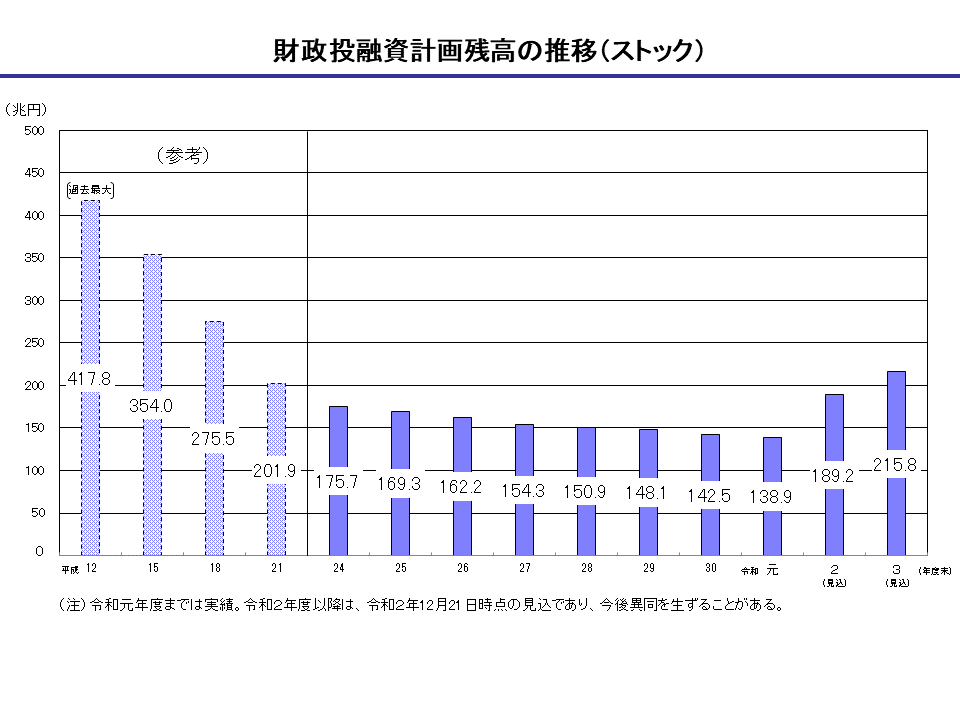

財政投融資計画残高の推移(ストック)