財政投融資特別会計は、財政融資資金の運用と産業投資に関する経理を明確にするために設置されている国の特別会計の1つです。この特別会計は、特別会計改革の方向性を示した行政改革推進法を踏まえ、「特別会計に関する法律」(以下「特別会計法」という)により、平成20年度に、財政融資資金特別会計と産業投資特別会計の産業投資勘定を統合して設置されました。

財政投融資特別会計は、財政融資資金の運用に関する経理を行う財政融資資金勘定、産業投資に関する経理を行う投資勘定及び特定国有財産整備勘定に区分されています。

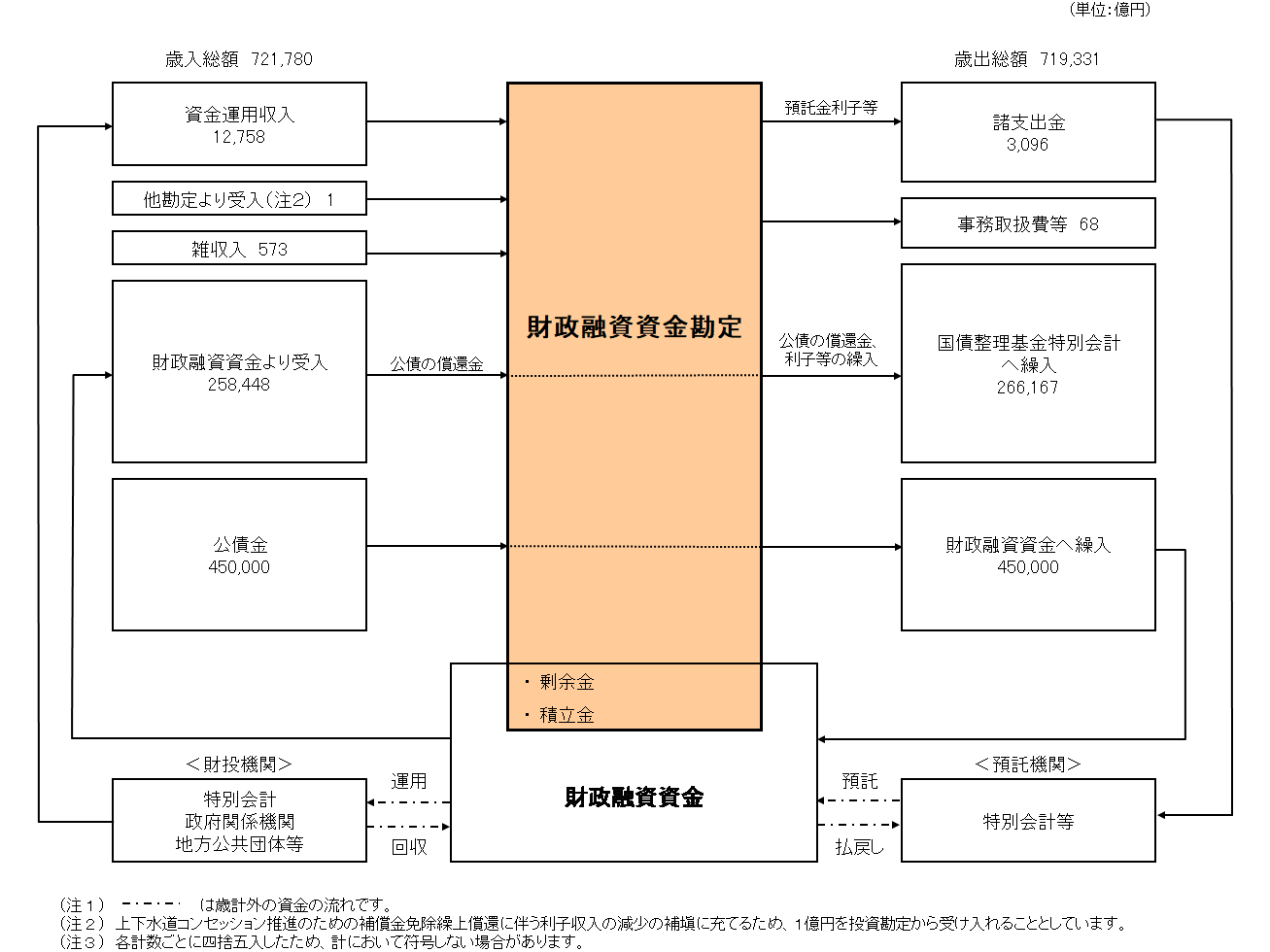

このうち、財政融資資金勘定は、財政融資資金の資金運用収入、公債金(財投債)を主な歳入とし、財投債などの償還・利払い(国債整理基金特別会計への繰入れ)、財政融資を行うための財政融資資金への繰入れを主な歳出としています。なお、財政投融資計画における財政融資(令和3年度計画:38兆3,027億円)は、財政融資資金の長期運用予定額として特別会計予算総則に明記されます。

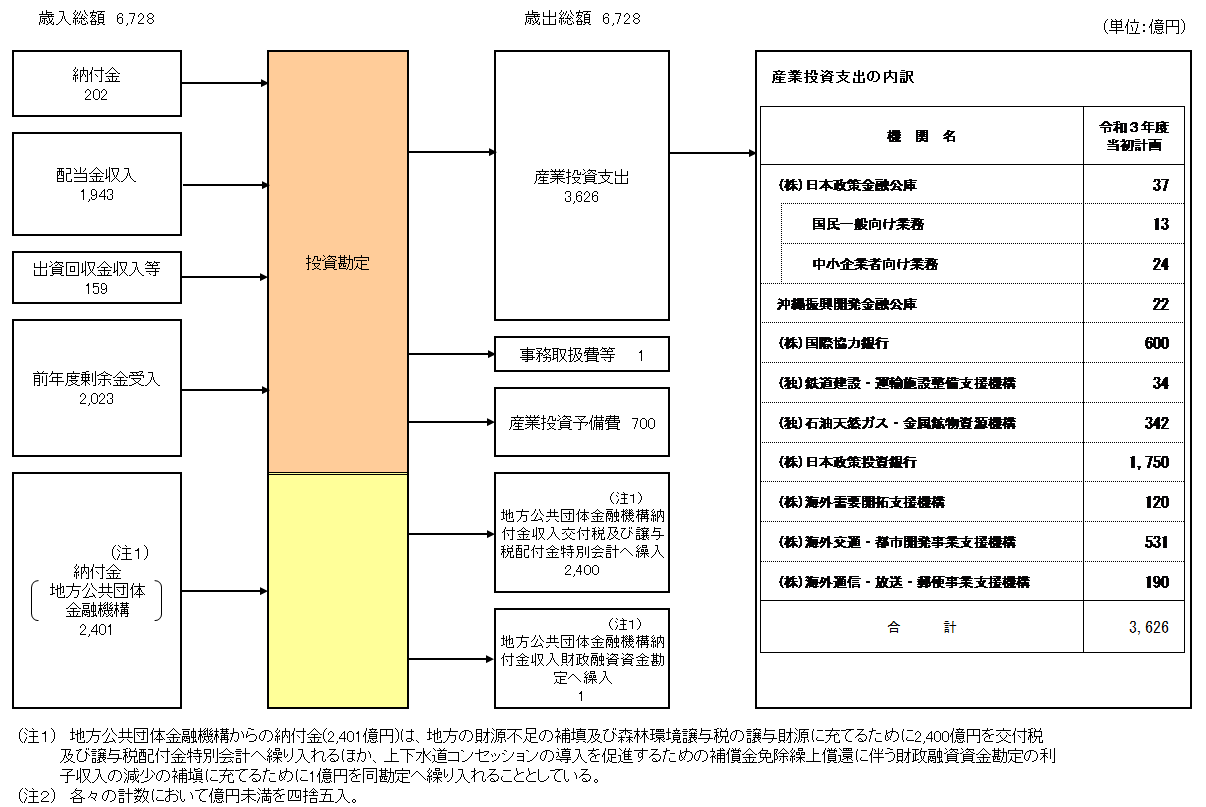

投資勘定は、(株)国際協力銀行からの国庫納付金や当勘定が保有するNTT株、JT株の配当金などを主な歳入とし、産業投資支出(令和3年度計画:3,626億円)を主な歳出としています。

財政融資資金勘定と投資勘定の毎年の予算書には、企業会計原則に準拠した発生主義に基づいて作成された損益計算書と貸借対照表が添付されています。

(注)特定国有財産整備勘定については、特定国有財産整備特別会計が平成22年度より一般会計に統合されたことに伴い、平成21年度末までに完了していない事業の経理を行うため、平成22年度から当該事業が完了する年度までの間の経過措置として設けられたものです。

財政投融資特別会計財政融資資金勘定の資金の流れ(令和3年度予算)

財政投融資特別会計投資勘定の資金の流れ(令和3年度予算)