(1)財政投融資の3類型

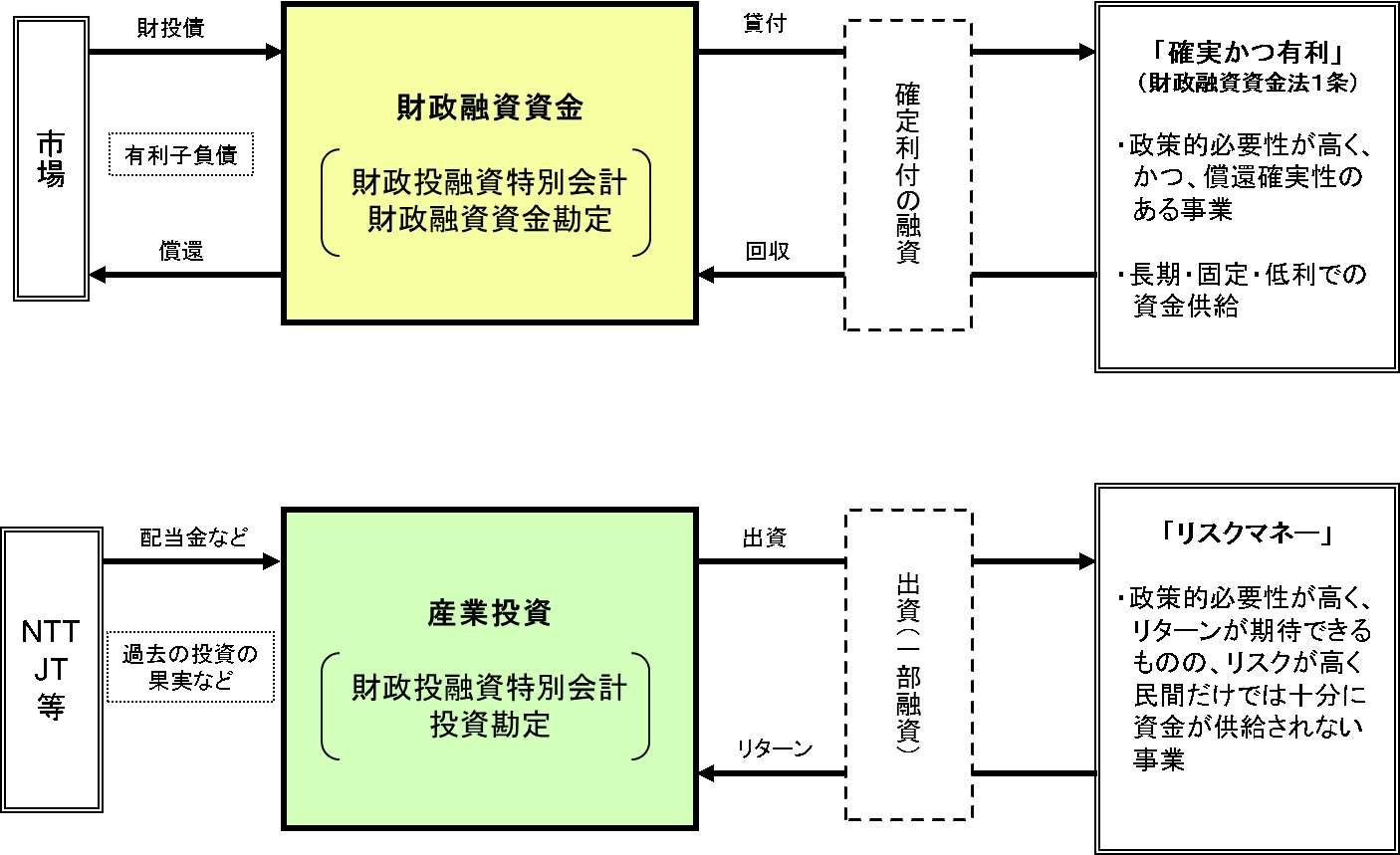

財政融資

財政融資とは、財投債の発行により調達された資金や、預託金(政府の特別会計等から預託された積立金・余裕金)などによって構成されている財政融資資金を用いて、国の特別会計や地方公共団体、政府関係機関、独立行政法人などに対して主に長期・固定・低利で行われる融資です。

財政融資資金は、財政投融資特別会計の財政融資資金勘定において経理されています。

財政融資の対象は、政策的必要性が高く、かつ償還確実性のある事業となります。また、財政融資資金法第1条において、財政融資資金の運用は「確実かつ有利」に行うことが求められていることから、財政融資資金の運用先は、同法第10条において、資金の安全性及び公共性の確保を図るため、国や地方公共団体、政府関係機関などに限定されています。

産業投資

産業投資とは、(株)国際協力銀行からの国庫納付金や財政投融資特別会計投資勘定が保有するNTT株、JT株の配当金などを原資として行う投資(主として出資)です。

産業投資は、財政投融資特別会計の投資勘定において経理されています。

産業投資は、産業の開発及び貿易の振興を目的としており、政策的必要性が高く、リターンが期待できるものの、リスクが高く民間だけでは十分に資金が供給されない分野に民間資金の呼び水・補完としてのエクイティ性資金などを供給する産投機関に対する出資及び貸付を行っています。

政府保証

政府保証とは、政府関係機関・独立行政法人などが金融市場で発行する債券や借入金を対象に、政府が元利払いに対して行う保証です。これにより、財投機関は事業に必要な資金を円滑かつ有利に調達することが可能となります。

政府保証債は国にとってバランスシートに計上されない債務であることに加え、財政投融資改革により財投債(政府保証債より低利な国債)で調達した財政融資資金の貸付けが導入されたことから、できる限り抑制する方向で対応しています。

最近では、「財政投融資を巡る課題と今後の在り方について」を踏まえ、政府保証については、引き続き個別に厳格な審査を行うことに加え、その執行に当たっても、資金需要に応じた管理を行うこととしています。

財政融資と産業投資

(2)一般会計との違い

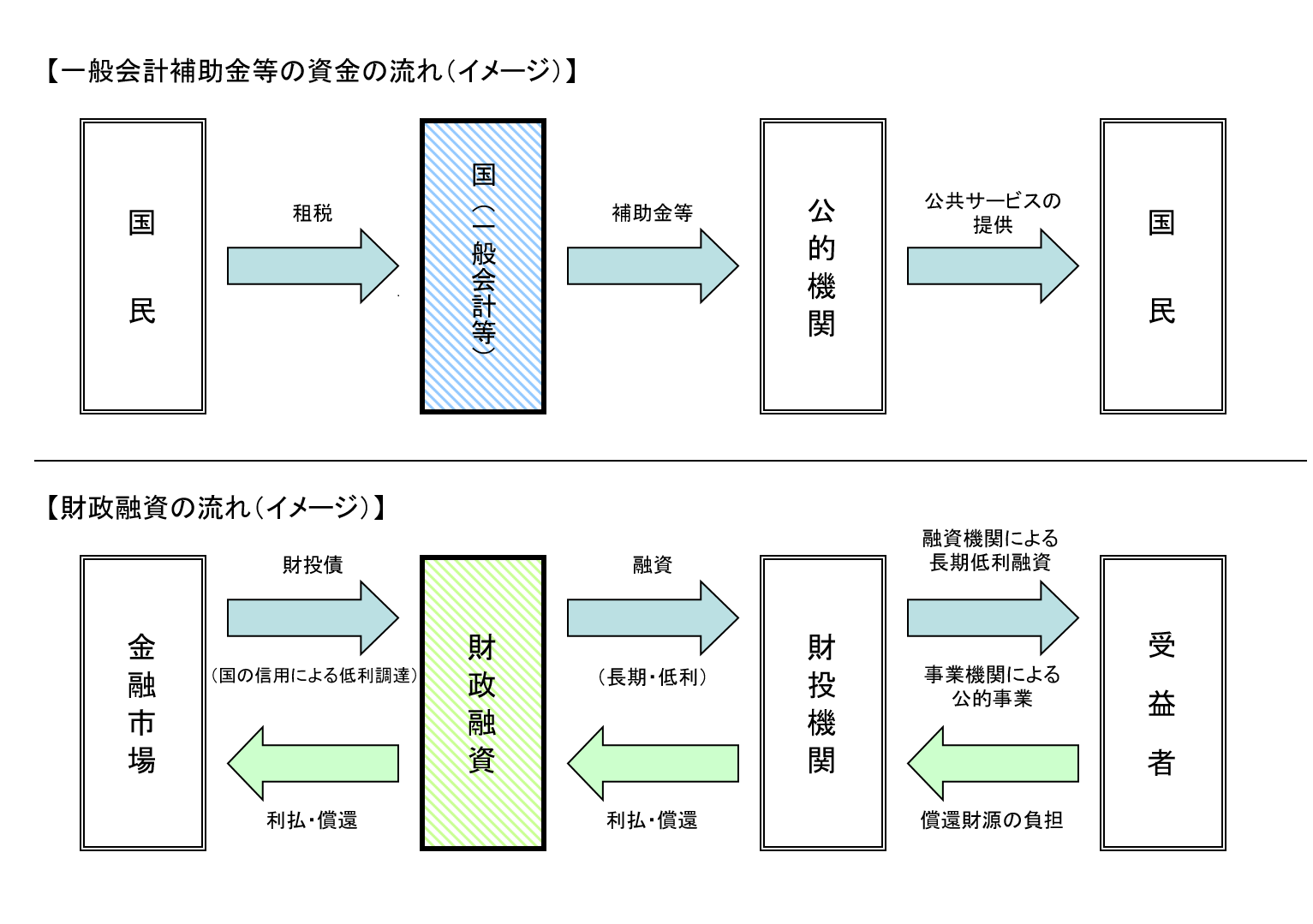

政府は、警察、消防、裁判、外交、教育、社会保障、農林水産業や産業の振興、社会資本整備、環境保全、安全保障などの様々な公的活動、すなわち国民に対する公共サービスの提供を行っています。

一般会計の場合は、国民から税を徴収し、予算を支出することで活動を行います。これに対し、財政投融資は、金融市場において、国の信用により長期・固定・低利の資金を調達し、財投機関に融資し、この資金をもとに、(株)日本政策投資銀行などの財投機関が国民に長期・固定・低利の資金供給を行うなどの公的事業を実施しています。国民は融資を受けて経済活動を行います。また、政府が保有している株の配当などをもとにして出資を行い、産業の振興などを支援しています。

資金の流れを見ると、税、予算は国民から税を徴収し、政府が予算として支出するという一方向の流れになっています。一方、財政投融資は、政府が市場から調達した資金を元に財投機関に投融資し、財投機関は受益者に投融資するという流れに加え、受益者から財投機関への利払・償還を元に、財投機関が財政投融資に利払・償還を行い、政府が財政投融資を用い市場に利払・償還するという双方向の流れになっています。

一般会計補助金などと財政投融資の資金の流れの違い

(3)財政投融資の機能・特徴

財政投融資の機能

一般に、資本主義経済においては、市場メカニズムに従って財・サービスが配分されます。しかし、経済を完全に市場メカニズムに委ねた場合、社会全体として必要な財・サービスが十分に供給されない、経済的に著しい不平等が生じる、などの問題が生じるとされています。政府の経済活動である財政政策は、このような問題を解決するために行われています。

財政政策において供給される資金には、以下の2種類があります。

① 補助金の予算措置など、渡し切りの「無償資金」

② 融資や投資といった、原資の回収を前提とした「有償資金」

一般会計予算は、租税などを財源として①の「無償資金」による財政政策を主に担っています。それに対し、財政投融資は、税財源によらない②の「有償資金」による財政政策です。金融的手法による政策手段とも言い換えられます。財政投融資は、受益者負担を求めるべき分野など有償資金で対応することが効率的・効果的である分野で、かつ民間金融機関では対応が困難な分野において活用されています。

財政投融資の特徴

財政投融資は「有償資金」による財政政策です。有償資金を活用した事業に関しては、以下のような特徴が挙げられます。

租税負担の抑制 財政融資は、財投債の発行などによって国の信用を活かして市場から低利で調達した資金を用いています。その償還・利払は財政融資の貸付先からの償還・利払によって賄われているため、租税負担が抑制されます。

なお、財政融資を活用して政府関係機関や独立行政法人などが事業を実施する際に、同時に一般会計などから補助金・補給金などが支出されている場合があります。このような場合においても、補助金・補給金などのみによって事業を実施する場合と比べて、租税負担を抑制しつつ、事業規模を確保することができます。

補助金ではなく融資により特定の事業を政策的に支援する場合、事業者や債務者が最終的にコストを負担するため、事業の効率的な実施につながることが期待できます。

受益者負担の実現ある特定の公共財の建設や改良によって利益を受ける者(受益者)が、その利益に見合った費用や料金を負担することは、公平性の観点から適切です。