財政投融資の対象事業の適正な執行の確保、財務の健全性の維持のために、実地監査や地方公共団体の財務状況把握に取り組むことで、財投機関に対するチェック機能の充実を図っています。実地監査などの結果については、財政制度等審議会財政投融資分科会に報告の上、公表しています。

(1)実地監査

法人等実地監査・スポット監査

法人等実地監査は、財政投融資の対象事業を行う独立行政法人などに対し、公的資金の貸し手としての視点から、①財政投融資の対象事業にふさわしい政策的意義、②財務の健全性・償還確実性、③資金の適正な執行などの実態についてチェックするものであり、監査結果については、毎年度の財政投融資計画編成時の審査に活用しています。平成17年度に開始し、延べ72機関に実施(令和3年6月まで)し、問題点などを指摘して改善を求めています。

また、平成22年度からは、財政投融資のPDCAサイクルを強化する観点から、従来の実地監査に加え、時々の重要テーマや政策効果の検証などにポイントを絞った監査(スポット監査)を導入しています。

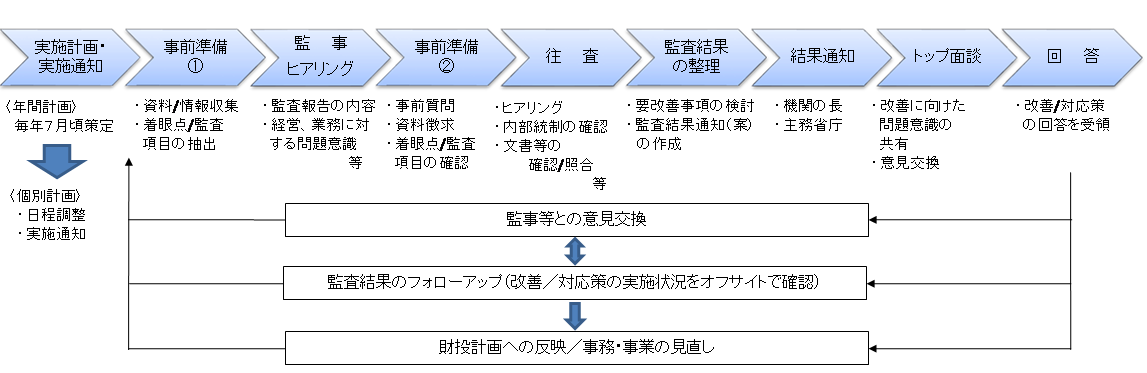

実地監査のフロー

(注)上記フローは法人等実地監査。地方公共団体実地監査はこれに準じて実施。

地方公共団体実地監査

地方公共団体に対する実地監査は、全国の財務局・財務事務所などに配置された資金実地監査官が、貸付先である地方公共団体に赴き、①貸付資金の使用状況、②事業の成果、③財務状況(償還確実性)などをチェックしています。

平成20年度以降は、「財政投融資改革の総点検フォローアップ」(平成17年12月)を受け、従来から実施していた地方公共団体に対する貸付資金の使用状況などの確認に加え、地方公営企業の経営状況の把握及び評価を開始し、これに重点をシフトしています(令和2年度実施先数:211企業)。

病院、上下水道事業等の地方公営企業は、人口減少などにより施設設備を縮小・統合せざるを得なくなるとともに、施設の老朽化に伴い維持更新が重要な課題となっております。

こうした状況に的確に対応するため、地方公営企業の経営状況把握により、今後の施設維持更新を含む収支計画の把握、キャッシュフローと債務残高に着目した監査を行っております。また、監査において把握した経営課題に対し、アドバイス等を実施し、地方公共団体の課題解決に向けた取組のサポートを推進するなど、地方監査の充実を図っております。

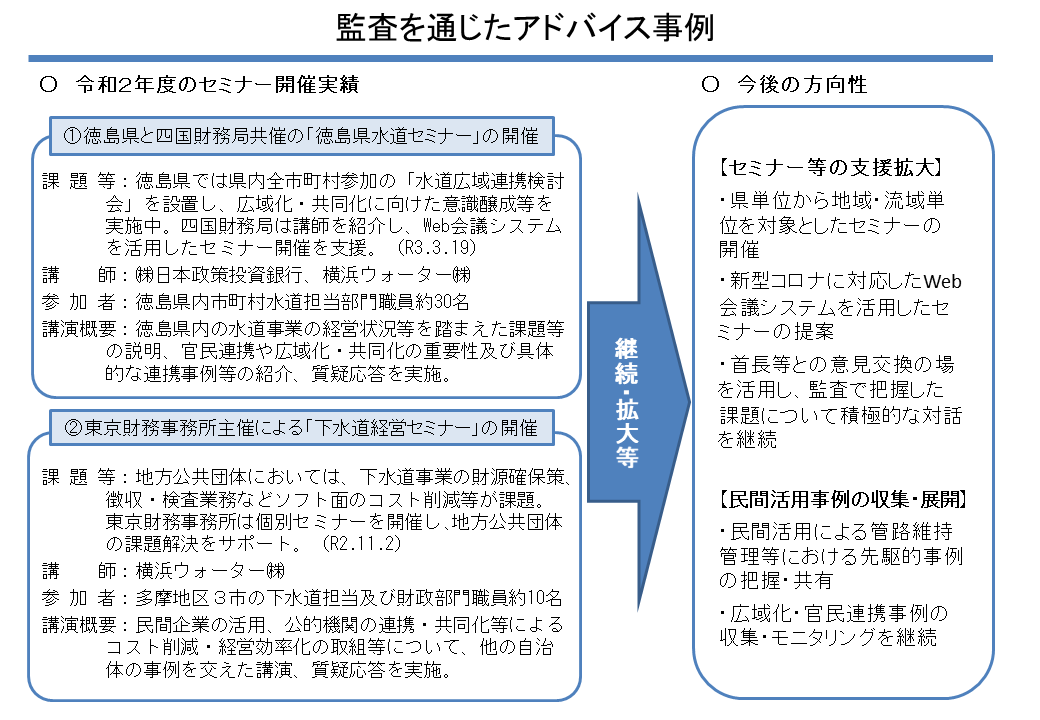

監査を通じたアドバイス事例

(2)地方公共団体の財務状況把握

財務局・財務事務所などにおいては、確実かつ有利な運用が義務付けられている財政融資資金の貸し手として、借り手である地方公共団体に対して、その財務状況を的確に把握し、財政融資資金の審査の充実などを図る観点から、平成17年度より、地方公共団体の財務状況把握を実施しています。

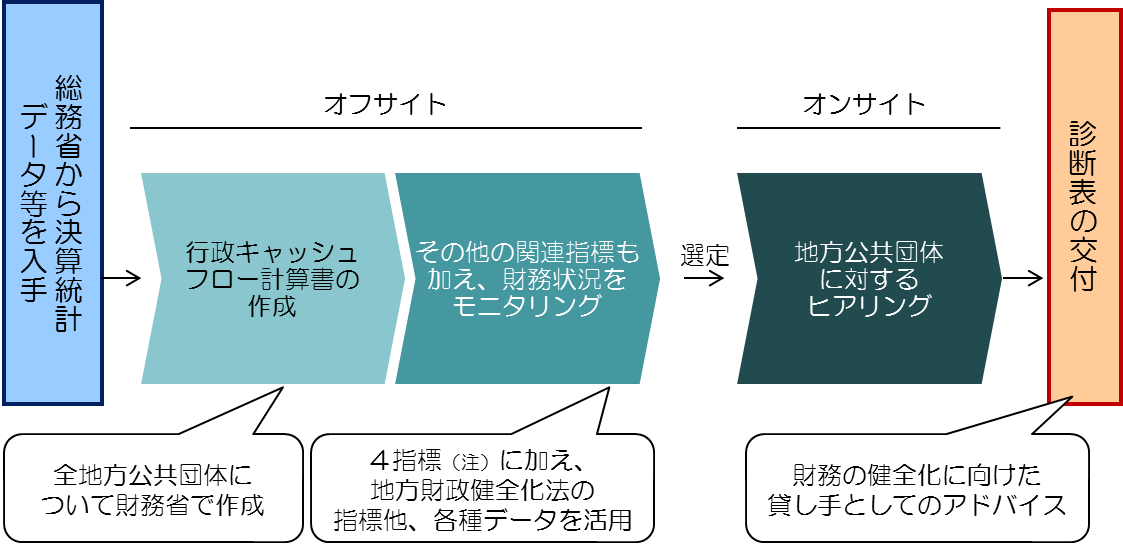

財務状況把握においては、各地方公共団体の決算統計を利用して行政キャッシュフロー計算書を作成した上で、地方公共団体が公表している各種の財務資料なども利用して、全ての地方公共団体についてモニタリングを実施しています。このモニタリング結果などを踏まえ、一部の地方公共団体に対して、直接ヒアリングを実施し、その結果については、財務状況把握の結果概要(診断表)として当該ヒアリング実施団体に交付しています。各地方公共団体に対しては、その結果を様々な場面で活用するよう促しています。なお、財務状況が一定以上悪化した地方公共団体に対しては、融資審査を厳格化することとしています。また、財務状況把握の基本的な考え方や分析手法については財務省ホームページに「財務状況把握ハンドブック」を掲載し、分かりやすく解説しています。

平成26年度からは、地方公共団体の財務健全化の取組事例を収集し、収集事例を診断表の交付時に他団体へ紹介するなどにより、アドバイス機能を強化し、丁寧なコンサルティングを実施しています。また、都道府県に対しても、市町村と同様の分析手法を活用しつつ、市町村と歳入・歳出構造が異なることを踏まえ、ヒアリングを実施しており、今後は実績を積み重ねたうえで、財務状況把握の枠組みの構築を図ることとしています。

財務局・財務事務所などにおける財務状況把握の流れ

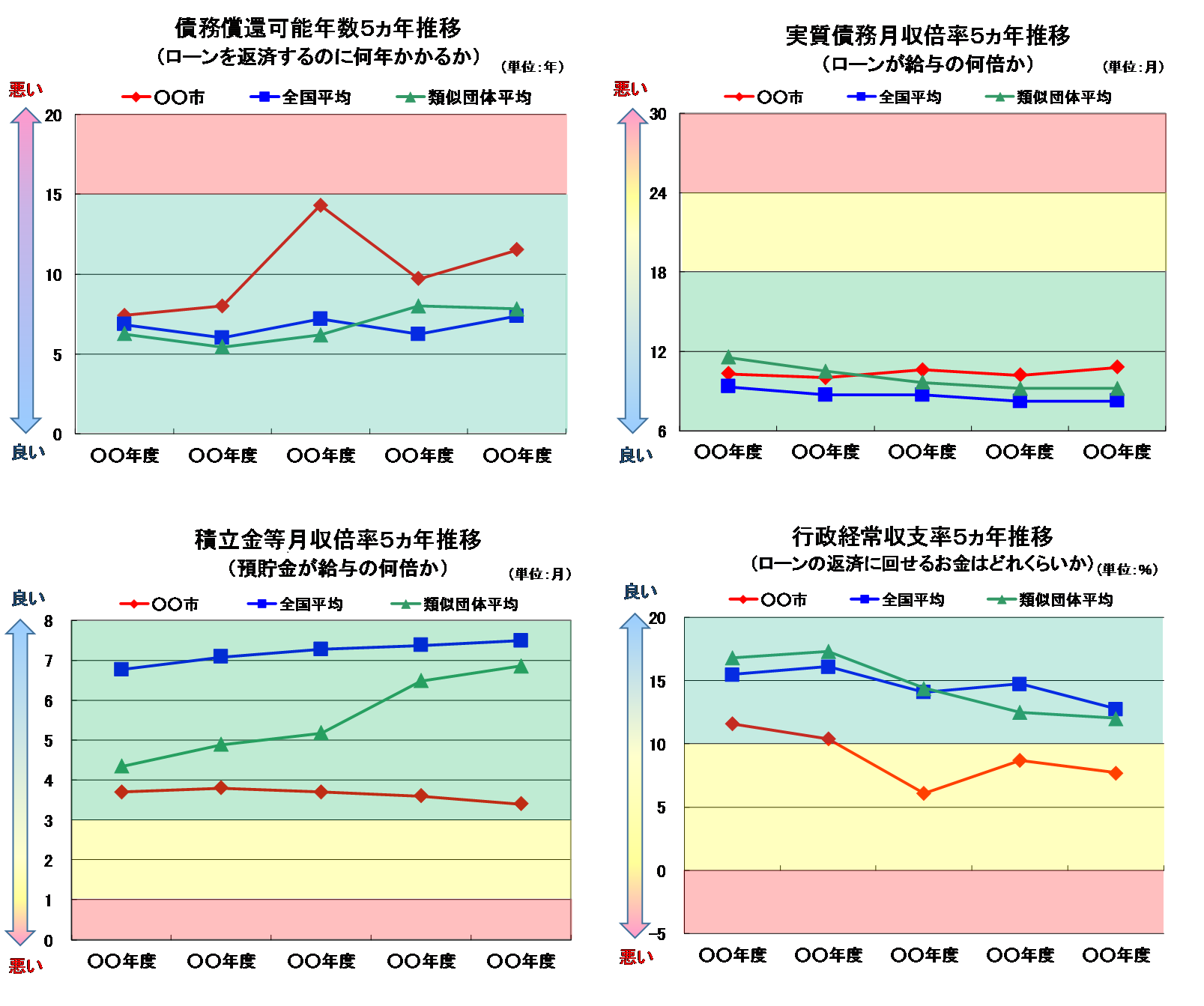

(注)4指標とは、行政キャッシュフロー計算書に基づき、ストック関連データも合わせて算出した「債務償還可能年数」、「実質債務月収倍率」、「積立金等月収倍率」及び「行政経常収支率」の4つの財務指標のことをいいます。

診断表における4指標の分析(例)

※診断表では、債務償還能力や資金繰りが留意すべき状況にあるか否かの評価を行うとともに、財務上の留意点が生じている場合はヒアリングなどによって要因を把握し、診断表に記載しています。また、地方公共団体が作成した中長期的な収支計画などから把握できる将来の財務見通しについても分析を行っており、ヒアリングを通じて気づいた点や内在するリスクなどの留意点があれば、あわせて診断表に記載しています。

※毎年度の実施結果などの詳しい内容については、以下のリンクからご覧頂けます。

実地監査

https://www.mof.go.jp/filp/plan/filp_audit/index.htm

地方公共団体の財務状況把握

https://www.mof.go.jp/filp/summary/filp_local/21zaimujoukyouhaaku.htm