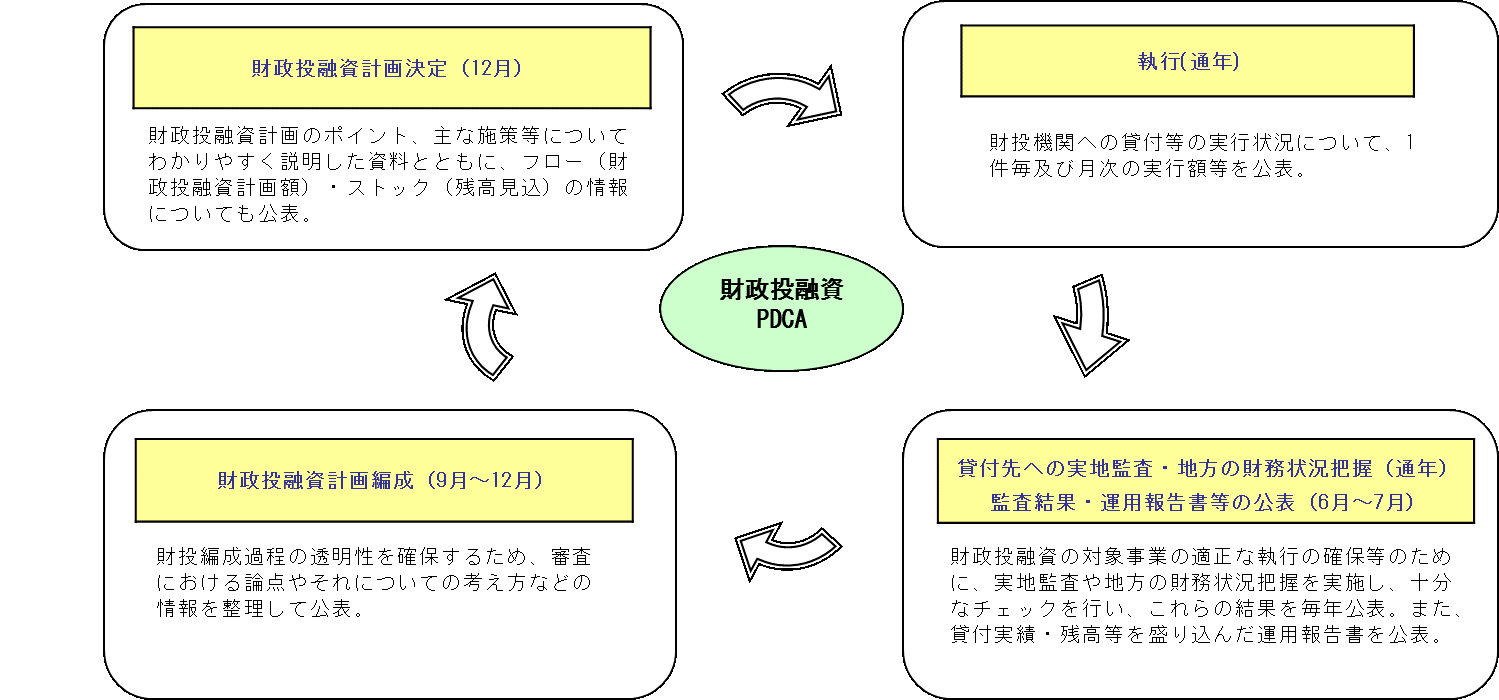

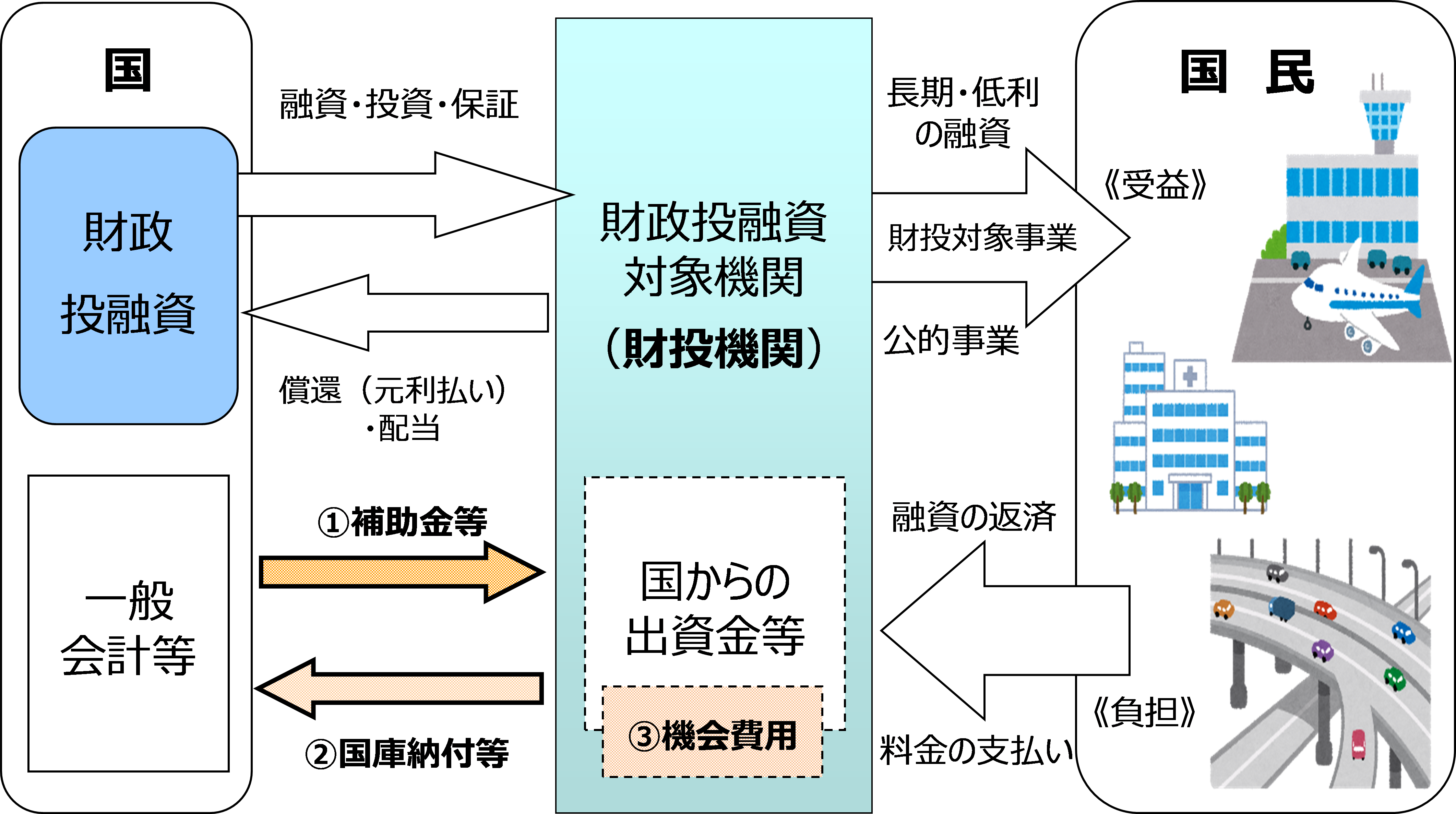

(1)政策コスト分析

財政投融資の対象事業には、政策目的を達成するため、事業実施機関に対して国から補助金などが投入される場合があります。政策コスト分析は、財政投融資のディスクロージャーの充実を図るため、財政投融資の対象事業に対して補助金などの国の支出が将来どの程度見込まれるかを試算し、その結果を開示するものです。

分析に当たっては、一定の前提条件に基づく将来キャッシュフロー(資金収支)を推計し、

① 補助金など(将来、国から支出されると見込まれる金額)

② 国庫納付・法人税など(将来、国に納付されると見込まれる金額)

③ 出資金などによる機会費用(=利払軽減効果)(国から支出されない概念上の費用)

を割引現在価値に換算の上、政策コストとして試算します。

財政投融資と政策コストのイメージ

| 政策コスト=①補助金等-②国庫納付等+③機会費用 |

(2)政策コスト分析の活用

政策コスト分析においては、財政投融資対象事業の将来キャッシュフローを推計した上で、事業終了までの長期損益計算書や長期貸借対照表を作成します。これらは、事業の見通しや財務状況、財政投融資の償還確実性などを確認する上で、重要な材料の一つとなっています。

さらに、長期推計の結果や分析を通じて顕在化する諸課題を、各省庁及び各財投機関と共有し、議論することは、事業主体自らが事業の改善や見直しに繋げる効果が期待できるほか、債権者として債権を適切に管理する観点からも意義があると考えられます。

また、各財投機関においては、ホームページでの公表や、財投機関債を発行する際の債券内容説明書(金融商品取引法上の目論見書に準じて投資家向けに作成される書類)への記載などにより、政策コスト分析が財投機関のディスクロージャーにも活用されています。

(3)財投機関におけるディスクロージャーの取組

民間会計基準またはそれに準拠した財務諸表の作成

令和3年度の財政投融資対象機関のうち、特別会計及び地方公共団体を除く独立行政法人など(27法人)は、全て民間会計基準またはそれに準拠した財務諸表を作成しています。そのため、株式会社ではない独立行政法人などの事業の財務状況についても、民間企業と同じ視点に立ち、統一的・横断的に財務内容を点検していくことが可能となっています。