国際課税制度は、国際的に活動する企業・個人の課税関係を調整する仕組みです。国際的にルールを統一化・明確化しておくことが経済活動や行政にとって重要ですので、日本の国際課税制度は国際的な議論も踏まえて設計しています。

最近の主な国際的取組みに、「BEPS( Base Erosion and Profit Shifting(税源浸食と利益移転))プロジェクト」があります。これは、多国籍企業による国際的な課税逃れを防ぎ、公平な競争条件を整えるために、日本も参加してOECDが中心となって進めたもので、平成27年(2015年)10月に主要国間で合意し、今や約140か国以上が参加する一大プロジェクトです。

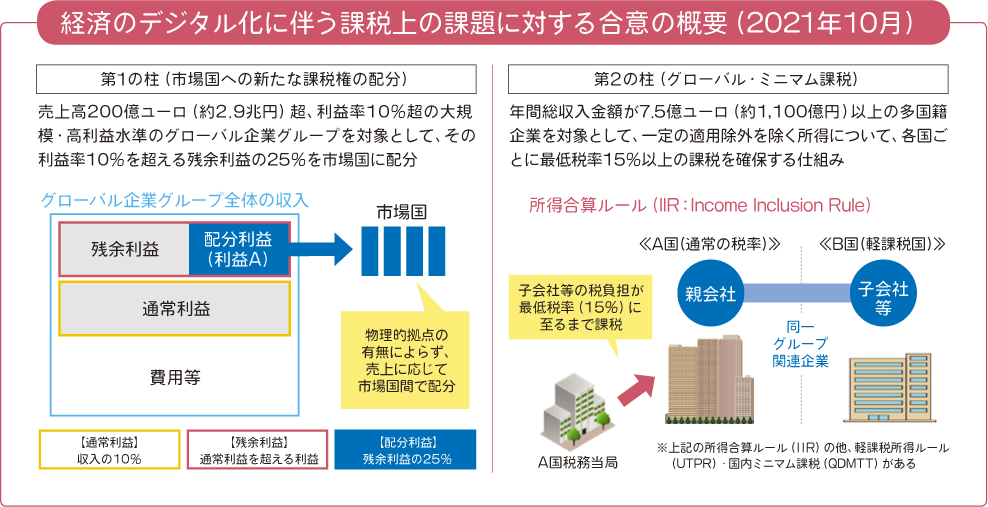

最近の我が国の主な取組みとして、令和3年(2021年)10月に4OECD・G20の「BEPS包摂的枠組み」において合意された二つの柱のうち、第2の柱である「グローバル・ミニマム課税」の導入を行いました。第1の柱である「市場国への新たな課税権の配分」については、現在、多国間条約の策定に向けた議論が行われています。

日本は、二重課税の除去等を通じた二国間の健全な投資・経済交流の促進を図ることを目的として、各国との間で租税条約を結んでいます。租税条約では、国際的な租税回避や徴収回避に対抗することを目的として、情報交換や徴収共助といった税務当局間の協力のための枠組みも規定されています。

令和5年(2023年)6月1日時点で、日本は84の租税条約等を153 か国・地域との間で適用しています。