消費税は、消費一般に対して広く公平に課される税です。そのため、原則として全ての財貨・サービスの国内における販売、提供などが課税対象であり、事業者を納税義務者として、その売上げに対して課税されます。また、税の累積を排除するために、事業者は、売上げに係る消費税額から仕入れに係る消費税額を控除し、その差額を納付することとされています。

事業者に課される消費税相当額は、コストとして販売価格に織り込まれ、最終的には消費者が負担することが予定されています。

(「直接税」と呼ばれる所得税などに対し、このように納税義務者と実質負担者が異なる税を「間接税」と呼びます。)

※本章においては、消費税(国税)と地方消費税(地方税)を合わせて「消費税」と表記しています。

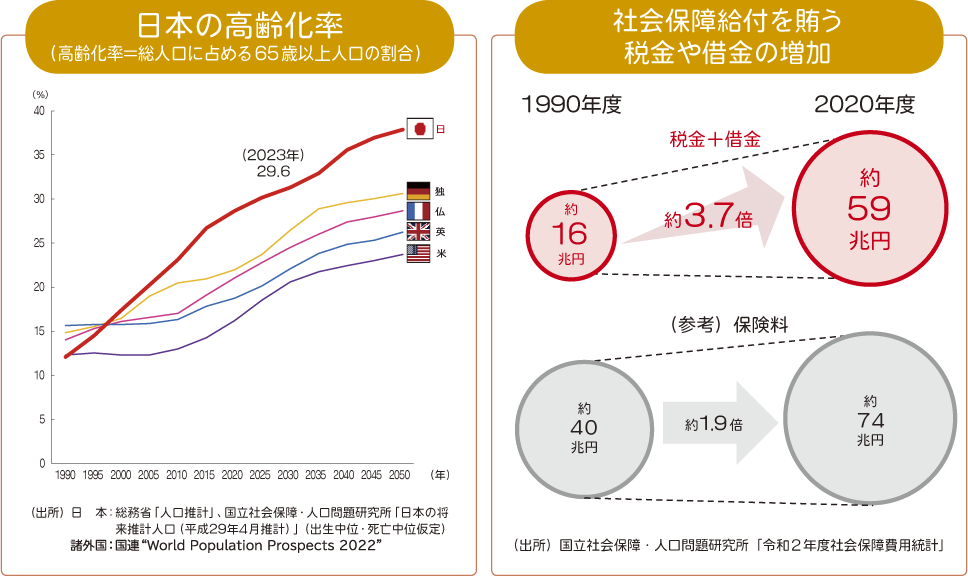

社会保障の財源は、基本は保険料による支え合いですが、保険料のみでは負担が現役世代に集中してしまうため、税金も充てています。また、急速な高齢化に伴い社会保障の費用は増え続け、借金に頼る分も増えており、将来世代に負担を先送りしている状況です。

私たちが受益する社会保障の負担をあらゆる世代で分かち合い、現在の社会保障制度を次世代に引き継ぐためには、安定的な財源の確保が必要です。

こうした背景の下、消費税率は、平成26年(2014年)4月に5%から8%、令和元年(2019年)10月に8%から10%に引き上げられました。

消費税率引上げによる増収分は全て社会保障に充て、従来、高齢者中心となっていた社会保障制度を拡充し、待機児童の解消や幼児教育・保育の無償化など子育て世代や現役世代のためにも使えるよう、「全世代型」の社会保障に転換しました。

※消費税は、現役世代など特定の世代に負担が集中せず、税収が景気の動向に左右されにくいことなどから、社会保障の安定財源に適しています。

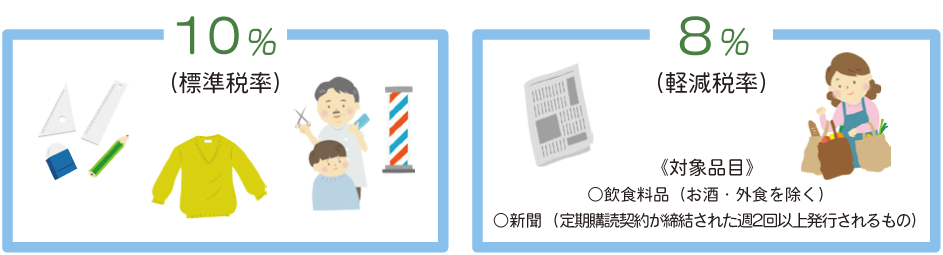

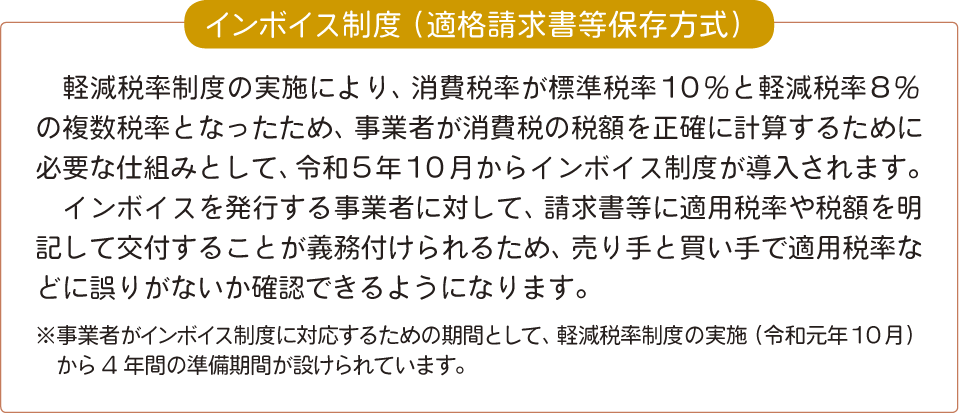

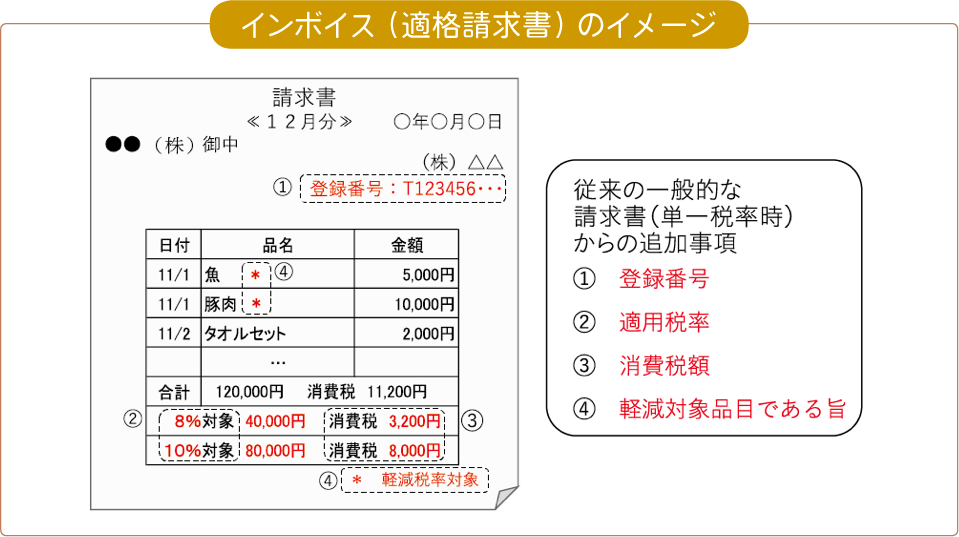

消費税率10%への引上げと同時に、所得の低い方々への配慮の観点から、飲食料品(お酒・外食を除く)等の購入に係る税率については8%とする軽減税率制度を実施しています。