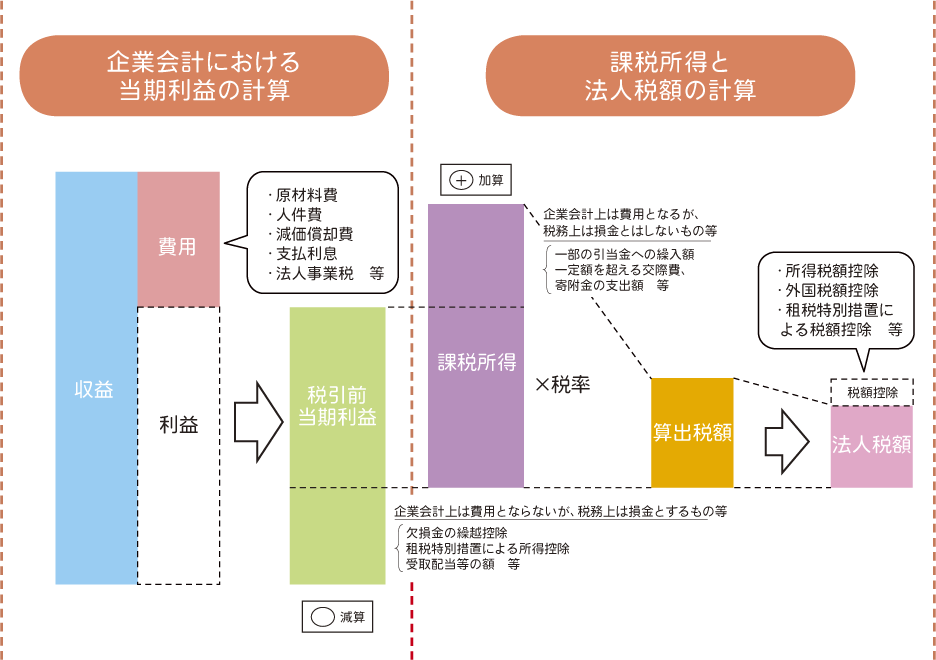

法人税は、法人の企業活動により得られる所得に対して課される税です。法人の所得金額は、益金の額から損金の額を引いた金額となっています。益金の額とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などで、また、損金の額とは、売上原価や販売費、災害等による損失など費用や損失に当たるものです。(実際は、下の図のように企業会計上の税引前当期利益を基礎に法人税法の規定に基づく所要の加算又は減算(税務調整)を行い、所得金額を算出します。)

法人税額は、そうして得られた所得金額に税率をかけて税額控除額を差し引くことで算出します。

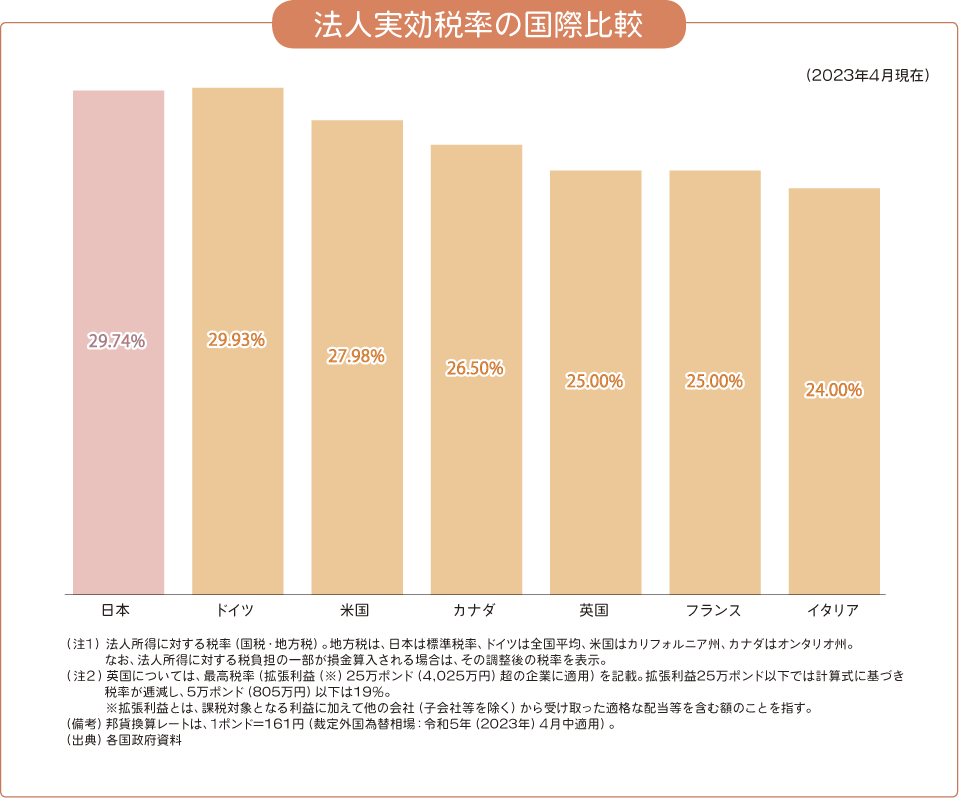

これまで法人税率は累次の見直しによって引き下げられてきました。直近では、平成27・28年度税制改正において「課税ベースの拡大により財源を確保しながら、法人税率を引き下げる」という方針の下で改革が進められ、現在の国・地方を合わせた法人実効税率は目標としていた「20%台」を実現しました。

これらの改正における具体的な法人実効税率の推移は、37.00%→32.11%(平成27年度)→29.97%(平成28・29年度)→29.74%(平成30年度~)となっています。