デジタルデータによるシームレスな処理に資するための電子取引データの保存制度の見直し

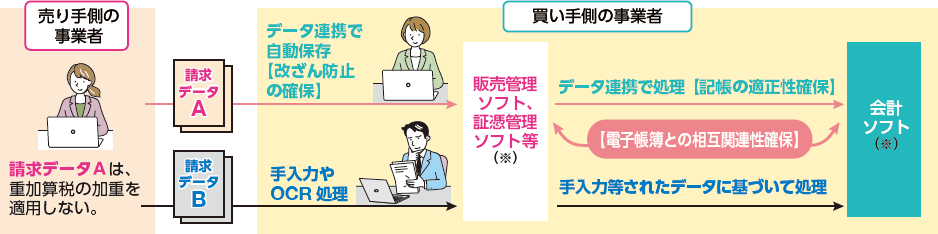

経済社会のデジタル化に伴い、取引に係るやり取りから会計・税務までのデジタル化に対応する観点から、国税庁長官が定める基準に適合するシステム(※1)を使用した上で、以下の要件を満たして送受信・保存(新設する送受信・保存)を行う場合のその電子取引データについては、電子取引データに関連する隠蔽・仮装行為に重加算税を10%加重する措置の対象から除外します。(※2)

| 新設する送受信・保存の要件(※3、4) | |

|---|---|

| Ⅰ電子取引データの改ざん防止要件 | ①データの送受信と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。【改ざん防止の確保】 |

| Ⅱ適正記帳のための要件 | ②電子取引データの金額を訂正削除を行った上で電子帳簿に記録することができないこと(又は訂正削除の事実を確認できるようにしておくこと)【記帳の適正性確保】 ③電子取引データ(※5)と電子帳簿との関連性を相互に確認することができるようにしておくこと【電子帳簿との相互関連性確保】 |

- デジタル庁が管理する仕様に従って送受信されたデジタルインボイス(「Invoice JP PINT」又は「JP Self-Billing」)

- 預貯金口座における決済データ

(※2)令和9年1月1日以後に法定申告期限等が到来する国税について適用する。

(※3)新設する送受信・保存については、保存義務者において、上記の保存要件を満たしていることを確認できるようにしておく必要があり、あらかじめ届出が必要。

(※4)電子取引データの送受信・保存にあたっては、上記のほか、「見読可能装置の備付け」、「システムの概要書の備付け」及び「検索機能の確保」といった要件を満たす必要がある。

(※5)請求書・納品書等の重要書類に相当するデータに限定される。

【適用イメージ】

(※)国税庁長官が定める基準に適合するシステムである必要

上記の改正後は、下記の青色申告特別控除65万円については、下記(1)中の「優良な電子帳簿の保存」をしている場合に代えて、上記の要件を満たすシステムを使用した上で、実際にその要件を満たし得る電子取引データを要件に沿って保存している場合にも適用できることとします。(※)

【青色申告特別控除の概要】

| 正規の簿記の原則に従い記録している者 | 左記に加え、 (1)電子帳簿の保存(優良な電子帳簿の保存に限る。) 又は(2)e-Taxによる電子申告をしている者 |

|

|---|---|---|

| 控除額 | 55万円 | 65万円 |

(※)令和9年分以後の所得税について適用する。