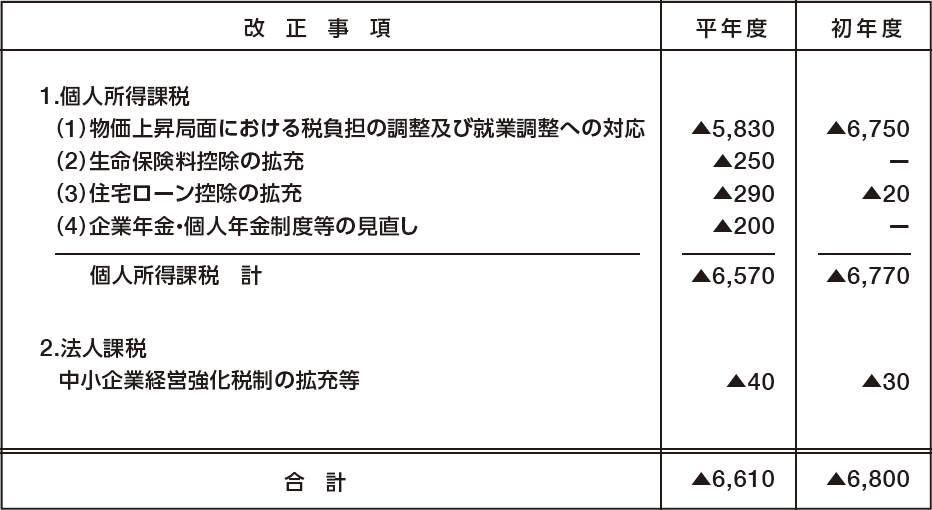

(参考)令和7年度の税制改正(内国税関係)による増減収見込額

(単位:億円)

(注1)上記の計数は、10億円未満を四捨五入している。

(注2)「1.(1)物価上昇局面における税負担の調整及び就業調整への対応」は、基礎控除の引上げ(平年度▲5,450億円、初年度▲6,310億円)、給与所得控除の引上げ等(平年度▲280億円、初年度▲320億円)及び特定親族特別控除の創設(平年度▲100億円、初年度▲120億円)である。

(注3)住宅ローン控除の拡充による平年度減収見込額は、令和7年の居住分について、改正後の制度を適用した場合の減収見込額と改正前の制度を適用した場合の減収見込額との差額を計上している。

(注4)外国子会社合算税制における外国子会社所得の合算時期の後ろ倒しによって、法人税について、令和6年度に▲620億円の減収が生じることとなる。

(参考)衆議院における所得税法等の一部を改正する法律案に対する修正(所得税の基礎控除の特例の創設)本修正による減収見込額は、令和7年度約6,210億円である。

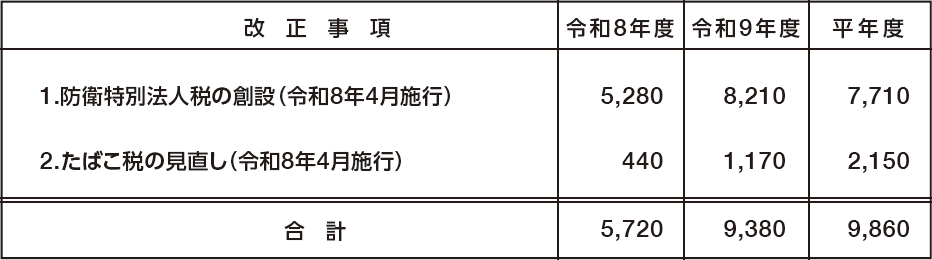

【別掲】防衛力強化に係る財源確保のための税制措置による増収見込額

(単位:億円)

(注1)上記の計数は、10億円未満を四捨五入している。

(注2)令和7年度税制改正による現時点の増収見込額を記載したもの。計数は今後変動がありうる。

(注3)所得税については、令和5年度税制改正大綱等の基本的方向性を踏まえつつ、いわゆる「103万円の壁」の引上げ等の影響も勘案しながら、引き続き検討することとされている。