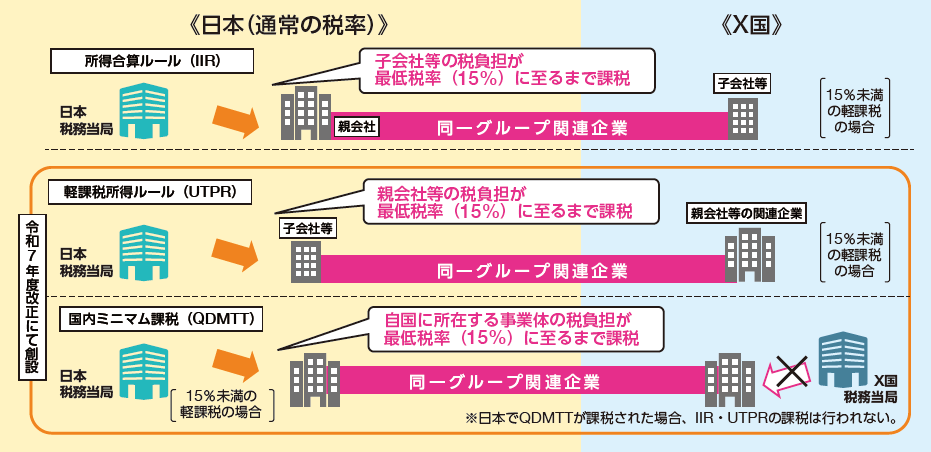

新たな国際課税ルールへの対応

国際合意に則りグローバル・ミニマム課税(年間総収入金額が7.5億ユーロ(約1,208億円)以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組み)の一部ルールを法制化します。この結果、グローバル・ミニマム課税の導入が完了します。これにより、各国の法人税引下げ競争に歯止めをかけ、公平な競争条件を確保し、わが国企業の国際競争力の維持及び向上につながることが期待されます。

グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、外国子会社合算税制(CFC税制)について、①国内の親会社に合算して課税されることとなる外国子会社の所得について、その合算時期を後ろ倒しとするほか、②申告に必要な添付書類の範囲の見直しを行います。

※外国子会社合算税制は、国際ルール上もグローバル・ミニマム課税と並存する仕組みとされています。

コラム② 新たな国際課税ルールについて

OECD/G20では、以下の課題に対応するため、新たな国際課税のルールについて議論が進められています。

【課題】

- 市場国に物理的拠点(PE:Permanent Establishment)を置かずにビジネスを行う企業の増加

- 現在の国際課税原則では、国内に外国企業の支店等のPEがある場合にのみ、そのPEの事業から生じた所得へ課税できるため、市場国で課税が行えない問題が顕在化。

- 低い法人税率や優遇税制によって外国企業を誘致する動き

- 法人税の継続的な引下げにより各国の法人税収基盤が弱体化。

- 税制面において企業間の公平な競争条件を阻害。

- 2015年の「BEPS最終報告書」において、経済のデジタル化に伴う課税上の課題(法人課税)について、作業を進めることに合意

※BEPS:Base Erosion and Profit Shifting(税源浸食と利益移転) - 「BEPS包摂的枠組み」(現在は147か国・地域が参加)において議論が進められ、2021年、2本の柱による解決策に合意

- 第1の柱(市場国への新たな課税権の分配):多数国間条約の早期署名を目指し、交渉中。

(※)条約の承認に加え、各国国内法の改正も必要。 - 第2の柱(グローバル・ミニマム課税):国際合意に則り各国国内法での対応が求められており、各国において法制化が進行中。

- 第1の柱(市場国への新たな課税権の分配):多数国間条約の早期署名を目指し、交渉中。