外国人旅行者向け免税制度の見直し

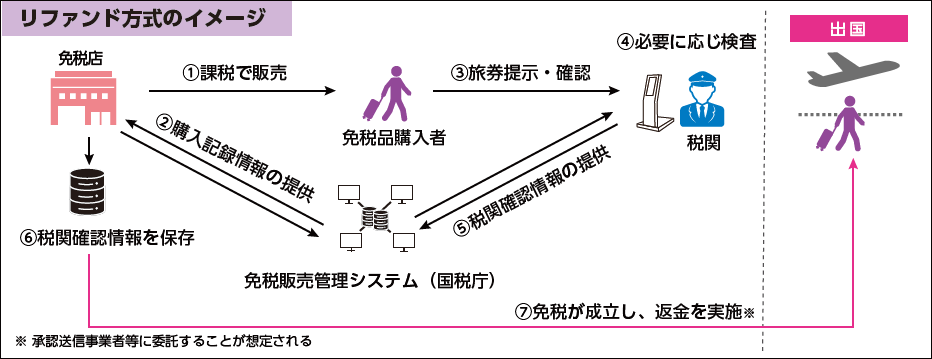

免税購入品の国内での横流し等の不正に対応するため、課税で販売し、事後的に消費税相当額を返金する「リファンド方式」に見直し、令和8年11月1日から適用を開始します。

改正前においては、国内での横流しを防止する観点から、免税販売に係る各種要件を定めていますが、リファンド方式においては、税関で持出し確認が行われるため、免税店の事務負担軽減、外国人旅行者の利便性向上といった観点から、これらの要件の見直しを行います。

【免税販売要件の見直し】

(注)令和8年11月1日から適用する。ただし、別送の取扱いは、令和7年4月1日に廃止する。

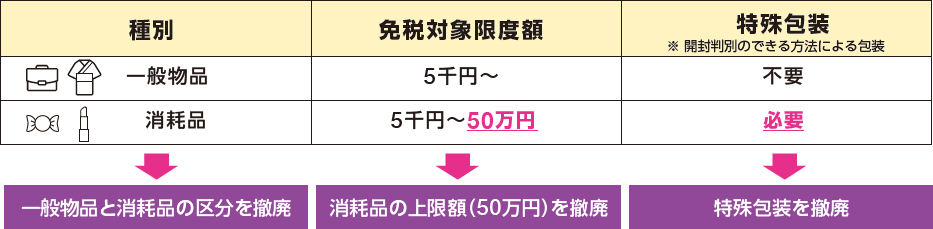

※区分撤廃に伴い、下限額も区分せずに判定することとなる。

- 通常生活の用に供するか否かの判断

- 免税店で販売する際に、現在要件とされている「通常生活の用に供するもの」であるか否かの判断を不要とする。

- 免税成立時期の明確化

- 旅行者は、購入から90日以内に税関の持出し確認を受けなければならないこととする。

- 制度の適正な運用のための措置

- 購入した免税品を郵便局等から国外へ別送した場合、税関は、その送り状等により持出し確認を行っている。この取扱いが不正に多用されていることを踏まえ、免税品の別送を認める取扱いを廃止することとする。免税店から直接海外に配送する直送制度の仕組みは、引き続き存置する。

※上記に加え、在外邦人の確認要件や免税店の許可要件の緩和等のための、所要の措置を講ずることとする。