このサイトではJavaScript機能をONにしてご利用ください。

財務省の政策

財務省について

広報・報道

統計

申請・お問合せ

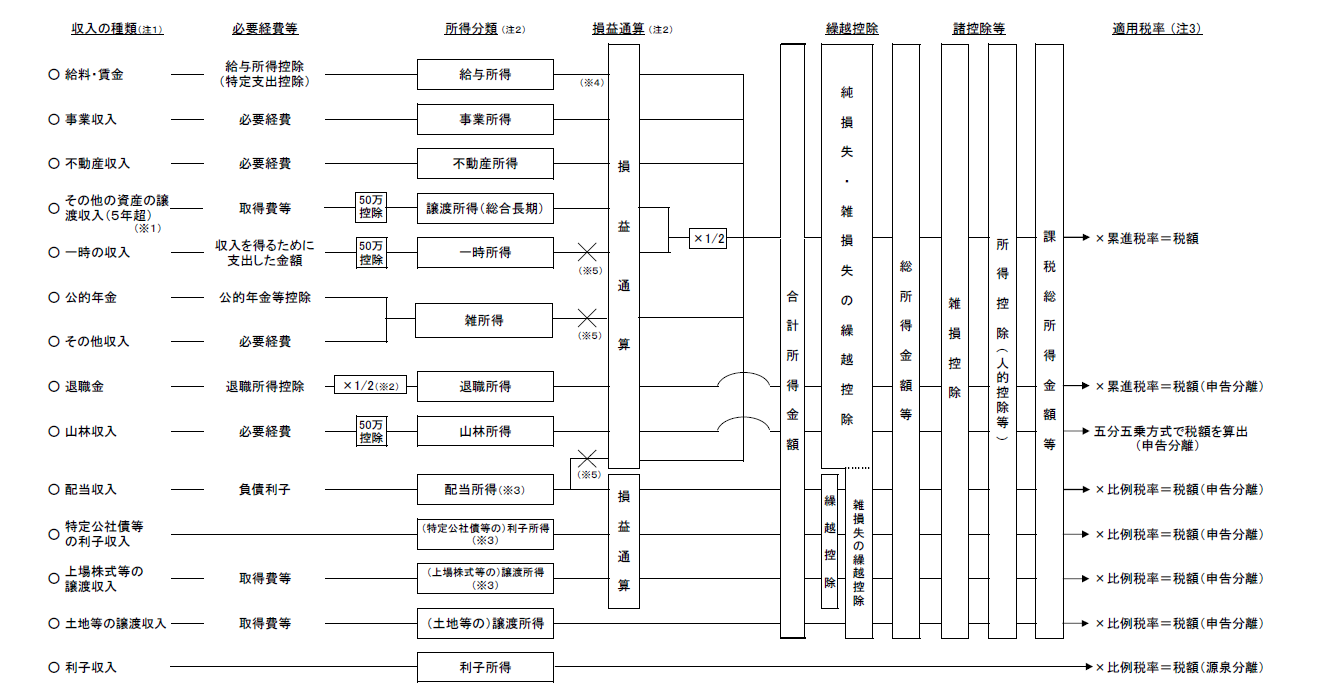

各種所得の対象・計算方法・課税方式 | 所得税計算の仕組み(イメージ)