(1)電子帳簿等保存制度の見直し

電子取引の取引情報に係る電磁的記録(電子取引データ)の保存制度については、原則として保存要件(注)に従って、電子取引データを保存しなければならないこととされています。

今回の見直しにおいて、電子取引データを保存要件(注)に従って保存をすることができなかったことにつき相当の理由がある事業者等に対する新たな猶予措置を講じます。

(注)具体的な「保存要件」については、「改ざん防止の要件(タイムスタンプ等)」、「検索機能の確保の要件」、「見読可能装置の備付けの要件」等があります。

保存要件に従って、電子取引データを保存しなければならないことが原則だが、令和5年12月31日までに電子取引を行う場合には、事実上、電子取引データを出力することにより作成した出力書面の提示・提出の求めに応じることができるようにしておくことをもって、その電子取引データの保存に代えることができる。(経過措置)

左記の経過措置は、適用期限(令和5年12月31日)の到来をもって廃止。

相当の理由があると認める場合(事前手続不要)、その電子取引データの出力書面の提示・提出の求め及びその電子取引データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要として、電子取引データの保存を可能とする。

※1上記のほか、検索機能の確保の要件について緩和措置を講じます。

※2令和6年1月1日以後に行う電子取引について適用されます。

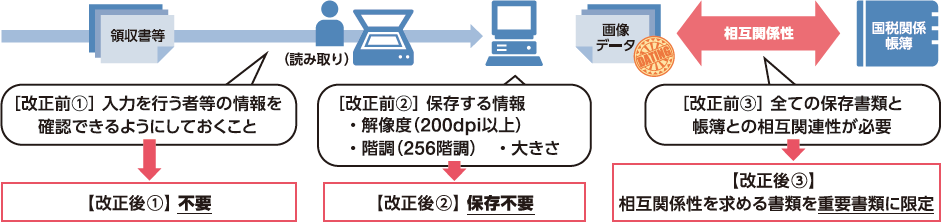

スキャナ保存制度について、制度の利用促進を図る観点から、以下のとおり更なる要件の緩和措置を講じます。

①記録事項の入力を行う者等の情報を確認できるようにしておくことを不要とします。

②スキャナで読み取った際の情報(解像度・階調・大きさ)の保存を不要とします。

③帳簿との相互関連性を求める書類を重要書類に限定します。

※重要書類:資金や物の移動に直結・連動する書類(契約書、領収書、請求書等)

※令和6年1月1日以後に保存が行われる国税関係書類について適用されます。

優良な電子帳簿に係る過少申告加算税の軽減措置(注)の対象帳簿(所得税・法人税)の範囲について、以下の合理化・明確化を行います。

(注)対象帳簿について、優良な電子帳簿の要件(訂正・削除・追加の履歴(トレーサビリティ)確保の要件、各帳簿間の相互関連性の確保の要件、検索機能の確保の要件)を満たして保存等がされた場合において、帳簿に記録された事項に関し申告漏れがあったときは、その申告漏れに課される過少申告加算税を5%軽減する制度です。

「その他必要な帳簿」について、申告に直接結びつきやすい経理誤り全体を是正しやすくするかという観点から、帳簿の範囲を合理化・明確化。

<対象となる帳簿の具体例>

- 売上帳、仕入帳、経費帳(賃金台帳を除く。)、売掛帳、買掛帳(注)所得税の場合は、賃金台帳も対象となる。

- 受取手形記入帳、支払手形記入帳、貸付帳、借入帳、有価証券受払い簿

- 固定資産台帳、繰延資産台帳等

※令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

(2)課税・徴収関係の整備・適正化

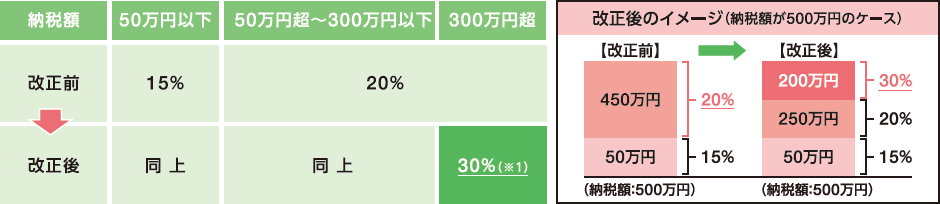

社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告について、納税額(増差税額)が300万円を超える部分のペナルティとして無申告加算税の割合を30%に引き上げることとします。

※1納税者の責めに帰すべき事由がないと認められる事実に基づく税額(例えば、相続税事案で、本人に帰責性がないと認められる事実に基づく税額(相続人が一定の確認をしたにもかかわらず、他の相続人の財産が事後的に発覚した場合において、その相続財産について課される税額))については、上記の300万円超の判定に当たっては除外されます。

※2令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

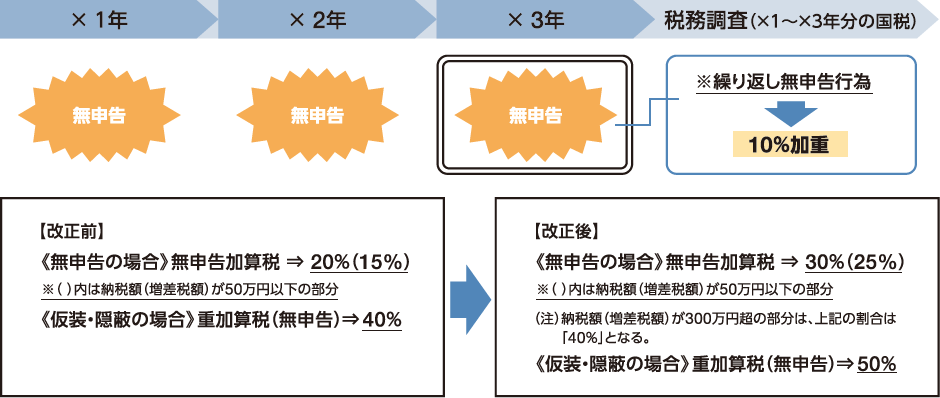

繰り返し行われる悪質な無申告行為を未然に抑止し、自主的に申告を促し、納税コンプライアンスを高める観点から、前年度及び前々年度の国税について、無申告加算税(注)又は重加算税(無申告)を課される者が行う更なる無申告行為に対して課される無申告加算税(注)又は重加算税(無申告)を10%加重する措置を講じます。

(注)調査通知前、かつ、更正・決定予知前の無申告加算税は除かれます。

※1過去5年以内に無申告加算税等を課された者が再び「無申告又は仮装・隠蔽」に基づく修正申告書の提出等を行った場合に課される無申告加算税等の加重措置のいずれかが適用されます。

※2上記の割合は、いずれも更正・決定予知後の加算税を前提とするものです。

※3令和6年1月1日以後に法定申告期限が到来する国税について適用されます。