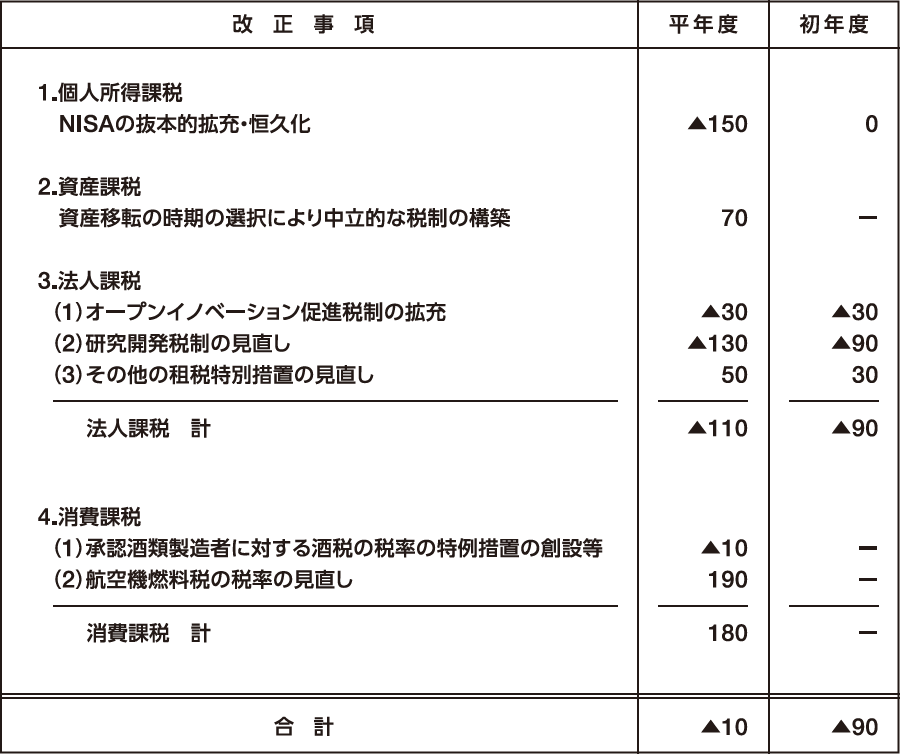

(参考)令和5年度の税制改正(内国税関係)による増減収見込額

(単位:億円)

※1上記の計数は、10億円未満を四捨五入している。

※2原子力発電施設解体準備金制度の廃止による増収見込額は130億円(1年当たり)であるが、この準備金制度の廃止と併せて創設される、使用済燃料再処理・廃炉推進機構(仮称)への廃炉拠出金(仮称)については、法人税法上、損金算入されることとなる。

※35年度改正における自動車重量税のエコカー減税の見直しによる増収見込額は平年度350億円、初年度20億円(特別会計分を含む)。他方、3年度から5年度にかけて追加的に発生したエコカー減税制度による減収見込額は▲110億円程度(特別会計分を含む)。

※4ダイレクト納付の利便性の向上によって、令和5年度に帰属する予定であった法人税額の一部(20億円)及び消費税額の一部(30億円)が、納付時期のずれにより、令和6年度税収に帰属することとなる。