グローバル・ミニマム課税への対応

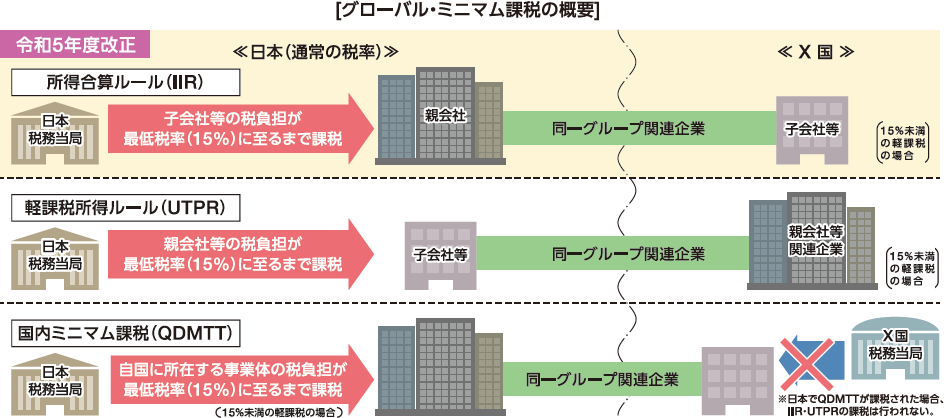

2021年10月にOECD/G20の「BEPS包摂的枠組み」において国際的に合意されたグローバル・ミニマム課税(※1)の導入に向けて、所得合算ルール(IIR)に係る法制化を行います。

※1年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組み。

※2軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)については、令和6年度改正以降の法制化を検討します。

グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、外国子会社合算税制(CFC税制)について、①特定外国関係会社(ペーパーカンパニー等)の適用免除要件である租税負担割合の引下げ(30%→27%)、②書類添付義務の緩和等の措置を講じます。

※外国子会社合算税制は、国際ルール上も、グローバル・ミニマム課税と並存する仕組みとされています。

コラム③(新たな国際課税ルールについて)

OECD/G20では、以下の課題に対応するため、新たな国際課税のルールについて議論が進められています。

課題

市場国に物理的拠点(PE:Permanent Establishment)を置かずにビジネスを行う企業の増加

現在の国際課税原則では、国内に外国企業の支店等のPEがある場合にのみ、そのPEの事業から生じた所得へ課税できるため、市場国で課税が行えない問題が顕在化。

低い法人税率や優遇税制によって外国企業を誘致する動き

法人税の継続的な引下げにより各国の法人税収基盤が弱体化。

税制面において企業間の公平な競争条件を阻害。

2015年の「BEPS最終報告書」において、経済のデジタル化に伴う課税上の課題(法人課税)について、作業を進めることに合意。

※BEPS:Base Erosion and Profit Shifting(税源浸食と利益移転)

OECD/G20の「BEPS包摂的枠組み」(現在は約140か国・地域が参加)において議論が進められ、2021年10月8日、2つの柱による解決策に合意。

第1の柱(市場国への新たな課税権の配分):

2023年前半に多国間条約の署名、

2024年に多国間条約の発効が目標。

(※)条約の承認に加え、各国国内法の改正も必要。

第2の柱(グローバル・ミニマム課税):

2022年に各国国内法改正、

2023年(一部は2024年)の実施が目標。