(1)インボイス制度の円滑な実施に向けた所要の措置

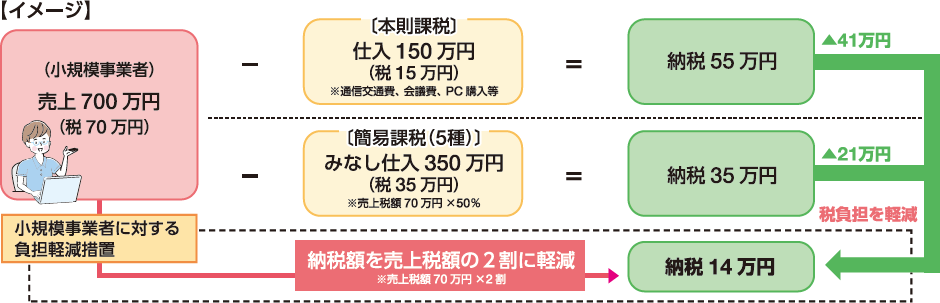

①小規模事業者に対する納税額に係る負担軽減措置

免税事業者がインボイス発行事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置を3年間講ずることとします。

これにより、業種にかかわらず、売上・収入を把握するだけで消費税の申告が可能となることから、簡易課税を選択する場合より、事務負担も大幅に軽減されることとなります。

※免税事業者がインボイス発行事業者となったこと等により事業者免税点制度の適用を受けられないこととなる者を対象とし、インボイス制度の開始から令和8年9月30日の属する課税期間まで適用できることとします。

※負担軽減措置の適用に当たっては、事前の届け出を求めず、申告時に選択適用できることとします。

②一定規模以下の事業者に対する事務負担の軽減措置

インボイス制度の実施にともなう、事務負担を軽減する観点から、基準期間(前々年・前々事業年度)における課税売上高が1億円以下である事業者については、インボイス制度の施行から6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除を可能とします。

※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6か月の期間の課税売上高が5,000万円以下である場合は、特例の対象とします。

③少額な返還インボイスの交付義務の見直し

事業者の実務に配慮して事務負担を軽減する観点から、少額な値引き等(1万円未満)については、返還インボイスの交付を不要とします。

▶インボイス制度の支援措置等についてはこちらから。

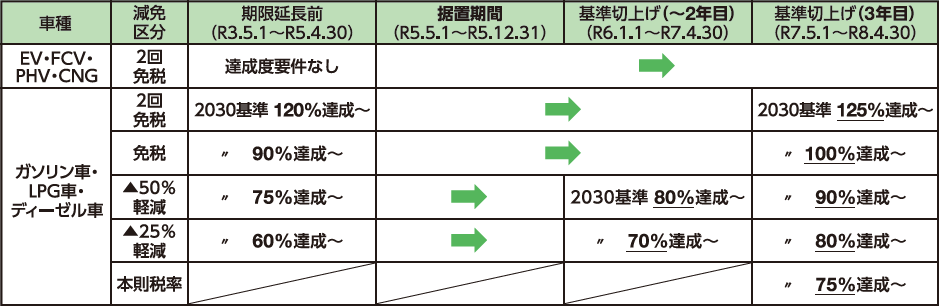

(2)自動車重量税のエコカー減税の見直し

エコカー減税については、新型コロナウイルス感染症等を背景とした半導体不足等の状況を踏まえ、2023年末まで制度を変更せずに据え置きます。

据置期間後は、「2035年の乗用車新車販売に占める電動車の割合を100%」とすることを目指す政府目標と整合的な形に見直す観点から、制度の対象となる2030年度燃費基準(以下2030基準)の達成度の下限を3年間で段階的に80%まで引き上げます。

3年目に制度の対象外となる2030基準75%~80%達成車について、激変緩和の観点から、1年間に限り本則税率の適用対象とする経過措置を設けます。

電気自動車等は、その普及を促す観点から、構造要件を維持した上で引き続き2回免税の対象とします。

(参考)自動車税・軽自動車税の環境性能割の税率区分の見直し及び種別割のグリーン化特例の延長

環境性能割についても、半導体不足等の状況を踏まえ、2023年末まで税率区分を変更せずに据え置きます。据置期間後は、電動車の一層の普及促進を図る観点等から、各税率区分における燃費基準達成度を3年間で段階的に引き上げます。

種別割のグリーン化特例について、適用期限を3年延長します。

(3)承認酒類製造者に対する酒税の税率の特例措置の創設

酒税の保全のために酒類業の健全な発達に資する取組を適正かつ確実に行うことについて承認を受けた酒類製造者に係る一定の酒類について、製造規模に応じて酒税を軽減する措置を講じます。あわせて、改正前の中小事業者の酒税の特例措置は廃止し、新たな特例措置への移行に伴う激変緩和のための経過措置を講じます。