(1)住宅取得等資金に係る贈与税の非課税措置の見直し

非課税限度額を見直した上で、適用期限(令和3年12月31日)を令和5年12月31日まで2年延長します。

適用要件

- 住宅面積:床面積50m²以上240m²以下の住宅用家屋(合計所得金額が1,000万以下の者:下限を40m²以上に引き下げ)

- 受贈者:直系卑属(合計所得金額2,000万円以下など)

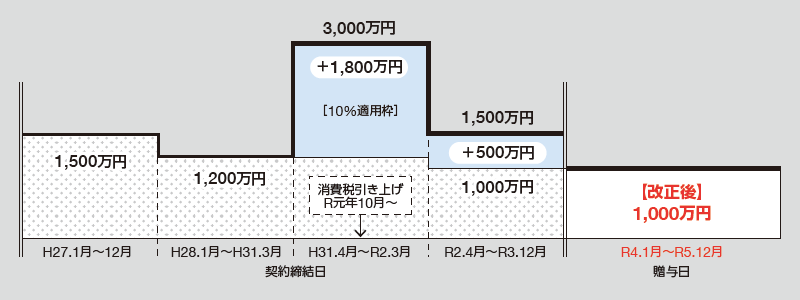

非課税限度額

※1上図は、耐震性能・省エネ性能・バリアフリー性能のいずれかを有する住宅向けの非課税限度額。それ以外の住宅の非課税限度額はそれぞれ500万円減。

※2受贈者の年齢要件:20歳

⇒【改正後】年齢要件を18歳以上に引下げ(令和4年4月以後)

※3既存住宅は、①築年数が20年(耐火建築物は25年)以内又は②耐震基準に適合していることが必要。

⇒【改正後】築年数要件を撤廃し、昭和57年以降に建築された住宅又は耐震基準に適合していることが証明された住宅を対象とする。

※4東日本大震災の被災者に係る非課税限度額は、令和3年12月末まで1,500万円(耐震・エコ・バリアフリー以外の住宅は1,000万円)で据置き。

⇒【改正後】令和5年12月末まで2年延長。

(2)登録免許税におけるキャッシュレス納付制度の創設

登録免許税の納付については、現金納付を原則(一定の場合には印紙納付も可)としつつ、オンライン申請の場合に限り、インターネットバンキング等による納付が可能とされています。今般、規制改革実施計画(令和3年6月18日閣議決定)を踏まえ、書面申請の場合にもインターネットバンキング等による納付を可能とするとともに、クレジットカード等による納付も可能にします。

(参考)土地に係る固定資産税等の負担調整措置

土地に係る固定資産税等の負担調整措置について、令和4年度に限り、商業地等に係る課税標準額の上昇幅を、評価額の2.5%(改正前:5%)とします。