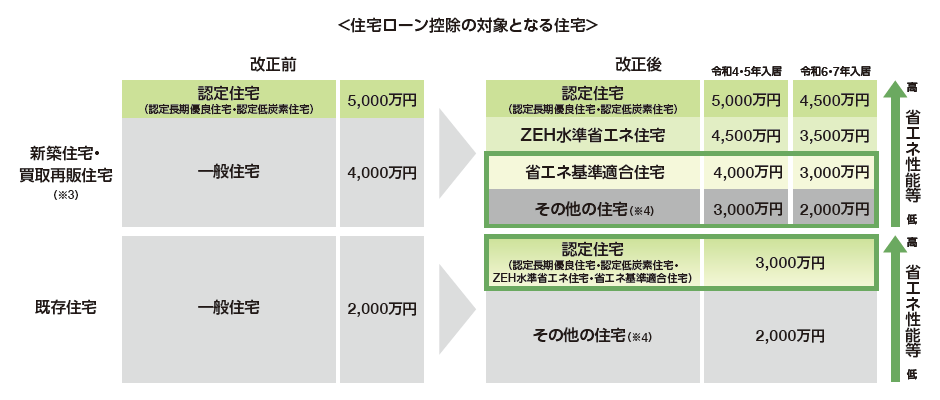

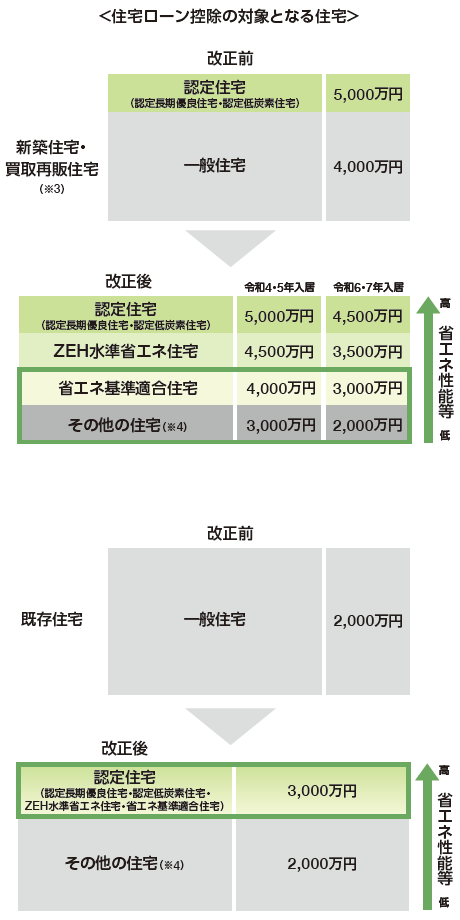

(1)住宅ローン控除制度の見直し

住宅ローン控除の適用期限を4年延長(令和7年12月31日までに入居した者が対象)します。

2050年カーボンニュートラルの実現に向けた措置

- 省エネ性能等の高い認定住宅等(※1)につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。

- 令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化します。

会計検査院の指摘への対応と当面の経済状況を踏まえた措置等

- 会計検査院の指摘への対応として控除率を0.7%(改正前:1%)としつつ、新築住宅等につき控除期間を13年へと上乗せ(※2)します。

- 住宅ローン控除の適用対象者の所得要件は合計所得金額2,000万円以下(改正前:3,000万円以下)とします。

- 合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40m²以上に緩和します。

※1「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指す。

※2控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とする。

※3「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指す。

※4「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

※5既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅を対象とする。

※6所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除する。

コラム(改正の背景)①

今回の住宅ローン控除の見直しにあたっては、①2050年カーボンニュートラルに向けた対応、②会計検査院の指摘への対応と当面の経済状況への対応が、論点の一つとして議論されました。

≪2050年カーボンニュートラルに向けた対応≫

現在、日本では、「2050年カーボンニュートラル」の実現に向け、「2030年度に、温室効果ガスを2013年度から46%削減することを目指す。さらに、50%の高みに向けて、挑戦を続けていく。」ことを目標としています。

これを踏まえ、住宅・建築物の分野における「2050年カーボンニュートラル」の実現に向けては、以下が目指すべき姿とされました。

≪2050年に目指すべき住宅・建築物の姿≫

(省エネ)ストック平均でZEH・ZEB基準の水準の省エネ性能が確保される。

(再エネ)導入が合理的な住宅・建築物における太陽光発電設備等の再生可能エネルギー導入が一般的となる。

≪中間段階である2030年に目指すべき姿≫

(省エネ)新築される住宅・建築物についてはZEH・ZEB基準の水準の省エネ性能が確保される。

(再エネ)新築される戸建住宅の6割において太陽光発電設備が導入される。

より具体的には、新築に対する支援措置(住宅ローン控除を含む)について、省エネ基準への適合を要件とする等の方針が示されています。

こうした状況を踏まえ、住宅ローン控除についても、「2050年カーボンニュートラル」に向けた取組を後押ししていく形での見直しを図っています。

≪会計検査院の指摘への対応と当面の経済状況への対応≫

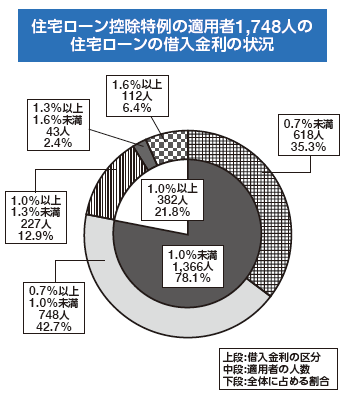

現下の低金利の下、実際の住宅ローンの借入金利が住宅ローン控除の控除率である1%を下回っていることで、住宅ローンを組む必要がないのに住宅ローンを組む動機付けになったり、適用期間終了まで繰上返済をしない動機付けになったりすることがあるという指摘を会計検査院から受けています。

令和3年度税制改正の議論においても、会計検査院の指摘を踏まえ、控除額や控除率のあり方を令和4年度税制改正において見直すこととされていました。

こうした状況を踏まえ、控除率を1%から0.7%に引き下げることにより、会計検査院の指摘への対応を図るとともに、現下の経済状況を踏まえた当面の対応として、新築住宅等については、控除期間を10年から13年に上乗せすることとしています。

※会計検査院の決算検査報告から抜粋

※会計実地検査等を実施した税務署のデータによる。割合は少数点第2位以下を切り捨てているため、合計しても100%にならない。