(1)積極的な賃上げ等を促すための措置

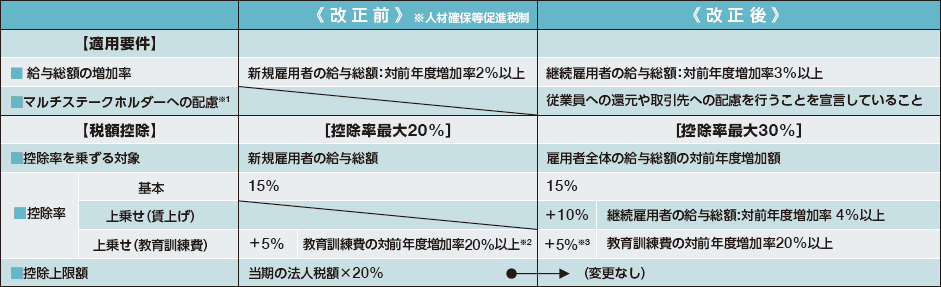

▶大企業等

積極的な賃上げを促す観点から、継続雇用者の給与総額を一定割合以上増加させた企業に対して、雇用者全体の給与総額の対前年度増加額の最大30%を税額控除できる制度とします(2年間の時限措置)。その際、一定規模以上の大企業に対しては、マルチステークホルダーに配慮した経営への取組みを宣言していることを要件とします。

賃上げや人材投資(教育訓練費)に積極的な企業に対しては、税額控除率を上乗せします。

※1資本金10億円以上、かつ、常時使用従業員数1,000人以上の大企業に対する要件とし、自社のウェブサイトに宣言内容を公表したことを経済産業大臣に届出。

※2確定申告書に教育訓練費の明細書の添付(改正後:明細書の保存)が必要

※3控除率10%の上乗せ措置の適用を受けない場合は、合計20%

(参考)

法人事業税付加価値割において、法人税と同様の要件を満たした場合に、雇用者全体の給与総額の対前年度増加額を付加価値額から控除できることとします。

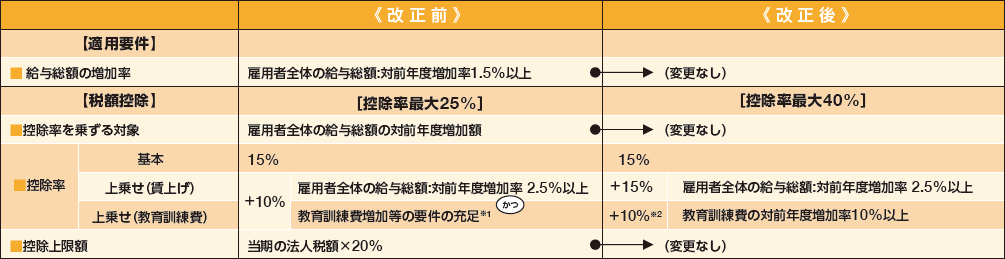

▶中小企業

中小企業全体として雇用を守りつつ、積極的な賃上げや人材投資を促す観点から、控除率の上乗せ要件を見直すとともに、控除率を最大40%に大胆に引き上げた上で、適用期限を1年延長(令和6年3月31日)します。

※1教育訓練費増加等の要件:次のいずれかの要件

①教育訓練費の対前年度増加率10%以上

![]() 確定申告書に教育訓練費の明細書の添付(改正後:明細書の保存)が必要

確定申告書に教育訓練費の明細書の添付(改正後:明細書の保存)が必要

②中小企業等経営強化法の認定経営力向上計画における経営力向上の証明(改正後:廃止)

※2控除率15%の上乗せ措置の適用を受けない場合は、合計25%

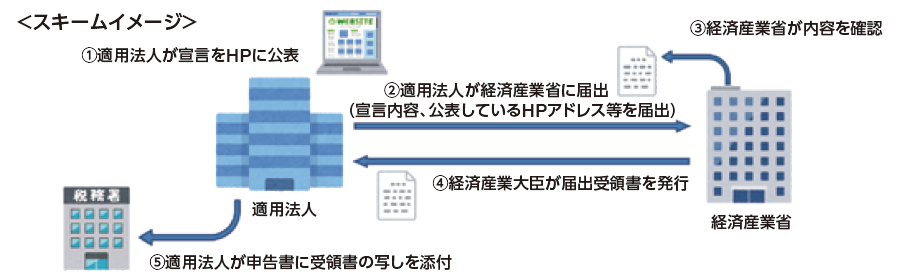

▶マルチステークホルダー経営宣言

マルチステークホルダー経営宣言とは、従業員や取引先をはじめとする様々なステークホルダーに対し、各企業がどのような配慮を行うか、自ら宣言することをいいます。

具体的には、

①従業員への還元(「給与等の支給額の引上げの方針」、人材育成の方針等)

②取引先への配慮(「取引先との適切な関係の構築の方針」)

をはじめ、各企業が自社の様々なステークホルダーに対し、どのような配慮を行うかを自社のホームページで公表し、その内容などを経済産業大臣に届け出ることとなります。

コラム(改正の背景)②

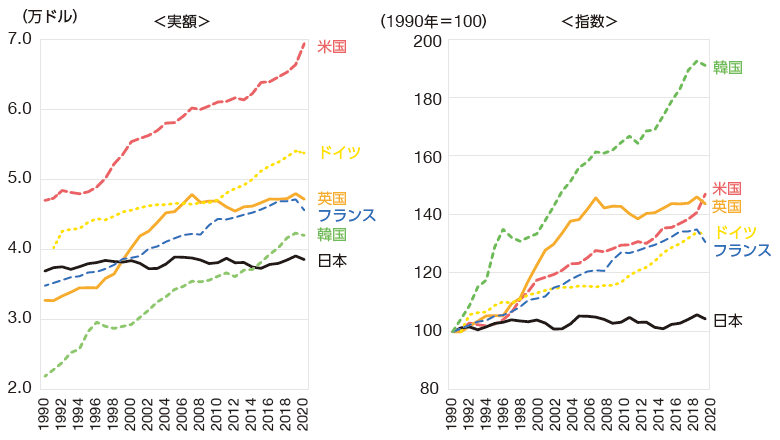

≪平均賃金の国際比較≫

OECDのデータに基づき、平均賃金の国際比較をみると、欧米や韓国と異なり、実質的には日本の賃金がほとんど伸びてない状況です。

(出典)OECD database

※購買力平価実績ベース。ドイツのみ1991年以降の数値。指数はドイツのみ1991年=100。

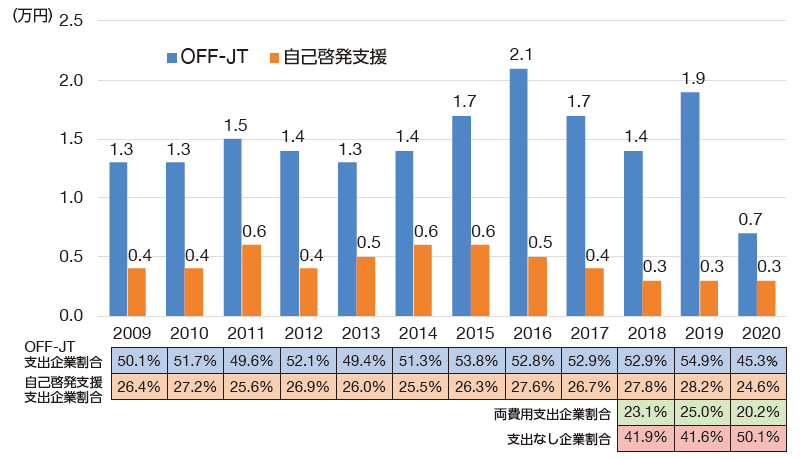

≪企業の年間教育訓練費支出額(労働者一人当たり)≫

賃金の伸びの差の一つの背景として、人的資本への投資への差も指摘されています。

日本の人的投資に関して、企業の年間教育訓練費の支出額(OFF-JT支出及び自己啓発支援支出)をみると、近年は減少傾向にあり、OFF-JTや自己啓発をまったく行ってない企業も一定程度存在します。

(出典)厚生労働省「能力開発基本調査」

※OFFーJT:業務命令に基づき、通常の仕事を一時的に離れて行う教育訓練(研修)のことをいう。

※自己啓発:労働者が職業生活を継続するために行う、職業に関する能力を自発的に開発し、向上させるための活動をいう。

成長と分配の好循環を実現する要となるのが分配戦略であり、その重要な柱の一つは、「企業による賃上げ」です。

政府としては、民間企業の賃上げを支援するため、①賃上げ税制の抜本的強化、②人への投資を積極化させるための施策パッケージの創設、③下請けGメン倍増による下請け取引の適正化、④中小企業が原材料費や労務費の上昇分を適切に転嫁できるための環境整備などに取り組んでいくこととしています。

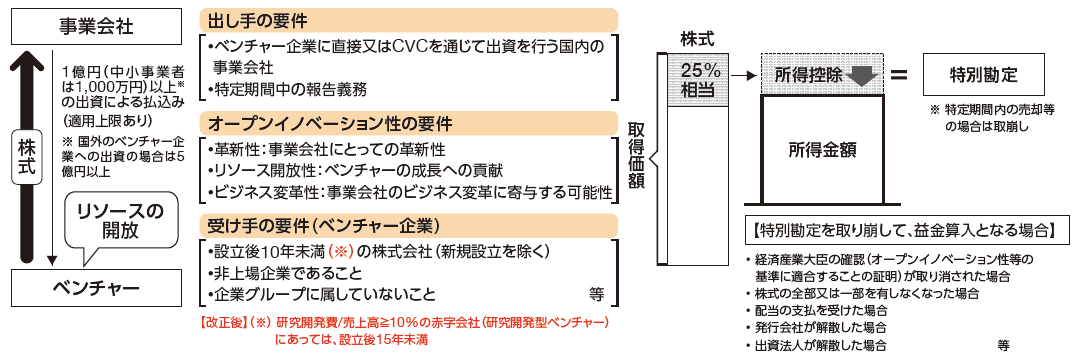

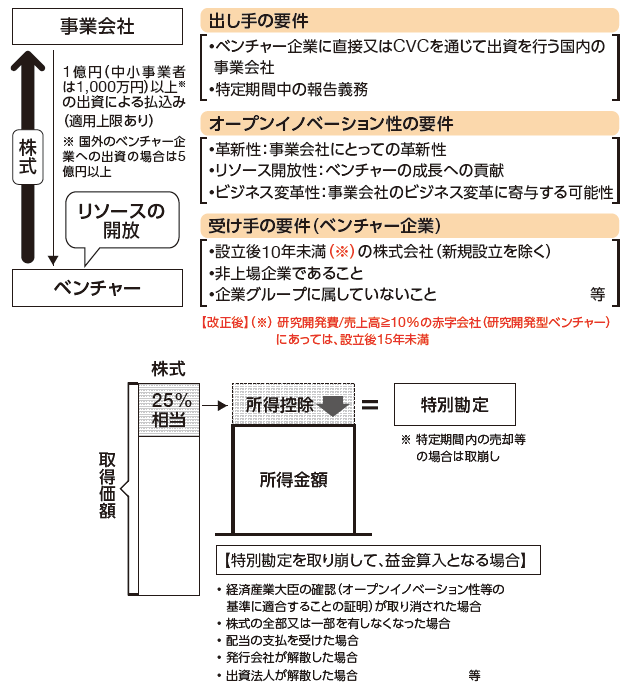

(2)オープンイノベーション促進税制の拡充

ベンチャー企業と既存企業の協働によるオープンイノベーションを促進する観点から、対象となる一定のベンチャー企業の設立経過年数の要件や特別勘定の取崩しが不要となる株式保有期間等の見直しを行った上で、適用期限を2年間延長(令和6年3月31日)します。

【適用対象となる一定のベンチャー企業の株式】

オープンイノベーション性等の要件を満たすベンチャー企業に対する出資の払込みとして経済産業大臣が証明(※)したものにより取得した株式。

※出資後に企業から提出を受けた資料を、経済産業省において確認し、出資した年及び特定期間(出資後5年間【改正後:3年間】)中、経済産業大臣が証明。

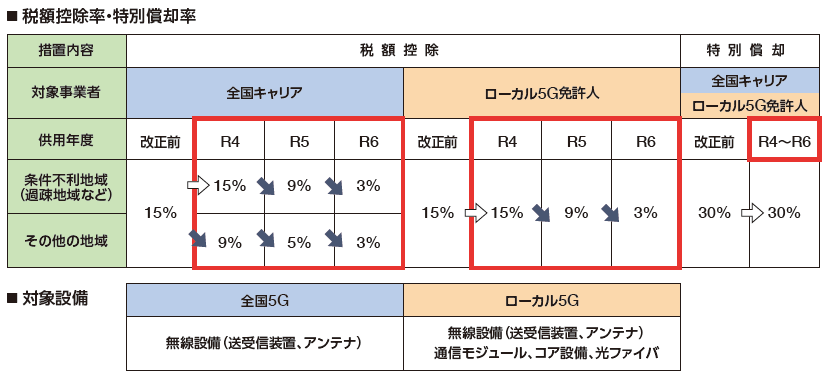

(3)5G導入促進税制の見直し

「デジタル田園都市国家構想」の実現に向け、地方でのネットワーク整備を加速する等の観点から、インセンティブ付けのため税額控除率を段階的に引き下げること等とした上で、適用期限を3年間延長(令和7年3月31日)します。

【制度の概要】

5G法(※)の認定導入事業者が、認定導入計画に従って一定の5G設備の取得等をする場合には、税額控除又は特別償却ができる。

※特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律

※対象設備について、子局の開設計画からの前倒し設置分であることとの要件(全国5G)等の見直しを行う。

(参考)大法人に対する法人事業税所得割の軽減税率の見直し

外形標準課税対象法人(資本金1億円超の法人)の年800万円以下の所得に係る軽減税率を廃止し、標準税率を1.0%とします。

(参考)ガス供給業に係る法人事業税の課税方式の見直し

導管部門の法的分離の対象となる法人等が行う事業(導管事業を除く。)については収入割額、付加価値割額及び資本割額の合算額により課することとし、その他の法人が行う事業(導管事業を除く。)については他の一般の事業と同様とします。