(1)資産負債管理(ALM)

財政融資資金においては、資金の運用(貸付けなど)と調達(財投債など)の間の期間のミスマッチに起因する金利変動リスクが存在しています。このリスクを低減させるため、的確な資産負債管理(ALM)に努め、貸付金などの資産と財投債などの負債のキャッシュフローから生じるギャップ(差)の解消に取り組んでいます。

(2)積立金(金利変動準備金)

財政投融資改革後のALM によって、財政融資資金の金利変動リスクは次第に減少してきましたが、現在でも一定の金利変動リスクが存在します。そこで、財政投融資特別会計が長期にわたり安定的な活動を行っていくことができるよう、特別会計法第58条第1項に基づき、利益が発生した場合にはこれを積み立て(積立金)、将来生じうる損失に備えることとしています。

なお、積立金(金利変動準備金)の準備率の上限については、50/1000 とされています。

(参考1)ALMの高度化

財政投融資特別会計(財政融資資金勘定)は、平成18年度(2006年度)以降、積立金を臨時的・特例的に一般会計及び国債整理基金特別会計へ繰り入れた結果、金利変動に対応する余力が著しく低下しています。

このような状況を踏まえ、平成23年度(2011年度)からは、資産と負債のデュレーションやマチュリティのギャップを調整するため、金利スワップ取引や財投債の買入消却を実施し、ALMの高度化を図っています。

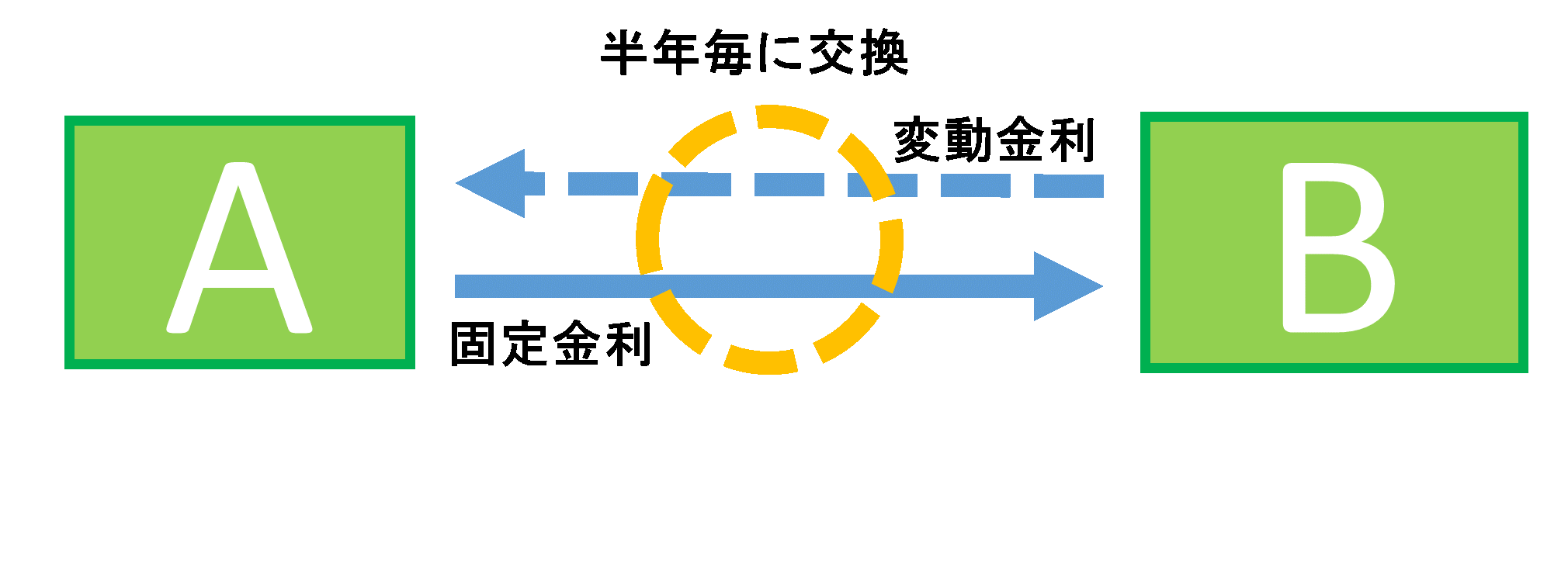

金利スワップ取引の実施

変動金利と固定金利の交換によりデュレーション・ギャップを調整しています。

金利スワップ取引とは、契約者間であらかじめ定めた元本(想定元本)に基づき、変動金利と固定金利の支払いを交換する取引のことです。

例えば、AがBとの間で、変動金利(6ヶ月)受けと固定金利(2年)払いの金利スワップ取引を行った場合、Aの資産と負債には、それぞれ変動金利(6ヶ月)と固定金利(2年)のキャッシュフローが新たに加わり、デュレーションが変化します。加えて、急激な金利変動が生じた場合に損益の変動を緩和する効果(ヘッジ効果)も期待されています。

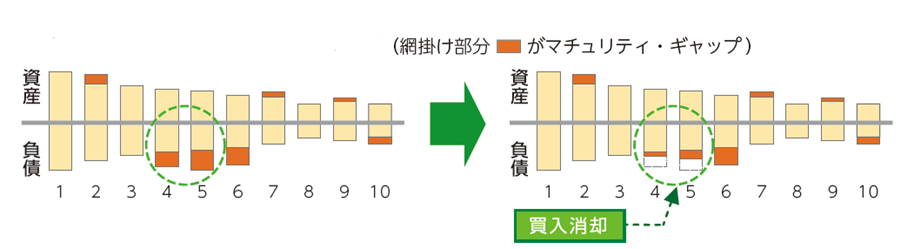

財投債の買入消却の実施

償還期限到来前に財投債を買い入れ、消却することで、マチュリティ・ギャップを調整しています。マチュリティ・ギャップ調整のイメージ

(参考2)財政投融資特別会計から一般会計及び国債整理基金特別会計への繰入れ

臨時的・特例的な一般会計などへの繰入れ

特別会計法の規定により、財政投融資特別会計財政融資資金勘定の積立金(金利変動準備金)の準備率の上限(現行:50/1000)を超える部分については、国債整理基金特別会計に繰り入れることができることとされています。これは、財政投融資特別会計が積立金を繰入れ対象とすることにより、国債償還財源として負債の圧縮に充てることができることとしたものです。

一方で、上記による繰入れ以外にも、平成18年度(2006年度)以降は厳しい財政事情に鑑み、臨時的・特例的な措置として一般会計及び国債整理基金特別会計への積立金の繰入れが行われました。このうち平成18年度(2006年度)には、特例法により、12兆円を国債整理基金特別会計に繰り入れました。平成20年度(2008年度)には、積立金(金利変動準備金)の準備率の上限の引下げ(100/1000→50/1000)に伴い、特別会計法の規定により、7兆1,600億円を国債整理基金特別会計に繰り入れるとともに、特例法により、4兆1,580億円を一般会計に繰り入れました。加えて、平成21年度(2009年度)に7兆3,350億円、平成22年度(2010年度)に4兆7,541億円、平成23年度(2011年度)に1兆588億円を、それぞれ特例法により、一般会計に繰り入れました。なお、平成23年度(2011年度)の一般会計への繰入れは、東日本大震災への対処に活用されました。

復興財源への貢献

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(以下「復興財源確保法」という)の規定により、平成24年度(2012年度)から平成27年度(2015年度)までの間、財政投融資特別会計財政融資資金勘定の積立金を復興債の償還財源として活用(国債整理基金特別会計へ繰入れ)できることとされ、平成24年度(2012年度)に9,967億円、平成25年度(2013年度)に6,967億円を繰り入れ、平成27年度(2015年度)当初予算においても5,500億円を繰り入れました。

また、「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」(平成27年(2015年)6月30日閣議決定)を受け、平成27年度(2015年度)補正予算から平成30年度(2018年度)当初予算までにおいて、財政融資資金勘定及び投資勘定から、総額5,971億円を一般会計などに繰り入れました。

平成27年6月30日の閣議決定に基づく財政投融資特別会計からの復興財源貢献について

|

H27 |

H28 |

H29 |

H30 |

H27~H30合計 |

|

2,000億円 |

2,783億円 |

554億円 |

634億円 |

5,971億円 |

(注)単位未満は四捨五入。

一般会計などへの繰入れと財政投融資特別会計の財務の健全性

このように平成18年度(2006年度)以降、積立金を臨時的・特例的に一般会計及び国債整理基金特別会計へ繰り入れた結果、金利変動等に対する対応余力が著しく低下しています。また令和2年度歳入歳出決算上においては402億円の不足が生じ、積立金から同額を取り崩している状況です。(なお、債務超過にはならない見込み)

したがって、今後、財政投融資特別会計が長期にわたり安定的な活動を行っていくことができるよう、将来生じうる損失への備えについて十分留意する必要があります。(具体的な財政投融資特別会計の財務の健全性確保のための方策は「ALMの高度化」参照)

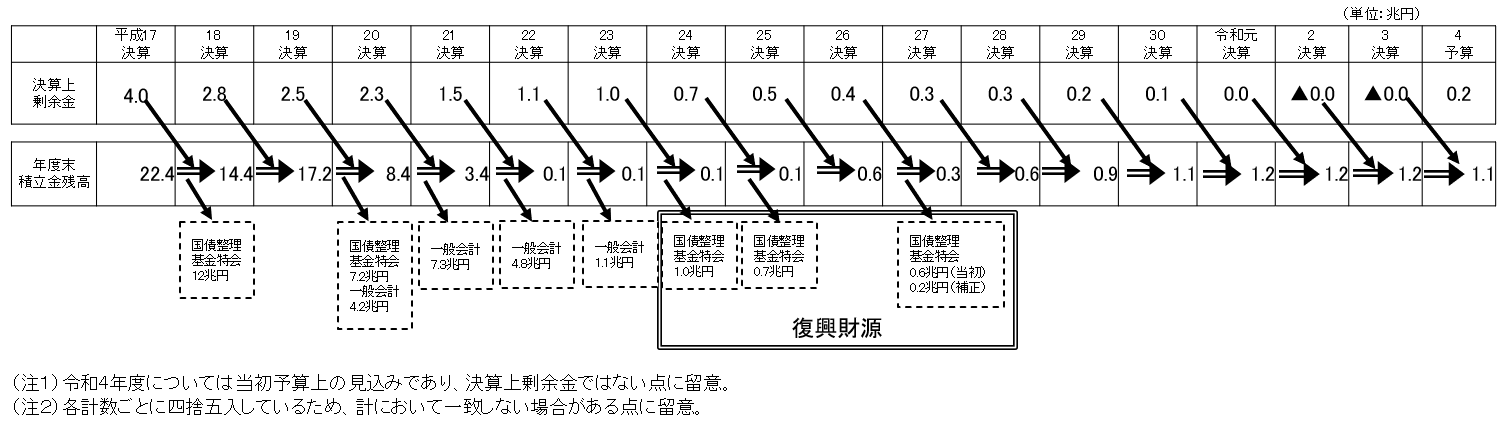

積立金残高の推移

(参考3)繰上償還の補償金

固定金利でお金を貸し借りする場合、貸し手・借り手の双方とも、将来の金利水準の変動に対して一定のリスクを負うことになります。借り手は、金利が上昇しても低い金利で借り続けられる一方、金利が低下しても高い金利を払い続けなければなりません。貸し手は、金利が低下しても高い金利を引き続き受け取ることができる一方、金利が上昇しても低い金利のまま我慢しなければなりません。

このような状況において、借り手が貸し手に繰上償還(前倒し返済)を行う場合、貸し手は、本来繰上償還以後も受け取り続けられるはずであった利息収入を失うことになる一方で、借り手から繰上償還を受けた資金を元手に新たに貸付けを行って利息収入を得ることが可能です。結局、貸し手にとって、失った利息収入と新たに得られる利息収入の差額が繰上償還に伴って生じる損失となります。

財政融資資金の貸付けは収支相償を満たすよう運営されていることから、このような繰上償還に伴って生じる損失をそのまま受け入れることはできません。したがって繰上償還に応じる場合は、繰上償還に伴って生じる損失に対応する補償金の支払いが、繰上償還と同時に確実に行われると認められるときに限定されています。

(注1)なお、平成17年度(2005年度)に(独)都市再生機構及び年金資金運用基金(現在の年金積立金管理運用独立行政法人)に、平成17年度(2005年度)から平成21年度(2009年度)に旧住宅金融公庫(平成19年度(2007年度)以降は現在の(独)住宅金融支援機構)に、平成19年度(2007年度)から平成24年度(2012年度)に財政状況が厳しい地方公共団体に対し、補償金免除繰上償還を実施しました。ただし、これらは財務状況が悪化し約定どおりの返済が懸念される貸付先であったため、補償金を免除して早期に元本回収を行い債権保全を図るなど財政融資資金の償還確実性を高めるために行った例外的な措置であり、下記の「4条件」を満たした上で個別の法律に基づいて実施したものです。

「4条件」について(平成16年(2004年)に財政制度等審議会財政投融資分科会において要件として設定。カッコ内は地方公共団体の場合)

① 抜本的な事業見直し(抜本的な行政改革・事業見直し)

② 繰上償還対象事業の勘定分離ないし経理区分

③ 経営改善計画(財政健全化計画など)

④ 最終的な国民負担の軽減

平成17~24年度(2005~2012年度) 補償金免除繰上償還実施額等(単位:億円)

|

|

繰上償還額 |

補償金免除相当額 |

|

(独)都市再生機構 |

31,731 |

9,018 |

|

旧年金資金運用資金 |

20,294 |

3,328 |

|

旧住宅金庫公庫 |

73,000 |

13,109 |

|

地方公共団体 |

38,283 |

8,923 |

(注2)地方公共団体による上下水道事業への公共施設等運営権方式(コンセッション)の導入を促進する観点から、令和3年度(2021年度)までに実施方針条例を制定した地方公共団体を対象に、厳しい経営環境にあり自助努力を行っていることなどを条件として、当該事業に有する債務を運営権対価で繰上償還する際の補償金を免除することで、先駆的取組を支援することとしています。当該措置における補償金免除額に伴う財源として地方公共団体金融機構の管理勘定の公庫債権金利変動準備金を活用することとしています。