国庫金とは

国は、(1)外交、防衛、司法警察のほか、(2)教育や科学の振興、保険・年金等の社会保障、(3)道路整備や治水・治山等の社会資本(公共財)整備などの様々な行政活動を行っています。

また、国は、税金や国債等により民間部門から資金を調達して支出を行うといった財政活動を行っており、その所有する現金である国庫金を一元的に管理して効率的な運用を行っています。

国の財政活動は、それぞれの行政分野ごとに異なっており、これに伴う資金の流れは複雑で、また、巨額なものとなっています。主な分野の資金の流れの概念図は、以下のとおりです。

国庫とは

財産権の主体としてとらえた場合の国のことです。

国庫は、国の別個の組織として独立して存在するものではなく、国を立法・司法・行政の機能の主体としての国と区別して財産権の主体としてとらえた場合に用いられる呼称であり、国庫には、現金(国庫金)のほか、有価証券、不動産、物品等様々な財産が属しています。

国庫金とは

国庫に属する現金のことです。

国庫金には、国が所有する現金(預金を含む)のほか、国が法令又は契約に基づき一般私人等から提出され一時保管している現金(保管金、供託金)や、公庫から国庫に預託された業務上の現金(公庫預託金)も含まれます。

一方、地方公共団体や独立行政法人等に属する現金は国庫金には含まれません。

国庫金は、会計法第34条、予算決算及び会計令第106条の規定により、日本銀行に政府預金として預けられています。

(参考)これまでに「財務省広報ファイナンス」で掲載した論文

- 我が国の国庫制度

~入門編~(平成17年6月号)(PDF:2593KB)

~出納計理編~(平成17年11月号)(PDF:779KB)

~対民収支編~(平成18年1月号)(PDF:481KB)

~応用編~(平成18年4月号)(PDF:429KB)

~補足編~(平成18年5月号)(PDF:378KB) - 国庫キャッシュマネジメント改革(平成19年11月号)(PDF:736KB)

政府預金とは

日本銀行に設けられた国の預金のことです。

日本銀行において受け入れた国庫金は、会計法第34条、予算決算及び会計令第106条の規定により国の預金とすることとされています。

政府預金は、日本銀行国庫金取扱規程第5条等の規定により、その性格に応じて、当座預金、別口預金、指定預金、小額紙幣引換準備預金の4種類に区分されています。政府預金は、現在、指定預金のうちの国内指定預金を除き、無利子となっています。

政府預金は、国庫金の統一的・効率的運用を図る観点から日本銀行本店のみに設置されています。日本銀行の支店、代理店及び歳入代理店において受払された国庫金は、事後的に本店に付け替え、政府預金に計上する仕組みとなっています。このため、例えば、代理店で受払された国庫金の政府預金への計上が、代理店での受払日の2営業日後となるなど、実際に受払された時点と政府預金に計上される時点がずれることとなります。

(参考)主な政府預金の種類

- 当座預金(当座預金勘定)

政府預金の中心をなすものであり、国庫金の受払のうち国庫内振替収支を除く現金によるすべての受払が計上される預金です。

当座預金は、日本銀行国庫金取扱規程第6条の規定により、日本銀行が取り扱う国庫金のうち現金による受払を整理すべき勘定とされています。このため、別口預金や指定預金に計上される国庫金についても、まず当座預金に計上された後にそれらの預金に組替(注)が行われます。

例えば、代用納付証券(取立未済の小切手等)により受け入れた国庫金については、一旦当座預金に受け入れられた後に、直ちに当座預金から別口預金に組み替えられ、手形交換決済日(受入日の翌営業日)に取立済となった時点で、再び別口預金から当座預金に組み戻す取扱いとなっています。当座預金には、国庫金の支払に支障をきたさないようにするため、国の支払準備として1,500億円を置くこととしています。

(注)当座預金にある現金を別口預金や指定預金に移し替えること。 - 別口預金(別口預金勘定)

政府預金の一つで、国庫金として払い込まれた代用納付証券や日本銀行が受払を行った貨幣を当座預金から組み替え、別計理するための預金です。

別口預金は、日本銀行国庫金取扱規程第7条の規定により、財務大臣の定める種別に属する現金の受入による預金の受払を整理すべき勘定とされています。このうち、代用納付証券(取立未済の小切手等)により受け入れた国庫金については、一旦当座預金に受け入れられた後に、直ちに当座預金から別口預金に組み替えられ、手形交換決済日(受入日の翌営業日)に取立済となった時点で、再び別口預金から当座預金に組み戻す取扱いとなっています。

また、貨幣の発行者は政府であり、独立行政法人造幣局において製造していますが、金融機関との受払はすべて日本銀行を通じて行われます。このため、日本銀行が政府から貨幣を引き取ると一旦当座預金の増加として計上されますが、直ちに当座預金から別口預金に組み替えられ、日本銀行が金融機関に支払った段階で再び別口預金から当座預金に組み戻されて、当座預金が払い出されます。 - 指定預金(指定預金勘定)

政府預金の一つで、財務大臣がその運用方法又は利子等の特別の条件を指定した預金のことです。

指定預金は、日本銀行国庫金取扱規程第8条の規定により、財務大臣が特別の条件を指定した預金の受払を整理すべき勘定とされています。指定預金には、国内指定預金、外貨指定預金及び在外指定預金の3種類がありますが、このうち、現在受払があるのは国内指定預金のみとなります。

また、同規程第10条においては、指定預金には財務大臣が指定する条件に定める利子を附すこととされていますが、現在利子が附されている預金も国内指定預金のみとなります。

国内指定預金とは

指定預金の一つで、日本銀行により利子が附される預金です。

平成11年度に、政府短期証券(FB)の発行方式が市中公募入札方式に移行されたことに伴い、原則としてFBの繰上償還ができなくなったことから、代替措置として国内指定預金が設置されました。

国内指定預金には、平成11年度当時、FB発行による資金調達等を行っていた会計を対象に、一般口(一般会計及び後述の特別会計等を除く特別会計等)、外国為替資金口(外国為替資金特別会計)、食糧管理口(食料安定供給特別会計)、財政融資資金口(財政投融資特別会計)の4口座が設けられています。各口座に附される利子は、各会計の歳入として計上されます。

国内指定預金の適用金利は、直近13週間のFBの公募入札における募入平均利回りを募入決定額で加重平均した利回りから0.05%差し引いた利率などとしています。(ただし、3ヶ月物FBの流通市場における実勢相場を勘案した利回りを上限としています。)

また、金利改定は毎週月曜日に行っています。

(参考)主な国内指定預金の種類

- 一般口

国内指定預金に設けられている口座の一つで、一般会計及び外国為替資金特別会計のうち外国為替資金、財政投融資特別会計のうち財政融資資金勘定、食料安定供給特別会計のうち食糧管理勘定を除く特別会計等に属する現金(当座預金に預けられるものを除く)を管理するための口座です。

当座預金から一般口への組替は、その日の国庫金の受払終了後に、一般口への組替前の当座預金残高のうち、当座預金に支払準備として置くこととしている1,500億円を超える部分について行われます。なお、その日の当座預金の残高が1,500億円を下回る場合には、一般口への組替は行われません。 - 外国為替資金口(外為口)

国内指定預金に設けられている口座の一つで、外国為替資金特別会計(外為特会)のうち外国為替資金(外為資金)において預金の受払を個別に管理するための口座です。

当座預金から外為口への組替は、外為口の残高が、外為特会の外為資金の残高相当分について行われます。 - 食糧管理口(食管口)

国内指定預金に設けられている口座の一つで、食料安定供給特別会計のうち食糧管理勘定において預金の受払を個別に管理するための口座です。

当座預金から食管口への組替は、食管口の残高が、食料安定供給特別会計の食糧管理勘定の支払元受高(業務勘定に属する現金のうち食糧管理勘定に付随するものの額に相当する額を含みます。)中100億円を超過する額に相当する分について行われます。 - 財政融資資金口(財融口)

国内指定預金に設けられている口座の一つで、財政投融資特別会計(財投特会)のうち財政融資資金勘定において預金の受払を個別に管理するための口座です。

当座預金から財融口への組替は、財融口の残高が、財投特会の財政融資資金勘定の支払元受高中5億円を超過する額に相当する分について行われます。

国庫収支について(1)

国庫収支とは、国庫金の受払いを整理したものです。

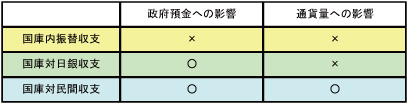

国庫収支は、国から見た場合、受払の相手方がどこであるかによって、(1)国庫内振替収支、(2)国庫対日銀収支及び(3)国庫対民間収支の3つに区分されます。

このうち、国庫対日銀収支と国庫対民間収支は国庫金(政府預金)の増減を伴い、さらに国庫対民間収支は通貨量の増減を伴うという特徴があります。

また、財政活動に伴う通貨量の増減をより的確に表すため、国庫対民間収支に所要の調整(調整項目)を行ったものを(4)財政資金対民間収支(対民収支)と呼びます。

主な国庫資金の流れ(概念図)(PDF:133KB)![]() 国庫収支の収支尻等の推移(Excel:60KB)

国庫収支の収支尻等の推移(Excel:60KB)![]()

- 国庫内振替収支

国庫の内部における各会計相互間の受払いを整理したものです。

国庫内振替収支に計上されるものとしては、一般会計から特別会計への繰入や特別会計から一般会計への繰入、財政融資資金から公庫への貸付等に伴う国庫金の受払があります。

国庫内振替収支は、国庫内部における振替取引であるため、国庫金(政府預金)の増減も、通貨量の増減も伴いません。 - 国庫対日銀収支

国庫と日本銀行との間の受払いを整理したものです。

国庫対日銀収支に計上されるものとしては、日本銀行からの納付金・法人税等の受入、日本銀行保有長期国債の利子の支払及び元本の償還(返済)、国庫短期証券の日本銀行に対する発行及びその償還、特別会計(財政投融資及び国債整理基金)と日本銀行との間の国債の売買等に伴う国庫金の受払があります。

国庫対日銀収支は、国庫金(政府預金)の増減を伴いますが、現金の移動は日本銀行内(政府預金と日本銀行の自己勘定との間)での移動にとどまることから、通貨量の増減は伴いません。国庫対日銀収支における主な資金の流れ(概念図)(PDF:65KB)

国庫対日銀収支の推移(Excel:11KB) 令和5年度国庫対日銀収支(Excel:13KB)

令和5年度国庫対日銀収支(Excel:13KB) - 国庫対民間収支

国庫と民間との間の受払いを整理したものです。

国庫対民間収支における民間とは、国庫及び日本銀行以外を意味しており、独立行政法人や地方公共団体も民間に含まれます。

一方、業務上の現金を国庫に預託する義務を有する公庫については、預託された現金が国庫金として取り扱われるため、国庫に含む取扱いとしています。

国庫対民間収支は、国庫金(政府預金)の増減を伴うとともに、通貨量の増減も伴います。 - 財政資金対民間収支

通貨量の増減をもたらす国庫対民間収支に、調整項目を加減することで、国の財政活動に伴う民間との収支を全て網羅し、通貨量の増減を的確に表すようにしたものです。金融的な統計としての性格をもっています。

(参考)「調整項目」とは、国庫収支をベースにして、民間への影響をより正確に表すため加減する項目であり、例えば、国庫に計上されるまでの間に生ずる時間的なズレの調整などがあります。

財政資金対民間収支の推移(窓口収支)(Excel:14KB)

令和5年度財政資金対民間収支(窓口収支)(Excel:27KB)

〔国庫収支の概念図〕

〔政府預金や通貨量との関係〕

【参考】 財政資金対民間収支の月別波動(PDF:102KB)![]() 国庫金残高の状況(Excel:14KB)

国庫金残高の状況(Excel:14KB)![]()

国庫収支について(2)

窓口収支と実質収支

財政資金対民間収支(対民収支)は、各項目(会計・機関等)別の内訳について「窓口収支」と「実質収支」という統計形態があります(総収支尻は変わりません)。

資金需給実績

資金需給実績の推移(Excel:19KB)![]()

金融市場における資金の過不足の状態と、これを調節する日銀信用等の増減を、日銀諸勘定残高の増減から計数的に明らかにした統計です。

国庫制度における原則

国庫統一の原則

すべての国庫金は、日本銀行に置かれている「政府預金」を通じて受払いが行われ、国庫で一元的に管理するという原則です。

国庫統一の原則は、会計法第34条と日本銀行法第35条にその法的根拠が規定されています。これらの規定により、あらゆる種類の国庫金を日本銀行に集中させるとともにその出納事務を行わせることとし、日本銀行を最終的かつ総括的な現金出納機関としています。

これによって、国庫金の効率的・統一的な運用を図るとともに、日本銀行における国庫金出納の計理を、各省各庁が行う予算の執行から決算に至るまでの会計計理と切り離して独立の計理を行い、両者の計数を照合することによって、国の会計事務の適正化を図っています。

預金制度

国庫金の出納保管のために特に国の機関を設けず、中央銀行に国庫金の取扱いを委託し、その取扱いに係る現金を国の預金とする制度です。

預金制度は、会計法第34条第2項にその法的根拠が規定されています。

国庫の管理責任者は財務大臣ですが、預金制度により「国庫金はすべて日本銀行への預金」とするとともに、その出納事務も原則として日本銀行に取扱わせることとしています。

預金制度の取扱方式は、現在の制度が確立されるまでにいろいろと変遷をたどってきました。まず国庫制度創設当初(明治初年以降)は国有金庫制度(注1)でしたが、明治23年4月からは委託金庫制度(注2)となり、大正11年4月以降は預金制度が採用され現在に至っています。

(注1)政府部内に別途機関を設け国が自ら出納保管事務を行う制度。

(注2)日本銀行内に金庫を設置し、国庫金の出納保管事務を日本銀行に委託する制度。

預金制度の主なメリットとしては、以下の3点が挙げられます。

- 国庫金も一般の預金と同様に日本銀行における預金として整理されるため、国庫金が銀行の一般営業資金と完全に分離して保管される金庫制度と比べて、事務の効率化や資金の円滑な循環が図られます。

- 国庫金は政府預金として日本銀行本店に集中されることから、全国各地の金庫毎に相当額の支払準備を必要とする金庫制度に比べて、支払資金の節約と効率化を図ることができます(現在、国の支払準備として置いているのは、当座預金の1,500億円のみです)。

- 国庫金の支払には、金庫制度における「支払命令書」に比べ流通性のある「政府小切手」が使用されることから、信用制度の発展に寄与しました。

国庫計理

日本銀行本支店、一般代理店、歳入代理店で受払いされた国庫金を、官庁別・会計別等の区分に従い集計・整理することです。

国庫金の受払は、日本銀行における政府預金の増減となりますが、日本銀行では、政府預金計理(資金計理)とともに計算科目別等の国庫計理も行っています。このように政府預金計理と国庫計理を並列させているのは、諸外国にも例のない我が国特有の国庫制度となっております。

国庫計理は、日本銀行本支店において、毎日、自店及び管下の代理店・歳入代理店・歳入復代理店扱いの国庫計算科目別計理を行って、これを即日、日本銀行本店に集中しています。

なお、国庫計理には、政府預金の増減を伴わない国庫内振替収支が含まれていますが、計算科目別収支残高の総計は政府預金残高と一致することとなり、この一致を照査しながら国庫計理と政府預金計理は同時並行的に行われています。

資金計理

資金計理とは、日本銀行において受払いされた国庫金を、日本銀行本店における政府預金の受払として集中計理することです。

政府預金は、国庫金の統一的かつ効率的運用を図るため、日本銀行本店にのみ設置されています。ここに集中される資金決済のシステムは、(1)まず日本銀行本店扱分は直接政府預金で計理、(2)日本銀行支店扱分は本支店政府勘定をもって即日政府預金へ付替、(3)日本銀行代理店扱分は、これを所轄する日本銀行本支店における代理店預け金勘定の受払として計理したものを、原則として受払日の翌々営業日に政府預金との間で決済、(4)歳入代理店扱分は、日本銀行本支店を経由し、原則として受入日から翌々営業日に政府預金へ計上されます。

資金とは、将来における支払または欠損の補填のために保有する場合など、一会計年度内に使い切ってしまうことを予定せず、他の現金と区別して保有・運用される金銭のことです。

国の財政は、原則として必要な経費の財源は、その必要に応じて随時国民に負担してもらうものとなりますが、特別の資金を保有することでより効率的な財政運営が可能となる場合には、法律により定める場合に限り、例外的に特別の資金を保有することが認められています(財政法第44条)。

現在設けられている資金としては、外国為替資金、財政融資資金や各特別会計の積立金等があります。