所得税の税率構造

所得税の税率構造の推移

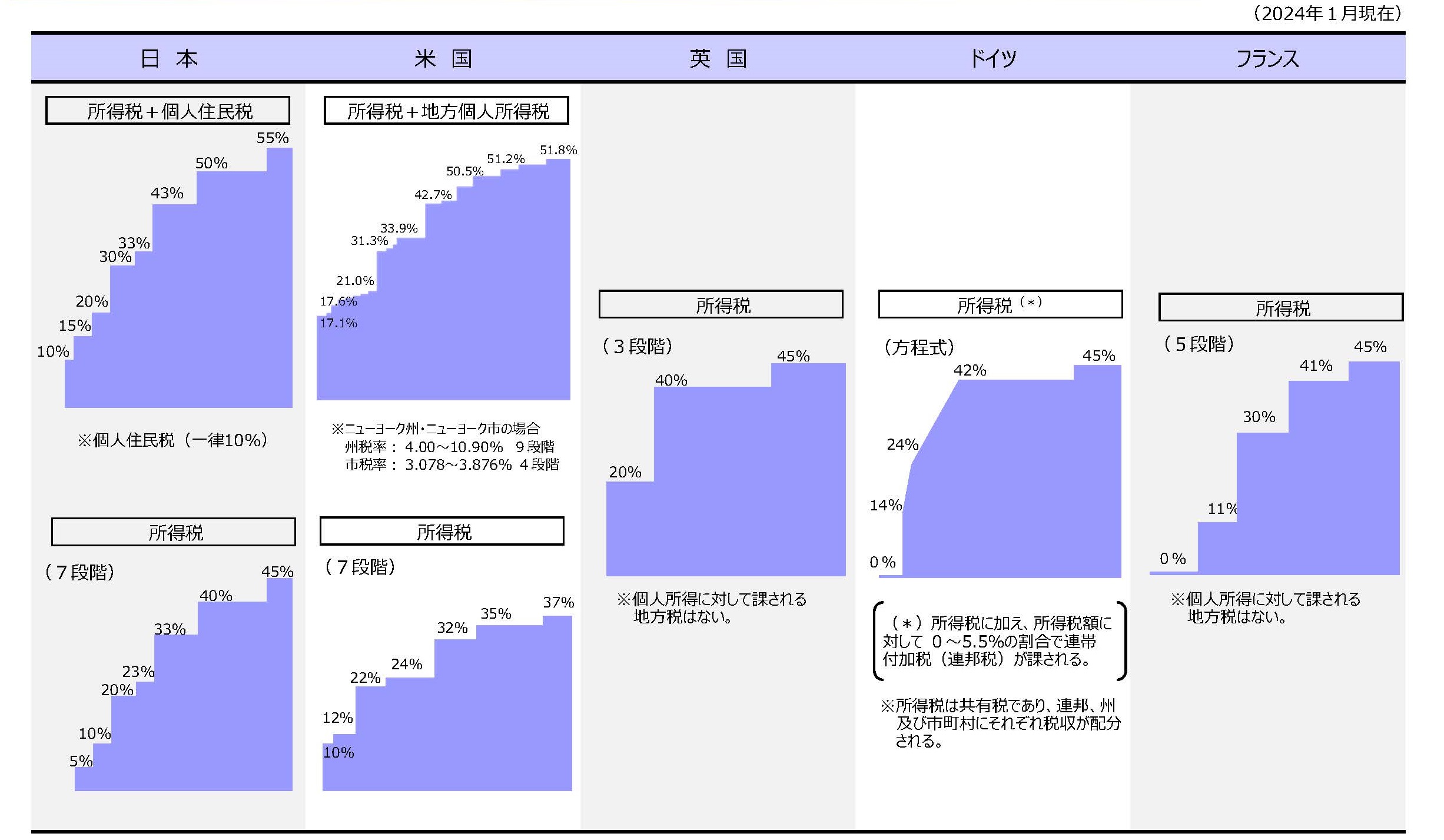

主要国における個人所得課税の税率構造の比較(イメージ)

(注1)⽐較の観点から、各国の社会保障に関する税及び保険料は含めていない。

(注2)日本については、2013年(平成25年)1月から2047年(令和29年)12月までの時限措置として、別途、復興特別所得税(基準所得税額の2.1%(2027年(令和9年分)以後は1.1%))が、2027年(令和9年)1月から当分の間、別途、防衛特別所得税(基準所得税額の1%)がそれぞれ課される。

(注3)米国の地方税込みのイメージ図については、単身者の場合。

(注4)ドイツの連帯付加税については、単身者の場合、所得税額20,350ユーロ以下:0%、20,350ユーロ超~37,838ユーロ以下:所得税額と20,350ユーロとの差分に11.9%、37,838ユーロ超:所得税額全部に5.5%という形で計算され、税額が逓増するように設計されている。

(注5)フランスでは、2012年1月から財政赤字が解消するまでの時限措置として、課税所得に一定の控除等を足し戻す等の調整を加えた額が閾値(単身者:25万ユーロ、2人以上の世帯:50万ユーロ)を超える場合、その超過分に対して、追加で3~4%の税が課される。

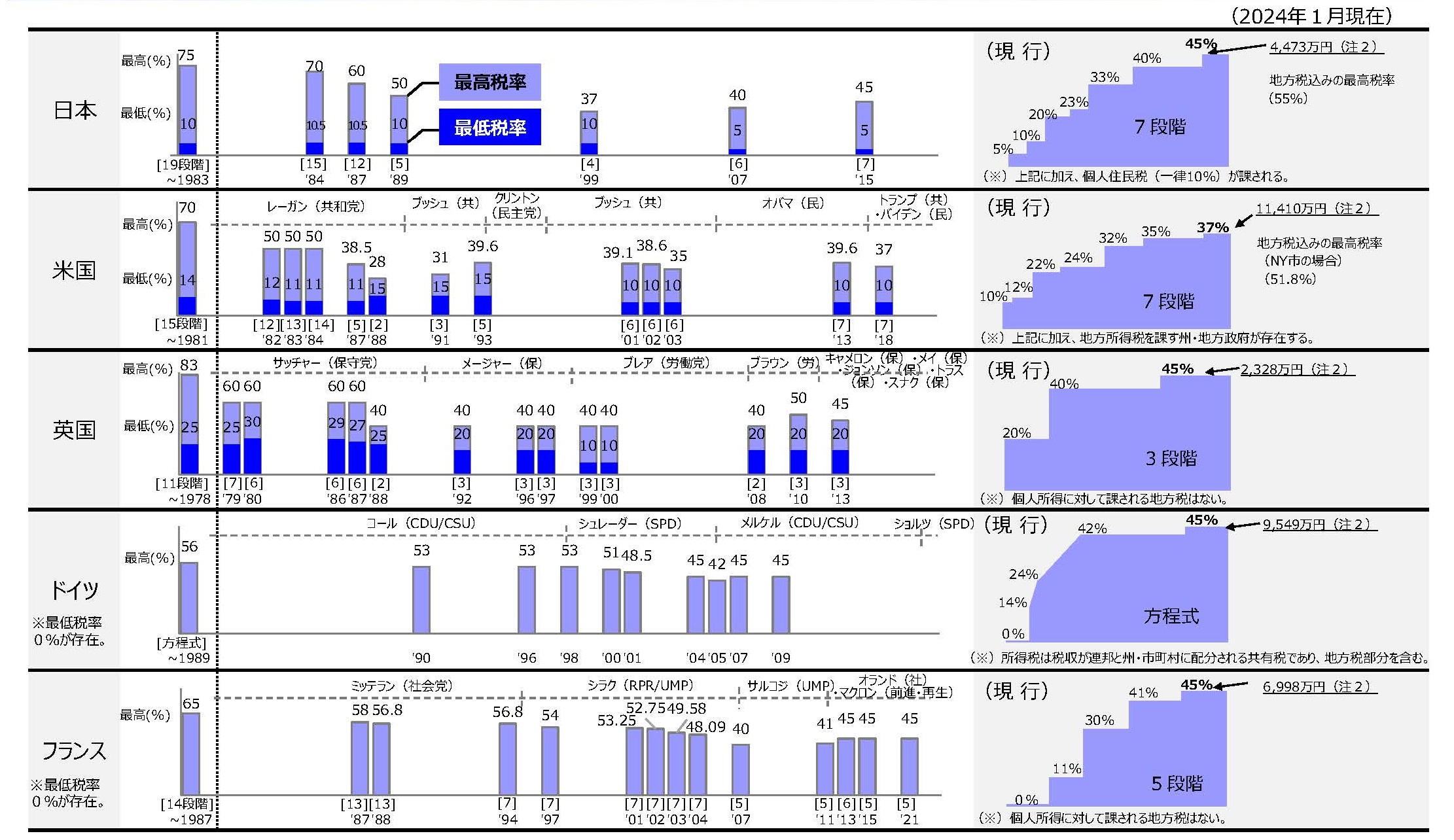

主要国における所得税率の推移の比較

(備考1)課税年度の途中で新しい税制が施⾏されている年も存在する。

(備考2)⽐較の観点から、各国の社会保障に関する税及び保険料は含めていない。

(備考3)邦貨換算レートは、1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和7年(2026年)1月中適用) 。なお、端数は四捨五入している。

(注1)日本については、2013年(平成25年)1月から2047年(令和29年)12月までの時限措置として、別途、復興特別所得税(基準所得税額の2.1%(2027年(令和9年分)以後は1.1%))が、2027年(令和9年)1月から当分の間、別途、防衛特別所得税(基準所得税額の1%)がそれぞれ課される。

(注2)夫婦子2人の給与所得者(片働き)の場合に、所得税(国税)の最高税率の適用が開始される給与収入金額(米国、ドイツは夫婦合算申告の場合)。モデルケースとして第1子が就学中の19歳、第2子が就学中の16歳として計算している。

(注3)ドイツについては、上記に加え、連帯付加税(所得税額の0~5.5%)が課される。

(注4)フランスについては、2012年1月から財政赤字が解消するまでの時限措置として、課税所得に一定の控除等を足し戻す等の調整を加えた額が閾値(単身者:25万ユーロ(4,500万円)、二人以上の世帯:50万ユーロ(9,000万円))を超える場合、その超過分に対して、追加で3~4%の税が課される。

主要国における個人所得課税の実効税率の比較(単身の給与所得者)(平均賃金比)

(注1)日本については所得税、個人住民税(所得割)及び復興特別所得税が含まれる。米国については連邦所得税、ニューヨーク州所得税及びニューヨーク市所得税が含まれる。ドイツについては所得税及び連帯付加税(所得税額の0~5.5%)が含まれる。比較の観点から、各国の社会保障に関する税及び保険料は含めていない。

(注2)各国において負担率を計算するにあたっては、様々な所得控除や税額控除のうち、一般的に適用されているもののみを考慮して計算している。

(注3)日本については令和8年度税制改正に基づいている。

(備考)平均賃金は、OECD Statによる2024年の数値で、日本:500.3万円、米国:82,933ドル(1,285.5万円)、英国:44,806ポンド(909.6万円)、ドイツ:50,257ユーロ(904.6万円)、フランス:44,909ユーロ(808.4万円)。邦貨換算レート:1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。

主要国における個人所得課税の実効税率の比較(夫婦子2人(片働き)の給与所得者)(平均賃金比)

(注1)比較のため、モデルケースとして第1子が就学中の19 歳、第2子が就学中の16 歳として計算している。

(注2)表中の数値は各国の実効税率である。なお、端数は四捨五入している。

(注3)日本については所得税、個人住民税(所得割)及び復興特別所得税が含まれる。米国については連邦所得税、ニューヨーク州所得税及びニューヨーク市所得税が含まれる。ドイツについては所得税及び連帯付加税(所得税額の0~5.5%)が含まれる。比較の観点から、各国の社会保障に関する税及び保険料は含めていない。

(注4)各国において負担率を計算するにあたっては、様々な所得控除や税額控除のうち、一般的に適用されているもののみを考慮して計算している。

(注5)日本については令和8年度税制改正に基づいている。

(備考)平均賃金は、OECD Statによる2024年の数値で、日本:500.3万円、米国:82,933ドル(1,285.5万円)、英国:44,806ポンド(909.6万円)、ドイツ:50,257ユーロ(904.6万円)、フランス:44,909ユーロ(808.4万円)。邦貨換算レート:1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。

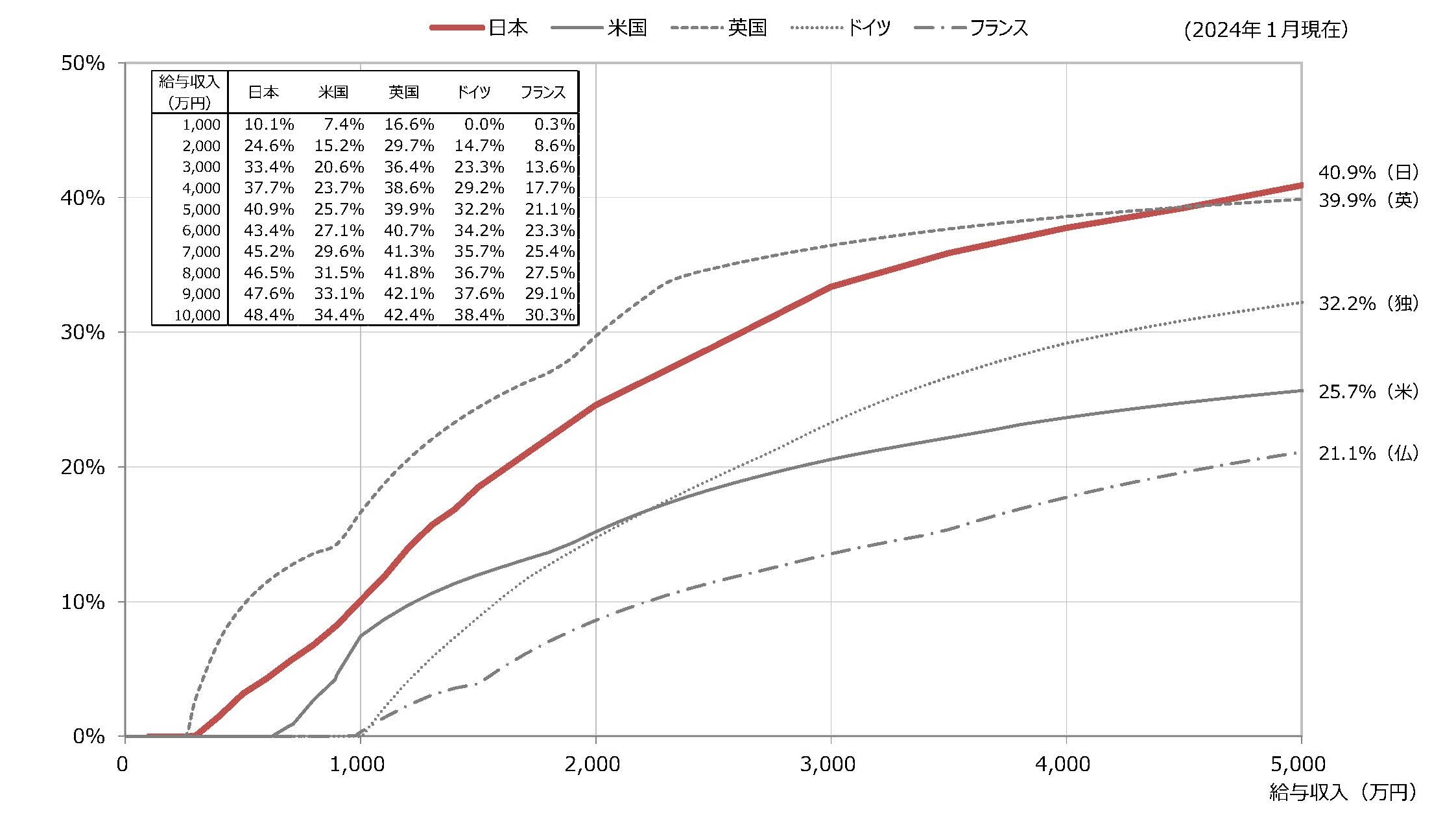

主要国における給与収入階級別の個人所得課税負担額の比較

(注1)個⼈所得課税には、所得税(⽇本については復興特別所得税、ドイツについては連帯付加税を含む。)及び個⼈住⺠税等が含まれる。

(注2)⽐較のためのモデルケースとして夫婦⼦1⼈の場合は⼦が就学中の16歳、夫婦⼦2⼈の場合は第1⼦が就学中の19歳、第2⼦が就学中の16歳として計算しており、いずれのケースも片働きを仮定している。

(注3)⽇本の個⼈住⺠税は所得割のみである。⽶国においては、地方所得税の例として、ニューヨーク州及びニューヨーク市の個⼈所得税を採⽤している。

(注4)本資料においては、諸外国の税法に記載されている様々な所得控除や税額控除のうち、⼀定の家族構成や給与所得を前提として実際の税額計算において⼀般的に適⽤されているもののみを考慮して、個⼈所得課税負担額を計算している。

(注5)⽐較の観点から、各国の社会保障に関する税及び保険料は含めていない。

(注6)日本については令和8年度税制改正に基づいている。

(備考)邦貨換算レート:1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。 なお、端数は四捨五入している。

主要国における所得税の「課税最低限」の比較(実額)

夫婦子2人(片働き、大学生・高校生)のケースで、給与所得者の所得のうちその金額までは所得税が課されない給与収入(所得税の「課税最低限」)は日本の場合441.5万円。主要国における同様の給与収入水準を比較している。

なお、各国の平均賃金(2024年)を比較すると、日本は500.3万円、米国は1,285.5万円(82,933ドル)、英国は909.6万円(44,806ポンド)、ドイツは904.6万円(50,257ユーロ)、フランスは808.4万円(44,909ユーロ)である。

なお、各国の平均賃金(2024年)を比較すると、日本は500.3万円、米国は1,285.5万円(82,933ドル)、英国は909.6万円(44,806ポンド)、ドイツは904.6万円(50,257ユーロ)、フランスは808.4万円(44,909ユーロ)である。

(注1)所得税額の計算においては、統一的な国際比較を行う観点から、一定の家族構成や給与所得を前提として一般的に適用される控除等を考慮している。

(注2)比較のため、モデルケースとして夫婦子1人の場合にはその子を16歳として、夫婦子2人の場合には第1子が就学中の19歳、第2子が16歳として計算している。

(注3)日本については、令和8年度税制改正に基づいている。米国については、概算控除である標準控除を選択した納税者の場合の数字である。

(備考)邦貨換算レート:1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。なお、端数は四捨五入している。

(出典)平均賃金は、OECD Statから 2024年分のものを引用。

主要国における所得税の「課税最低限」の比較(平均賃金比)

夫婦子2人(片働き、大学生・高校生)のケースで、給与所得者の所得のうちその金額までは所得税が課されない給与収入(所得税の「課税最低限」)は日本の場合、平均賃金比で 88%。主要国における同様の給与収入水準を比較している。

なお、各国の平均賃金(2024年)を比較すると、日本は500.3万円、米国は1,285.5万円(82,933ドル)、英国は909.6万円(44,806ポンド)、ドイツは904.6万円(50,257ユーロ)、フランスは808.4万円(44,909ユーロ)である。

なお、各国の平均賃金(2024年)を比較すると、日本は500.3万円、米国は1,285.5万円(82,933ドル)、英国は909.6万円(44,806ポンド)、ドイツは904.6万円(50,257ユーロ)、フランスは808.4万円(44,909ユーロ)である。

(注1)所得税額の計算においては、統一的な国際比較を行う観点から、一定の家族構成や給与所得を前提として一般的に適用される控除等を考慮している。

(注2)比較のため、モデルケースとして夫婦子1人の場合にはその子を16歳として、夫婦子2人の場合には第1子が就学中の19歳、第2子が16歳として計算している。

(注3)日本については、令和8年度税制改正に基づいている。米国については、概算控除である標準控除を選択した納税者の場合の数字である。

(備考)邦貨換算レート:1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。なお、端数は四捨五入している。

(出典)平均賃金は、OECD Statから 2024年分のものを引用。