能登半島地震の税制上の対応

このほか、自然災害に対しては各種税制を受けられる場合があります。詳細は以下の国税庁ホームページをご覧下さい。

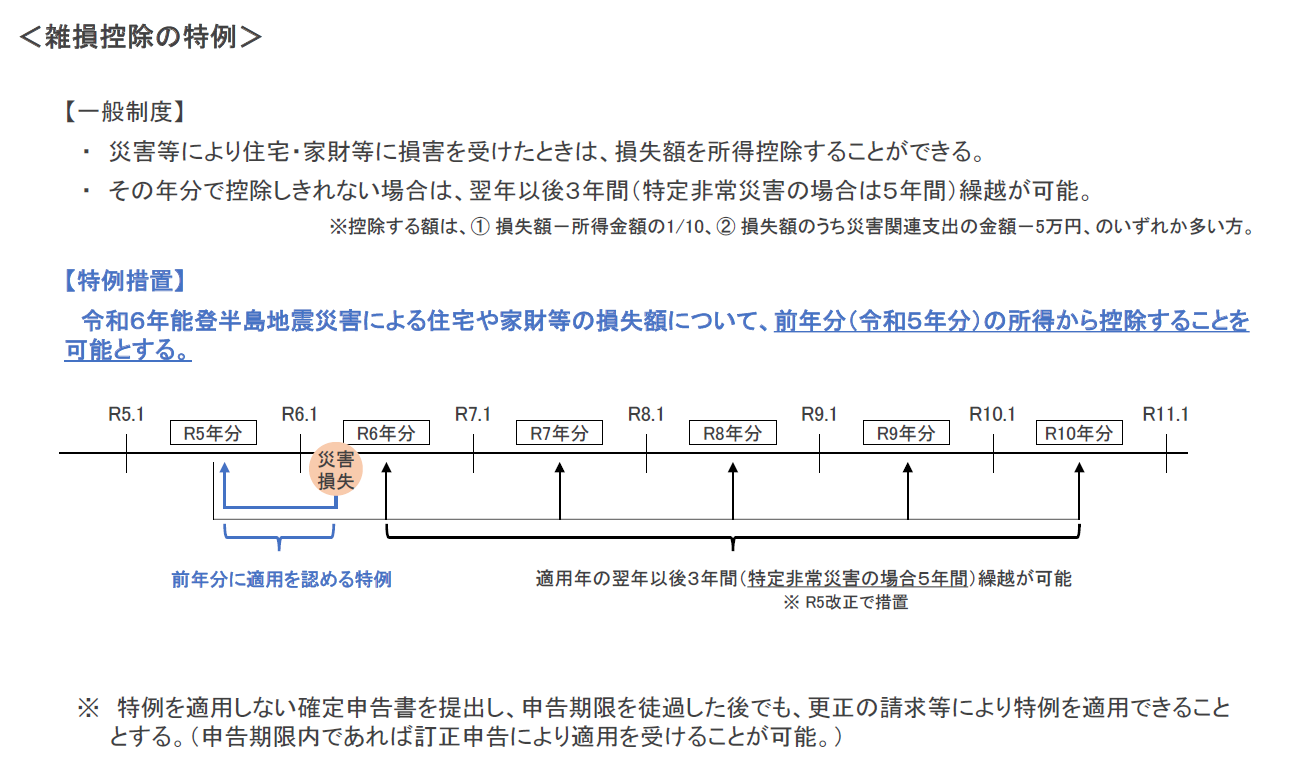

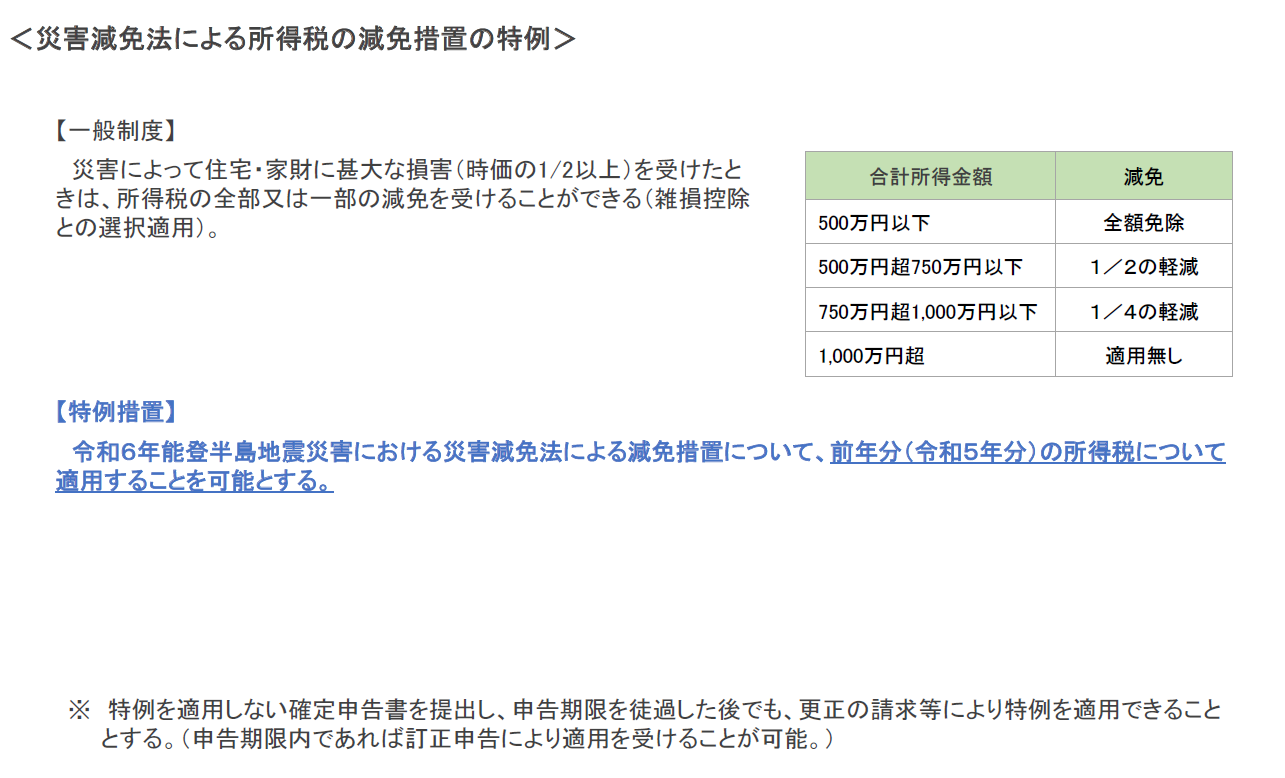

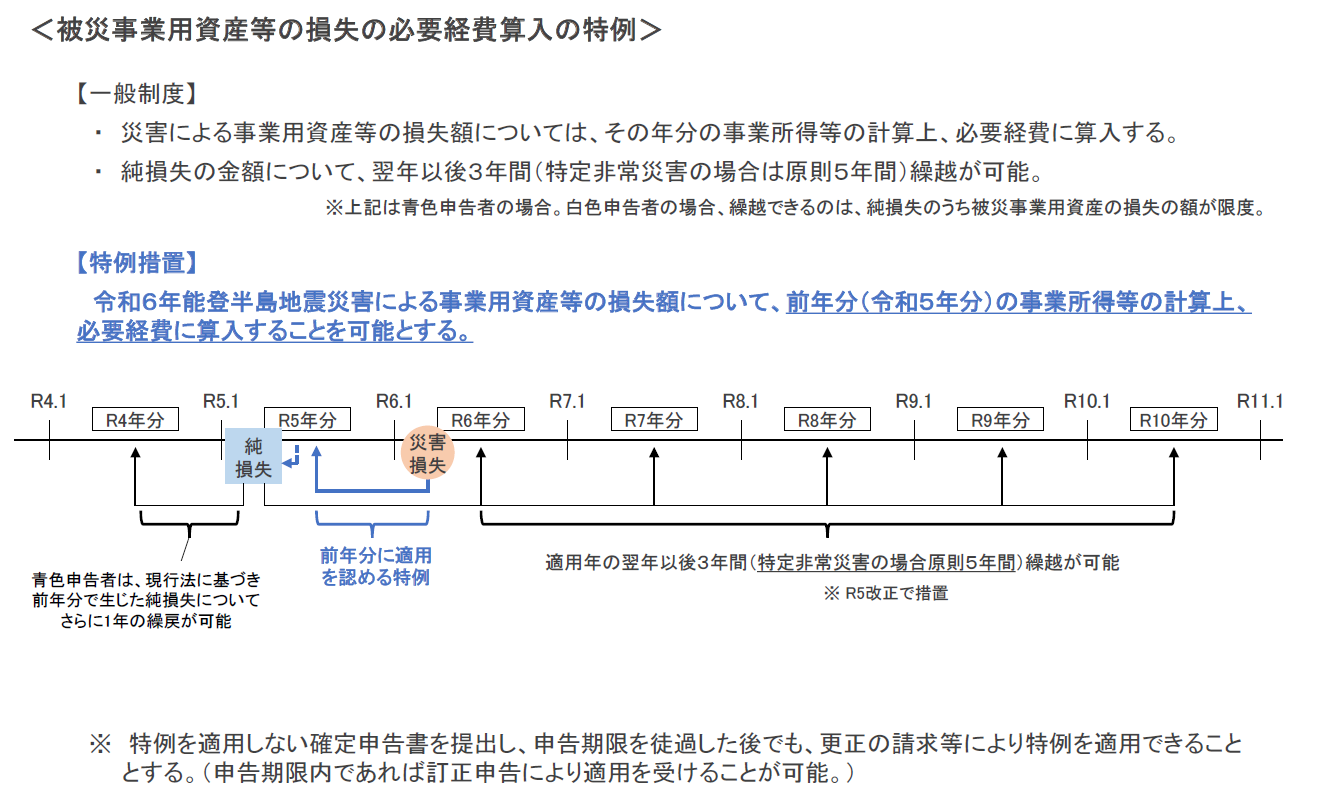

令和6年1月に発生した能登半島地震による災害(以下「今般の災害」という。)では、広範囲において、生活の基礎となるような家財や生計の手段に甚大な被害が生じており、かつ、発災日が1月1日と令和5年分所得税の課税期間に極めて近接していること等の事情を総合的に勘案し、臨時・異例の対応として、令和5年分所得税・令和6年度分個人住民税について、以下のとおり今般災害による損失に係る特別な措置を講ずることとする。

国税における措置は以下の通りです。雑損控除の特例

災害減免法による所得税の減免措置の特例

被災事業用資産等の損失の必要経費算入の特例

このほか、自然災害に対しては各種税制を受けられる場合があります。詳細は以下の国税庁ホームページをご覧下さい。

【国税庁における各種対応】

- 災害を受けた場合の税制についての対応等はこちら

(国税庁ホームページへリンク)

(国税庁ホームページへリンク)

- 国税庁における能登半島地震に関する対応等についてはこちら(国税庁ホームページへリンク)

【財務省の関連ページ】