【税制メルマガ第188号】

2025年7月11日

=====================================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和7年度税制改正の内容紹介 ~国際課税~

4 広報係長 異動のご挨拶

5 編集後記

=====================================================

1 はじめに

7月に入り蝉の声が始まる前から汗の滴る時期となりましたが、皆様、如何お過ごしでしょうか?

私事で恐縮ですが、2年間の出向を終え、金融庁に戻ることとなりました。あっという間の2年間でしたが、様々な方々のご支援・ご協力を頂き、税制の広報を勤めることができました。この場を借りて、御礼申し上げます。

税制に関する最新の情報を正しくお伝えすることを心掛けるとともに、歴史コラムにて税制の由来等を発信して参りましたが、社会が変われば税制も変わり、税がその時代の生活インフラ等を支える“社会の会費”となってきたことが、私自身この2年間で良く理解できたと感じております。

次月号より新体制での発信となりますが、引き続きご愛顧のほど、宜しくお願いいたします。

========================================7月に入り蝉の声が始まる前から汗の滴る時期となりましたが、皆様、如何お過ごしでしょうか?

私事で恐縮ですが、2年間の出向を終え、金融庁に戻ることとなりました。あっという間の2年間でしたが、様々な方々のご支援・ご協力を頂き、税制の広報を勤めることができました。この場を借りて、御礼申し上げます。

税制に関する最新の情報を正しくお伝えすることを心掛けるとともに、歴史コラムにて税制の由来等を発信して参りましたが、社会が変われば税制も変わり、税がその時代の生活インフラ等を支える“社会の会費”となってきたことが、私自身この2年間で良く理解できたと感じております。

次月号より新体制での発信となりますが、引き続きご愛顧のほど、宜しくお願いいたします。

財務省主税局総務課 企画官 境吉隆

2 税制をめぐる最近の動き

|

HP掲載日 |

内容 |

|

6月3日 |

税制のEBPMに関する専門家会合 第4回開催 |

|

6月6日 |

ラオスとの租税条約の締結交渉を開始 |

|

6月11日 |

経済社会のデジタル化への対応と納税環境整備に関する専門家会合 第3回開催 |

|

6月13日 |

チェコとの租税条約の締結交渉を開始 |

|

6月13日 |

BEPS防止措置実施条約がドイツとの租税条約に適用 |

|

6月18日 |

税制のEBPMに関する専門家会合 第5回開催 |

|

7月2日 |

令和6年度 一般会計税収の予算額と決算額(概数) |

(1)税制のEBPMに関する専門家会合 第4回開催

税制のEBPMに関する専門家会合第4回が開催され、研究開発税制について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/ebpm/2025/7ebpm4kai.html

税制のEBPMに関する専門家会合第4回が開催され、研究開発税制について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/ebpm/2025/7ebpm4kai.html

(2)ラオスとの租税条約の締結交渉を開始しました

日本国政府は、ラオス人民民主共和国政府との間で、租税条約を締結するための交渉を開始しました。

下記リンクからプレスリリースをご覧いただけます。

・ラオスとの租税条約の締結交渉を開始します

https://www.mof.go.jp/tax_policy/summary/international/tax_convention/press_release/20250606la.html

日本国政府は、ラオス人民民主共和国政府との間で、租税条約を締結するための交渉を開始しました。

下記リンクからプレスリリースをご覧いただけます。

・ラオスとの租税条約の締結交渉を開始します

https://www.mof.go.jp/tax_policy/summary/international/tax_convention/press_release/20250606la.html

(3)経済社会のデジタル化への対応と納税環境整備に関する専門家会合 第3回開催

経済社会のデジタル化への対応と納税環境整備に関する専門家会合第3回が開催され、国境を越えたEC取引に係る適正な課税に向けた課題等について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/digital-noukan/2025/7digital-noukan3kai.html

経済社会のデジタル化への対応と納税環境整備に関する専門家会合第3回が開催され、国境を越えたEC取引に係る適正な課税に向けた課題等について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/digital-noukan/2025/7digital-noukan3kai.html

(4)チェコとの租税条約の締結交渉を開始しました

日本国政府は、チェコ共和国政府との間で、現行の租税条約(所得に対する租税に関する二重課税の回避のための日本国とチェッコスロヴァキア社会主義共和国との間の条約、1978年発効)に代わる新条約を締結するための交渉を開始しました。

下記リンクからプレスリリースをご覧いただけます。

・チェコとの租税条約の締結交渉を開始します

https://www.mof.go.jp/tax_policy/summary/international/tax_convention/press_release/20250613cze.html

日本国政府は、チェコ共和国政府との間で、現行の租税条約(所得に対する租税に関する二重課税の回避のための日本国とチェッコスロヴァキア社会主義共和国との間の条約、1978年発効)に代わる新条約を締結するための交渉を開始しました。

下記リンクからプレスリリースをご覧いただけます。

・チェコとの租税条約の締結交渉を開始します

https://www.mof.go.jp/tax_policy/summary/international/tax_convention/press_release/20250613cze.html

(5)BEPS防止措置実施条約がドイツとの租税条約に適用されます

ドイツが我が国との間の租税条約についてBEPS防止措置実施条約の規定の適用を開始するための国内手続が完了した旨の通告を行いました。

下記リンクからプレスリリースをご覧いただけます。

・BEPS防止措置実施条約がドイツとの租税条約に適用されます

https://www.mof.go.jp/tax_policy/summary/international/tax_convention/press_release/20250613mli.html

ドイツが我が国との間の租税条約についてBEPS防止措置実施条約の規定の適用を開始するための国内手続が完了した旨の通告を行いました。

下記リンクからプレスリリースをご覧いただけます。

・BEPS防止措置実施条約がドイツとの租税条約に適用されます

https://www.mof.go.jp/tax_policy/summary/international/tax_convention/press_release/20250613mli.html

(6)税制のEBPMに関する専門家会合 第5回開催

税制のEBPMに関する専門家会合第5回が開催され、租税特別措置の検証(所得税関係(ストックオプション税制・エンジェル税制、NISA))について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/ebpm/2025/7ebpm5kai.html

税制のEBPMに関する専門家会合第5回が開催され、租税特別措置の検証(所得税関係(ストックオプション税制・エンジェル税制、NISA))について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/ebpm/2025/7ebpm5kai.html

(7)租税及び印紙収入、収入額調

令和6年度 一般会計税収の予算額と決算額(概数)、令和6年度7年5月末租税及び印紙収入、収入額調、及び、令和7年度5月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 一般会計税収の予算額と決算額(概数)

https://www.mof.go.jp/tax_policy/reference/fy2024_budget_and_settlement.pdf

・令和6年度 7年5月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505.xls

・令和7年度 5月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505s.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505s.xls

令和6年度 一般会計税収の予算額と決算額(概数)、令和6年度7年5月末租税及び印紙収入、収入額調、及び、令和7年度5月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 一般会計税収の予算額と決算額(概数)

https://www.mof.go.jp/tax_policy/reference/fy2024_budget_and_settlement.pdf

・令和6年度 7年5月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505.xls

・令和7年度 5月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505s.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202505s.xls

========================================

3 令和7年度税制改正の内容紹介 ~国際課税~

令和7年度税制改正では、国際課税について、新たな国際課税ルールへの対応に関する改正が行われました。今回の税制メルマガでは、その内容を紹介します。

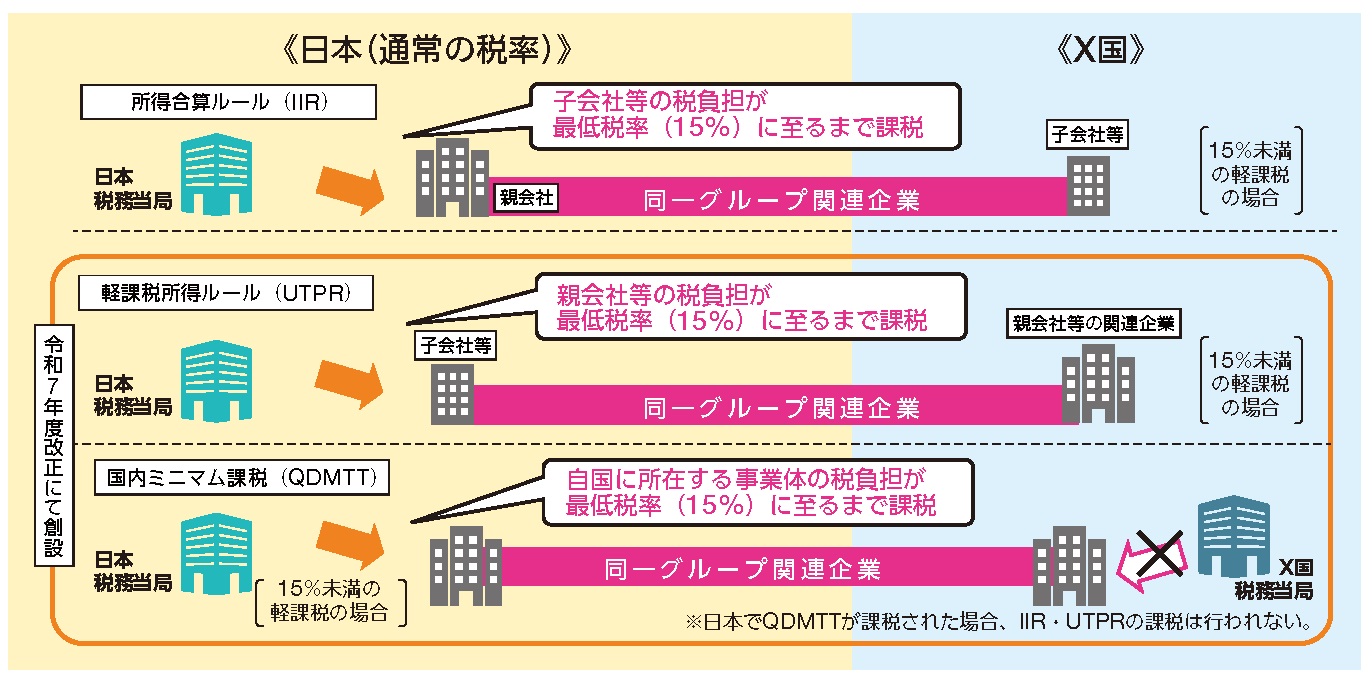

国際合意に則りグローバル・ミニマム課税(年間総収入金額が7.5億ユーロ(約1,208億円)以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組み)の一部ルールを法制化します。この結果、グローバル・ミニマム課税の導入が完了します。これにより、各国の法人税引下げ競争に歯止めをかけ、公平な競争条件を確保し、わが国企業の国際競争力の維持及び向上につながることが期待されます。

グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、外国子会社合算税制(CFC税制)について、①国内の親会社に合算して課税されることとなる外国子会社の所得について、その合算時期を後ろ倒しとするほか、②申告に必要な添付書類の範囲の見直しを行います。

※ 外国子会社合算税制は、国際ルール上もグローバル・ミニマム課税と並存する仕組みとされています。

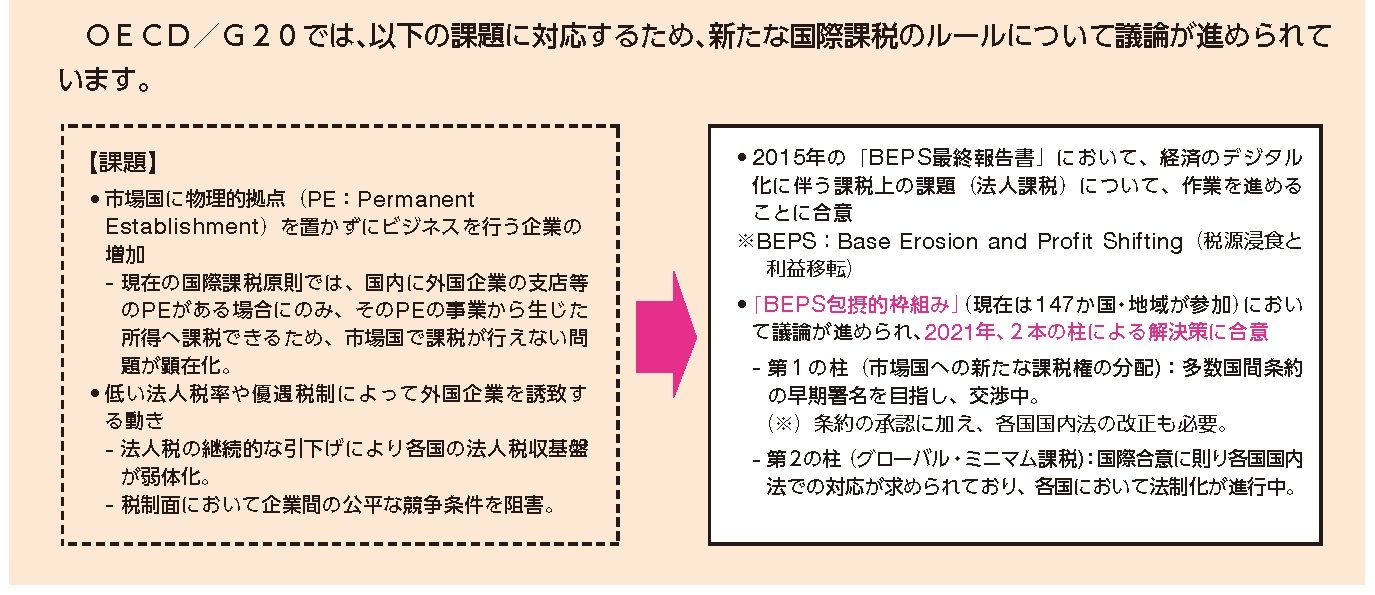

なお、OECD/G20では、以下の課題に対応するため、新たな国際課税のルールについて議論が進められています。

令和7年度税制改正では、国際課税について、新たな国際課税ルールへの対応に関する改正が行われました。今回の税制メルマガでは、その内容を紹介します。

国際合意に則りグローバル・ミニマム課税(年間総収入金額が7.5億ユーロ(約1,208億円)以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組み)の一部ルールを法制化します。この結果、グローバル・ミニマム課税の導入が完了します。これにより、各国の法人税引下げ競争に歯止めをかけ、公平な競争条件を確保し、わが国企業の国際競争力の維持及び向上につながることが期待されます。

グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、外国子会社合算税制(CFC税制)について、①国内の親会社に合算して課税されることとなる外国子会社の所得について、その合算時期を後ろ倒しとするほか、②申告に必要な添付書類の範囲の見直しを行います。

※ 外国子会社合算税制は、国際ルール上もグローバル・ミニマム課税と並存する仕組みとされています。

なお、OECD/G20では、以下の課題に対応するため、新たな国際課税のルールについて議論が進められています。

========================================

4 広報係長 異動のご挨拶

昨年7月から広報係長を務めてきました原です。この夏の定期異動で主税局を離れることとなりました。

今年は財務省を取り巻く環境が大きく変化しました。その過程で、政策と広報は表裏の関係にあり、政策が正しく効果を発揮する為には広報も分かりやすく行われる必要があることを痛感する1年でした。

そのような中で私は、皆様に税制についてより深く理解していただくため、パンフレットや動画の制作などに携わってまいりました。

また、各地で税制に関する授業を行う機会をいただいたこともあり、充実した1年間を過ごさせていただきました。

まだまだやり残したことがたくさんありますが、新体制での取組に期待しつつ、主税局で学んだことをこれからの業務に活かして参ります。

引き続き税制メルマガをご愛読いただけますと幸いです。

昨年7月から広報係長を務めてきました原です。この夏の定期異動で主税局を離れることとなりました。

今年は財務省を取り巻く環境が大きく変化しました。その過程で、政策と広報は表裏の関係にあり、政策が正しく効果を発揮する為には広報も分かりやすく行われる必要があることを痛感する1年でした。

そのような中で私は、皆様に税制についてより深く理解していただくため、パンフレットや動画の制作などに携わってまいりました。

また、各地で税制に関する授業を行う機会をいただいたこともあり、充実した1年間を過ごさせていただきました。

まだまだやり残したことがたくさんありますが、新体制での取組に期待しつつ、主税局で学んだことをこれからの業務に活かして参ります。

引き続き税制メルマガをご愛読いただけますと幸いです。

財務省主税局総務課 広報係長 原

========================================

5 編集後記

皆さまいかがお過ごしでしょうか。

1年間編集後記を担当しておりましたが、7月から主税局の他部署へ異動することになりました。

広報係に異動した直後は自分に務まるか不安もありましたが、なんとか無事やりきることができて今は少しホッとしております。

税制に関する広報、ということでとっつきにくさや複雑さをいかにわかりやすく説明するか、とても悩みながら仕事していた1年でしたが、とても貴重な経験になったと思っております。

本メルマガの読者の皆様にも感謝申し上げます。1年間ありがとうございました。

現体制でのメルマガは本号が最終となります。

次回から新たな広報担当のメルマガをお届けいたしますので楽しみにお待ちいただけますと幸いです。

皆さまいかがお過ごしでしょうか。

1年間編集後記を担当しておりましたが、7月から主税局の他部署へ異動することになりました。

広報係に異動した直後は自分に務まるか不安もありましたが、なんとか無事やりきることができて今は少しホッとしております。

税制に関する広報、ということでとっつきにくさや複雑さをいかにわかりやすく説明するか、とても悩みながら仕事していた1年でしたが、とても貴重な経験になったと思っております。

本メルマガの読者の皆様にも感謝申し上げます。1年間ありがとうございました。

現体制でのメルマガは本号が最終となります。

次回から新たな広報担当のメルマガをお届けいたしますので楽しみにお待ちいただけますと幸いです。

財務省主税局総務課 広報係 粟飯原

========================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm