【税制メールマガジン第172号】

2024年3月8日

=================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和6年度税制改正(案)の内容紹介 ~法人税(その2)~

4 今月は何税の月?「3月:所得税の導入(明治20(1887)年)」

5 編集後記

=================================

1 はじめに

=====================================================

2 税制をめぐる最近の動き

(1)租税及び印紙収入、収入額調

令和5年度 12月末の租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

(2)令和6年能登半島地震災害の被災者に係る所得税等の特別措置

(3)「所得税法等の一部を改正する法律案」が国会に提出されました

(4)「租税特別措置の適用実態調査の結果に関する報告書」が国会に提出されました

(5)パンフレット「令和6年度税制改正(案)のポイント」の掲載

(7)ウクライナとの新租税条約が署名されました

====================================================

3 令和6年度税制改正(案)の内容紹介 ~法人税(その2)~

===================================================

4 今月は何税の月「3月:所得税の導入(明治20(1887)年)」

===================================================

5 編集後記

2024年3月8日

=================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和6年度税制改正(案)の内容紹介 ~法人税(その2)~

4 今月は何税の月?「3月:所得税の導入(明治20(1887)年)」

5 編集後記

=================================

1 はじめに

3月に入り、少しずつ春の到来とともに、花粉の襲来を感じつつある頃ですが、皆様如何お過ごしでしょうか?

先日、全国の高校生が金融・経済に関する知識をクイズで競う「エコノミクス甲子園」の第18回全国大会の前夜祭にて挨拶をさせて頂きました。日本各地の地方大会を勝ち抜いてきた精鋭の高校生たちが一堂に会し交流・議論する姿を見て、「コロナ禍の行動制限が完全に解除されたのだなぁ」と改めて実感させられました。

その挨拶の場で、私からは「新しい日本銀行券一万円札の肖像に選ばれたのは渋沢栄一ですが、その渋沢栄一が明治政府で初めて就いた役職は何でしょうか?(答 民部省租税正)」というクイズとともに、主税局とQuizKnockとのコラボ企画等を簡単に紹介させて頂きました。やはりクイズの持つチカラは凄いもので、各地の租税教室イベントでも税に関するクイズは大人気。渋沢栄一に関するクイズで、エコノミクス甲子園出場者の高校生たちが税に関して少しだけ関心を持ってくれたかも(?)と思っております。

最近では、確定申告をテーマにしたボードゲームも発売されており、税を楽しく学ぶことができる様々な手法が開発されてきております。広報担当としても、より楽しく親しみをもって、税について触れて頂ける機会を増やして参りたいと思います。

財務省主税局総務課 企画官 境吉隆

・エコノミクス甲子園

https://econ-koshien.com/

・渋沢栄一年譜(渋沢栄一記念財団)

https://www.shibusawa.or.jp/eiichi/chrono.html

・「QuizKnock」と財務省主税局のコラボ動画を公開!(財務省主税局)

https://www.mof.go.jp/tax_policy/publication/brochure/quizknock.html

・確定申告が学べるゲーム(ブシロード・クリエイティブ)

https://bushiroad-creative.com/items/6965

・渋沢栄一年譜(渋沢栄一記念財団)

https://www.shibusawa.or.jp/eiichi/chrono.html

・「QuizKnock」と財務省主税局のコラボ動画を公開!(財務省主税局)

https://www.mof.go.jp/tax_policy/publication/brochure/quizknock.html

・確定申告が学べるゲーム(ブシロード・クリエイティブ)

https://bushiroad-creative.com/items/6965

=====================================================

2 税制をめぐる最近の動き

| HP掲載日 | 内容 |

| 2月1日 |

令和5年度 12月末租税及び印紙収入、収入額調

|

| 2月2日 |

令和6年能登半島地震災害の被災者に係る所得税等の特別措置

|

| 2月2日 |

「所得税法等の一部を改正する法律案」が国会に提出されました

|

| 2月2日 |

「租税特別措置の適用実態調査の結果に関する報告書」が国会に提出されました

|

| 2月8日 |

パンフレット「令和6年度税制改正(案)のポイント」の掲載

|

| 2月16日 |

「令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律案」が国会に提出され、2月21日に成立・公布・施行しました

|

| 2月19日 |

ウクライナとの新租税条約が署名されました

|

(1)租税及び印紙収入、収入額調

令和5年度 12月末の租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和5年度 12月末租税及び印紙収入、収入額調

(2)令和6年能登半島地震災害の被災者に係る所得税等の特別措置

下記リンクから内容をご覧いただけます。

・令和6年能登半島地震災害の被者に係る所得税等特別措置

・令和6年能登半島地震災害の被者に係る所得税等特別措置

(3)「所得税法等の一部を改正する法律案」が国会に提出されました

下記リンクから内容をご覧いただけます。

・第213回国会における財務省関連法律

・第213回国会における財務省関連法律

(4)「租税特別措置の適用実態調査の結果に関する報告書」が国会に提出されました

下記リンクから内容をご覧いただけます。

・租税特別措置の適用実態調査の結果に関する報告書(令和6年2月国会提出)

・租税特別措置の適用実態調査の結果に関する報告書(令和6年2月国会提出)

(5)パンフレット「令和6年度税制改正(案)のポイント」の掲載

令和6年度税制改正(案)の内容を分かりやすくまとめたパンフレットを作成いたしました。

下記リンクから内容をご覧いただけます。

・「令和6年度税制改正(案)のポイント」(令和6年2月)

・「令和6年度税制改正(案)のポイント」(令和6年2月)

(6)「令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律案」が国会に提出され、2月21日に成立・公布・施行しました

2月16日、「令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律案」が国会に提出され、2月21日に成立・公布・施行しました。

下記リンクから内容をご覧いただけます。

・令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律案

また、政府広報オンラインの関連情報も併せてご覧下さい。

https://www.gov-online.go.jp/tokusyu/tax_deduction/

https://www.gov-online.go.jp/tokusyu/tax_deduction/

(7)ウクライナとの新租税条約が署名されました

2月19日、ウクライナ政府との間で「所得に対する租税に関する二重課税の除去並びに脱税及び租税回避の防止のための日本国政府とウクライナ政府との間の条約」の署名が東京で行われました。本条約は、1986年に発効した現行の租税条約を全面的に改正するものです。

下記リンクから内容をご覧いただけます。

・ウクライナとの新租税条約が署名されました

・ウクライナとの新租税条約が署名されました

====================================================

3 令和6年度税制改正(案)の内容紹介 ~法人税(その2)~

令和6年度税制改正では、法人税について、構造的な賃上げの実現、生産性向上・供給力強化に向けた国内投資の促進、地域・中小企業の活性化等の幅広い分野において、重要な改正が行われる予定です。

このため、2回にわたり改正内容をご紹介しており、今回の税制メルマガでは、(1)戦略分野国内生産促進税制の創設、(2)イノベーションボックス税制の創設、(3)中小企業事業再編投資損失準備金制度の拡充、の3点について、主な内容を紹介します。

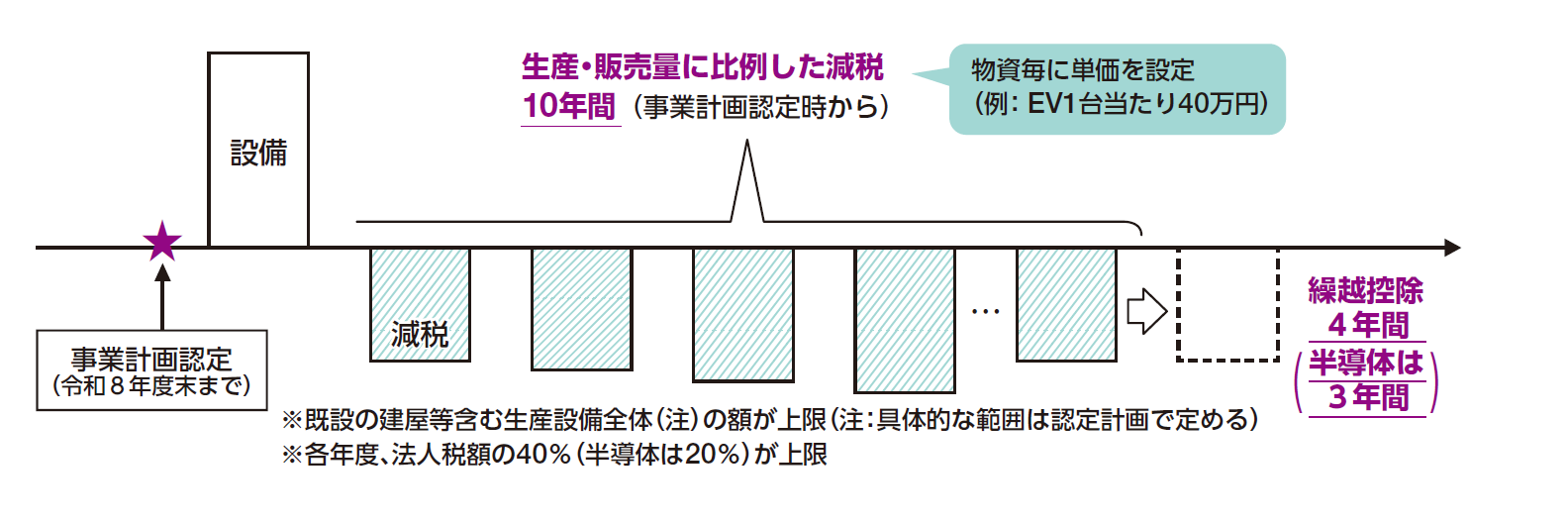

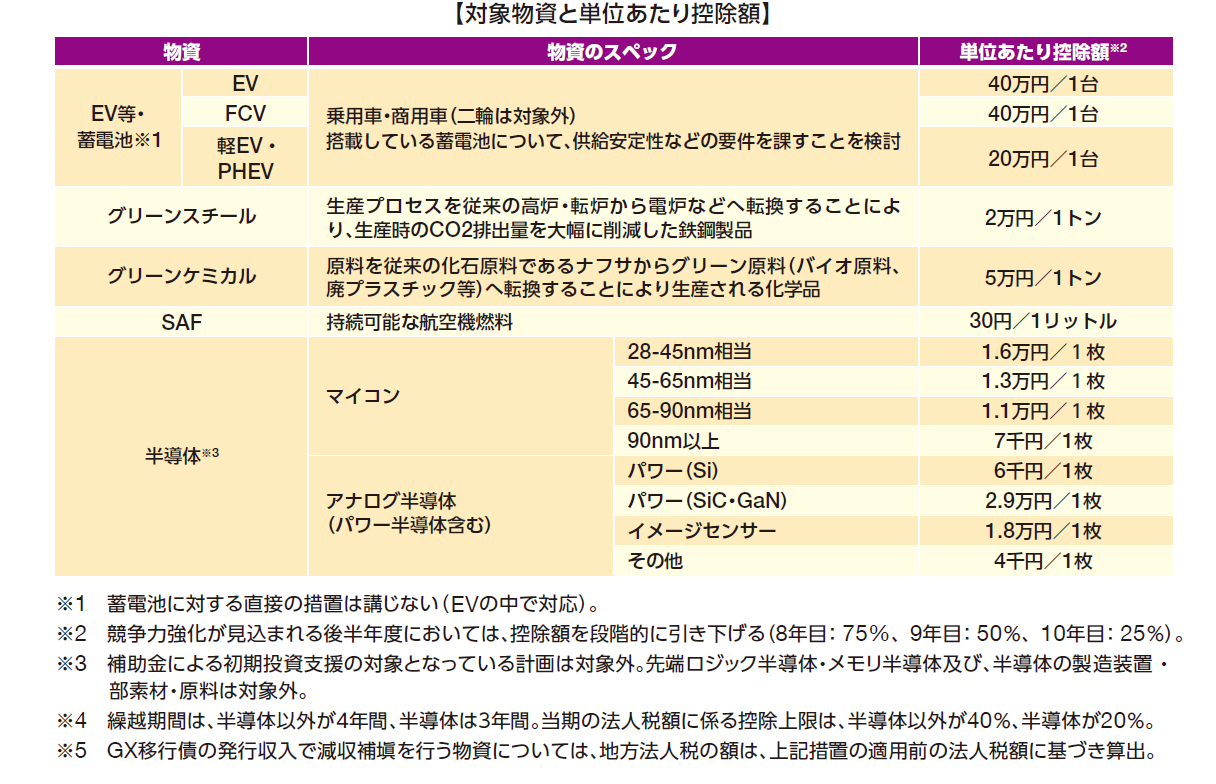

(1)戦略分野国内生産促進税制の創設

民間として事業採算性に乗りにくいものの、国として特段に戦略的な長期投資が不可欠となるGX・DX・経済安全保障の戦略分野における国内投資を促進するため、生産・販売量に応じて減税を行う新たな制度を創設します。

ただし、以下①~③の要件全てに該当する場合、当該年度について税額控除を適用しないこととします(繰越控除除く)。

①所得金額:対前年度比で増加

②継続雇用者給与等支給総額:対前年度増加率1%未満

③国内設備投資額:当期の減価償却費の4割以下

なお、本税制の対象であるGX分野に該当する物資に係る措置については、GX経済移行債を活用して財源を確保することとしております。

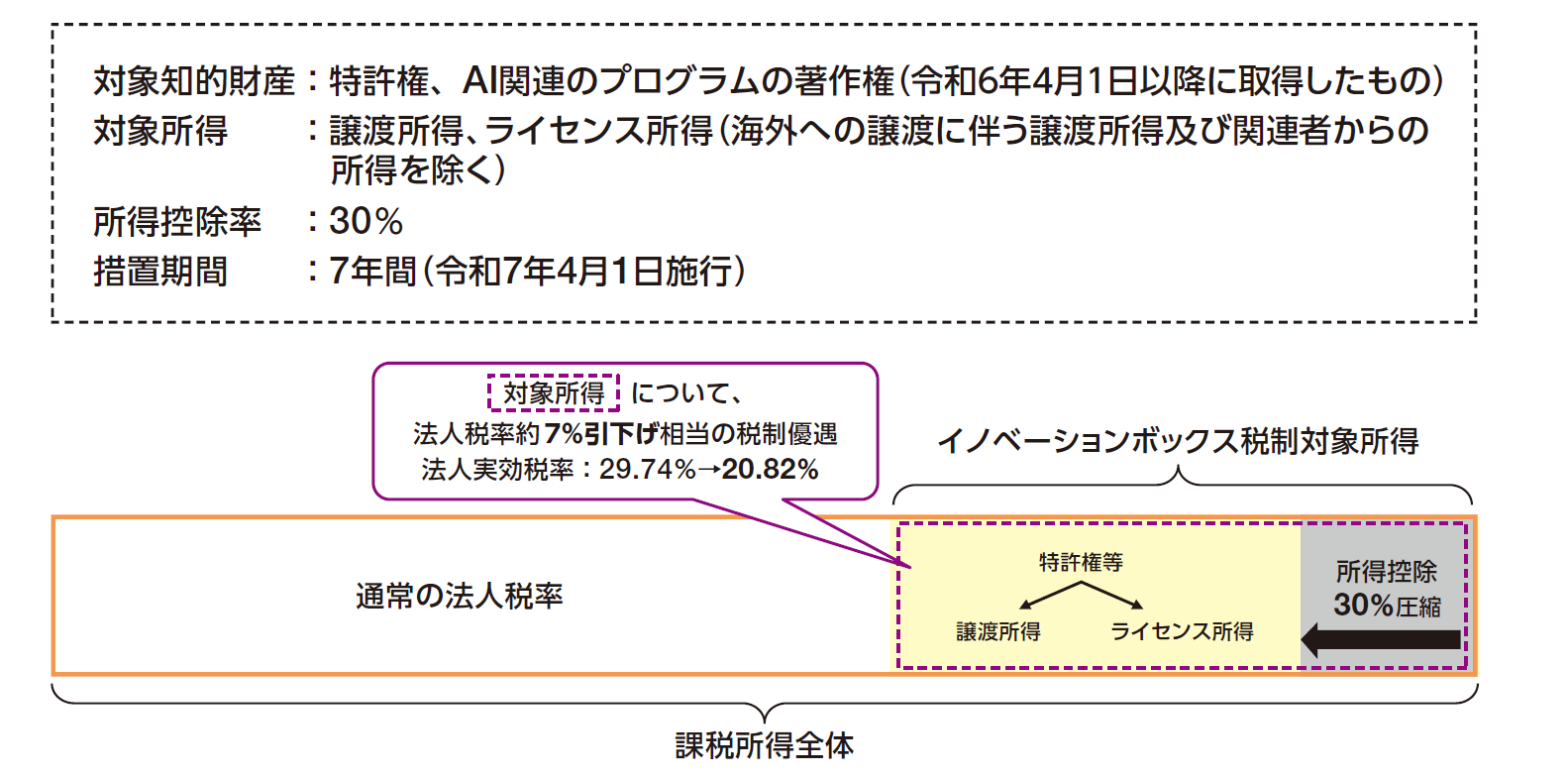

(2)イノベーションボックス税制の創設

研究開発拠点としての立地競争力強化のため、国内で自ら研究開発した知的財産権から生じる一定の所得について、所得控除を行う新たな制度を創設します。

利益の源泉たるイノベーションについても国際競争が進んでおり、民間による無形資産投資を後押しすることが喫緊の課題となっております。本税制は、G7ではフランス、イギリスに次ぐ3番目に創設された税制であり、海外に遜色ない制度で無形資産投資を後押しします。

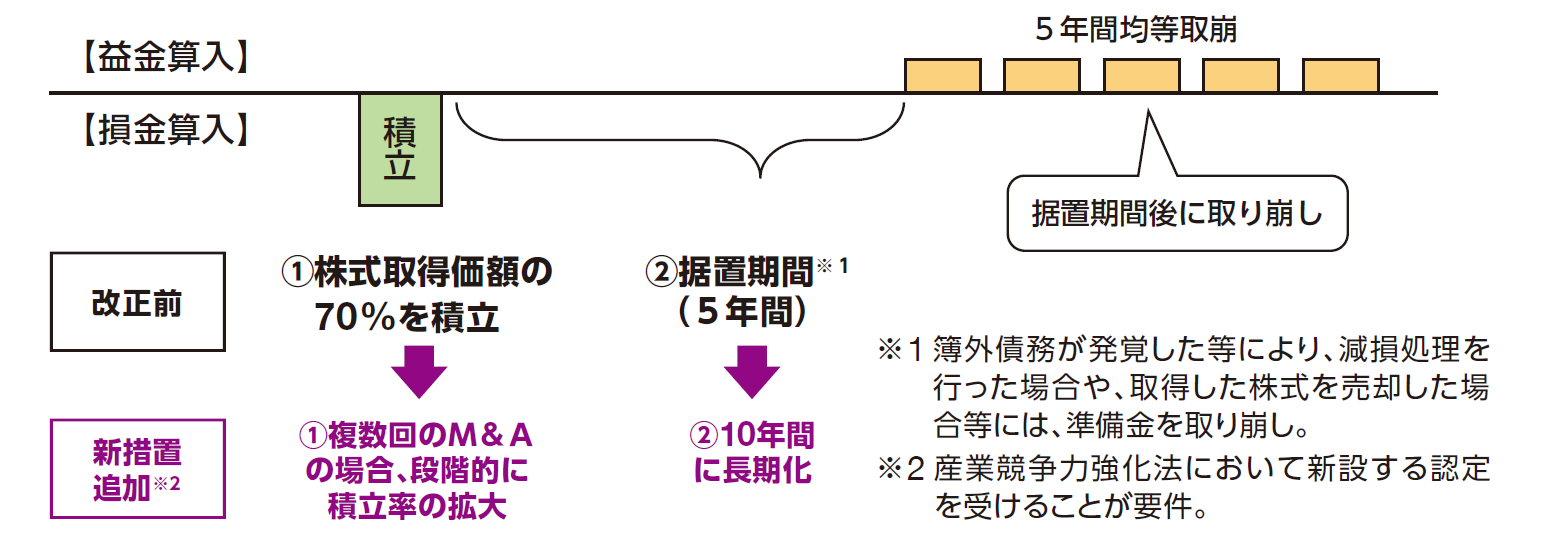

(3)中小企業事業再編投資損失準備金制度の拡充

中小企業事業再編投資損失準備金制度(※)について、成長意欲のある中堅・中小企業が、複数回のM&Aを実施する場合には、積立率を現行の70%から、2回目には90%、3回目以降は100%に拡充し、据置期間を現行の5年から10年に延長します。

(※)中小企業が、株式譲渡によるM&Aを行う場合に、株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積立てたときは、当該積立金額を損金算入可能とするもの。

多くの国民の生活基盤である地域経済において、経済活動の大黒柱である中小企業の生産性の向上や経営基盤の強化を促し、中堅企業への成長を後押しします。

===================================================

4 今月は何税の月「3月:所得税の導入(明治20(1887)年)」

「朕、所得税法ヲ裁可シ、茲ニ之ヲ公布セシム。明治二十年三月十九日」

このような冒頭文を持つ勅令第5号によって公布され、同年7月から施行されたのが、我が国の所得税法になります。この導入時期は世界の中でも早く、オランダやスペインよりも先になり、米国では南北戦争期の1862年に導入されたものの、1895年のポロック判決で違憲とされ、1913年に憲法修正第16条を経た後、連邦税としての所得税・法人税が導入されます。

明治導入時の所得税は、個人所得の年額300円(月当たり25円)以上の高額所得者のみの税であったため、「名誉税」と称されることもありました。(因みに、明治19年の俸禄表では、巡査・看守の月給が6円以上10円以下。)また、課税所得を5段階に区分し、1等:3万円以上3%、2等:2万円以上2.5%、3等:1万円以上2%、4等:1000円以上1.5%、5等:300円以上1%の累進課税とされました。また、(確定申告ではなく、)各地に設置された所得税調査委員会が調査・決議を行い、郡区長が所得金額を決定しました。このように、総合累進所得税制度や調査員制度を採用している点は、プロイセンの影響が強い税法であったと言われています。当時の資本主義的社会条件が未成熟であった日本に、総合課税方式による累進税率の所得税という、相当に進歩的な税制が創設されたことになります。

元老院における所得税法の審議において、所得税法創設の目的として、海防完備とともに、農商工及び貧富間の負担の公平が強く説明されました。当時の基幹税は地租と酒税。社会が近代化する中で、農業収益に対する課税を中心とする税制を改正して、商工業収益や金利収入等も課税対象の中に包摂する税制を確立することは必要不可欠でした。

では、所得という概念すら新しい当時において、所得税はどのように紹介されたのでしょうか?明治20年2月15日の読売新聞では、『所得税の賦課』(松屋主人)という社説の中で、(家屋等の財産額に課税する従価税では、その家屋等からの歳入の有無に関わらず、課税されてしまうと前置きした上で、)「所得税に斯くの如き不都合無し。所得税は財産の寡多を問わず所得即ち歳入の有無に従って課する税なれば、家屋等の持主の其の所得の割に応じて課税せられる。(中略)財産に課する税は儲けの有無に拘わらず課せられるものにして、所得税は儲けの有りし時に限り課せらるる税なれば、後の税(所得税)が前の税(財産税)に比較して頗る公平なるものなり。即ち、アダム・スミスといふ老爺の唱へたる負担平等の主義に合するものなり。」等と書かれております。

この社説を執筆した松屋主人の正体は、後に早稲田大学の初代学長となる高田早苗。従来より英米の最新の学問を紹介していた高田早苗は、その頃、読売新聞の社説執筆者として活躍しておりました。累進税率の点については、世界で初めて所得税を導入した英国においても、累進化には長い年月を要しており、高田早苗は社説「所得税に関する意見(中)」(明治20年4月1日)において、「そもそも累進税・比例税の得失に関しては西洋の学者間にも種々議論のあることにて一概にその得失は断定し難し(中略)累進税論者の唱ふる議論は之に依りて財産の不平均をただし、素餐の輩として勤労の念を発せしめんといふに過ぎず、然るに実際より考察する時は累進の税法は殊に富者に酷なるが故に幾分の貯蓄心を減殺するのおそれあり」等と累進税率に関する議論を紹介した上で、「左りながら今度政府に於て発せられたる所得税法の累進税は税率の差異甚だ大ならず」としつつも、「余は次に累進の割合につき多少疑いあり」として、4-5等間が所得約3倍で0.5%の税率増加なのに対して、3-4等間が所得10倍で0.5%の税率増加となっているとして、等級の懸隔一様ならざる点を指摘しています。その他にも種々指摘した上で、最後に、「納税者の地位にある人は、卑劣にも脱税を心掛けず公明正大の心を以て之を納め、将来に於てもいよいよ勉強して其の所得を増し其の税額の多大なるを自慢せられんことを希望する」としています(「所得税に関する意見(下)」(明治20年4月2日))。

明治20年7月に行われた我が国最初の所得税申告において、文献『日本財政論(租税篇)』によると、最高税率の第1等(3万円以上)の申告者は全国で60名。旧大名から日本を代表する実業家などの有名人がズラリと並んでおり、申告額第1位は三菱の第3代社長・岩崎久弥でありました。

所得税の納税者数全体でみても、明治21年の所得税の納税者数は14万人で、当時の人口の0.36%(当時の人口は3,900万人)。明治21年の所得税収は106万円で、税収全体の1.6%でした(当時の税収総額は6,472万円)。(出典:税務大学校研究部編「税務署の創設と税務行政の100年」)

高田早苗を初めとする明治の先人達の研究と努力を経て、所得税の導入があったのだと感じさせられます。

・所得税法・御署名原本・明治二十年・勅令第五号(国立公文書館デジタルアーカイブ)

・所得税の導入(国税庁)

・所得税のあゆみ-創設から申告納税制度導入まで-(国税庁)

・所得税の導入と調査委員制度(国税庁)

・わが国における会社法制の形成(小橋一郎、JETROアジア経済研究所)

・「所得税の創設」(大蔵省史第2期第2章第3節 租税制度の整備)

・明治20年所得税法導入の歴史的考察(税大論叢第56号)

・創設所得税法概説-明治20年の所得税法誕生物語-(税大論叢第30号)

・初代学長・高田早苗の知られざる多面的・先駆的活動(読売新聞WASEDA ONLINE)

・米国初期所得税の歴史的考察(1)(商学論纂(中央大学)第64巻第1・2号)

・Dauton教授の英国税制史を読む(国税庁税大ジャーナル 2021.8)

・日本初の所得申告額第1位(国税庁・税の歴史クイズ)

・所得調査委員の選出(国税庁・税の歴史クイズ)

===================================================

5 編集後記

今年は例年より桜の開花が早く、開花のトップは、東京、名古屋、岐阜、高知の4都市で、3月21日に開花予想となっているそうです。お花見ができる時期が近づいており、気分が高まります。花粉に負けず、春を満喫したいと思います。

さて、今月号の連載コラムでは、「所得税の導入」の歴史についてお届けしました。当時の税制においては、地租・酒税が基幹税となり地主層への負担が大きく、不公平を是正するために所得税の導入が必要不可欠であったという点が印象的でした。酒税については、税制メルマガ第167号(2023/10/13)の連載コラム内でご紹介していますので、ぜひもう一度読んで頂けると、より理解が深まるのではないかと思います。

また、先月もお知らせしましたが、皆様の職場や中学・高校の授業等に財務省職員が訪問し、税に関する講座を行う訪問講座の募集についても、引き続きお申し込みをお待ちしております。

最後に、皆様へ注意喚起です。近頃、財務省の名前をかたって、税金の未納を理由に、特定受取人の銀行口座に金銭の振り込みを求める内容のメールが届いたという情報が財務省に寄せられております。財務省がこのようなメールを送った事実は一切なく、詐欺等を狙ったメールであると考えられますのでご注意ください。

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

財務省主税局総務課 広報係 高木

・税制メールマガジン第167号 2023年10月13日

・財務省HP「訪問講座のご案内」

・財務省の名をかたり税金の支払いを求めるメールにご注意ください

===================================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm