(1)NISA制度の抜本的拡充・恒久化 | (2)スタートアップへの再投資に係る非課税措置の創設 | (3)極めて高い水準の所得に対する負担の適正化 | (4)特定非常災害に係る損失の繰越控除の見直し

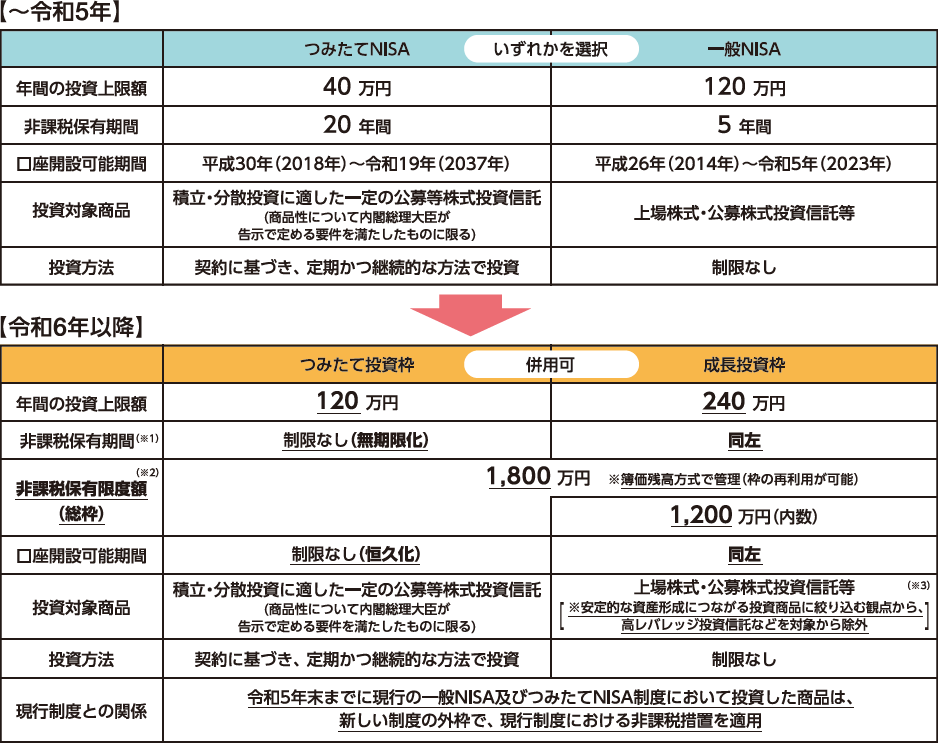

(1)NISA制度の抜本的拡充・恒久化

「資産所得倍増」「貯蓄から投資へ」の観点から、NISA制度について、非課税保有期間を無期限化するとともに、口座開設可能期間については期限を設けず、恒久的な措置とします。

一定の投資信託を対象とする長期・積立・分散投資の枠(「つみたて投資枠」)については、年間投資上限額を120万円に拡充します。

上場株式への投資が可能な現行の一般NISAの役割を引き継ぐ「成長投資枠」を設けることとし、「成長投資枠」については、年間投資上限額を240万円に拡充するとともに、「つみたて投資枠」との併用を可能とします。

非課税保有限度額を新たに設定した上で、1,800万円とし、「成長投資枠」については、その内数として1,200万円とします。

(※1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保。

(※2)利用者それぞれの非課税保有限度額については、金融機関から既存の認定クラウドを活用して提出された情報を国税庁において管理。

(※3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施。

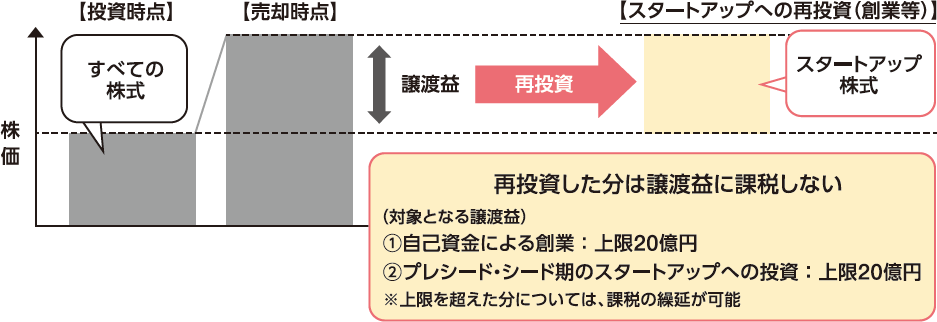

(2)スタートアップへの再投資に係る非課税措置の創設

保有する株式を売却し、①自己資金による創業や②プレシード・シード期のスタートアップ(※)への再投資を行う際に、再投資分については譲渡益に課税を行わない措置を創設します。

(令和5年4月1日以降の再投資について適用)

※プレシード・シード期のスタートアップとは、エンジェル税制の対象企業である未上場ベンチャー企業のうち、①設立5年未満、②前事業年度まで売上が生じていない又は売上が生じているが前事業年度の試験研究費等が出資金の30%超、③営業損益がマイナス、等という状況であることを指します。

(1)投資段階での優遇措置<改正前>再投資した分の譲渡益については課税を繰り延べ

(2)譲渡段階での優遇措置

- 上記スタートアップ株式の売却により損失が生じたときは、その年の他の株式譲渡益からその損失額を控除可能。

- さらに、控除しきれなかった損失額は、翌年以降3年間にわたって、繰越控除が可能。

併せて、上記(1)(2)の措置につき、以下の要件の緩和を行います。(令和5年4月1日以降の再投資について適用)

①自己資金による創業:同族要件を満たせない場合であっても、事業実態(販管費対出資金比率30%超要件等)が認められれば適用が受けられるようにする

②プレシード・シード期のスタートアップへの投資:外部資本要件を1/6以上から1/20以上に引下げ

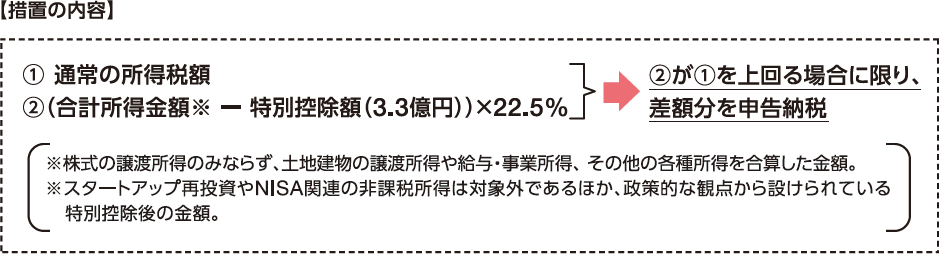

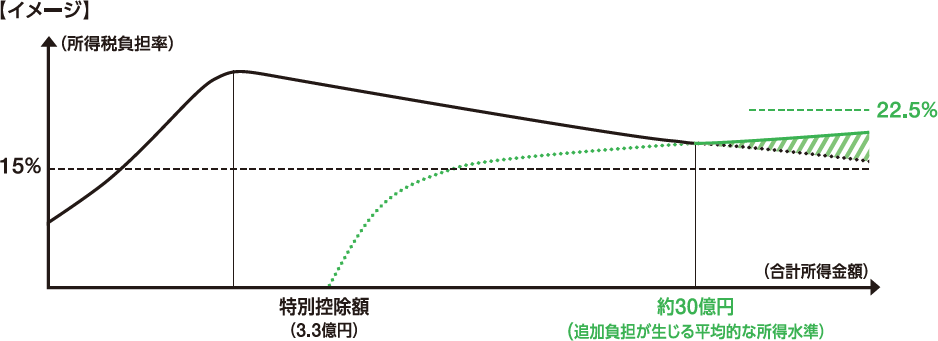

(3)極めて高い水準の所得に対する負担の適正化

税負担の公平性の観点から、極めて高い水準の所得に対する負担の適正化のための措置を設けます。(令和7年分の所得から適用)

※令和2年分の申告データを用いて機械的に試算

(4)特定非常災害に係る損失の繰越控除の見直し

特定非常災害による【住宅・家財等の損失】について、1年間で控除しきれない損失額(雑損失の金額)の繰越控除期間を3年間から5年間へと延長します。

特定非常災害による【純損失】につき、以下の場合には、次の損失額について繰越控除期間を3年間から5年間へと延長します。

①保有する事業用資産等のうち、特定非常災害に指定された災害により生じた損失(特定被災事業用資産の損失)の割合が10%以上である場合、

- 青色申告者についてはその年に発生した純損失の総額

- 白色申告者については被災事業用資産の損失の金額と変動所得に係る損失の金額の合計額

②特定被災事業用資産の損失の割合が10%未満の場合には、特定被災事業用資産の損失による純損失の金額

※純損失:不動産所得、事業所得、譲渡所得及び山林所得の金額の計算上生じた損失(総収入金額から必要経費(災害による事業用資産の損失を含む)を引いたもの)の金額のうち、損益通算をしてもなお控除しきれない部分の金額