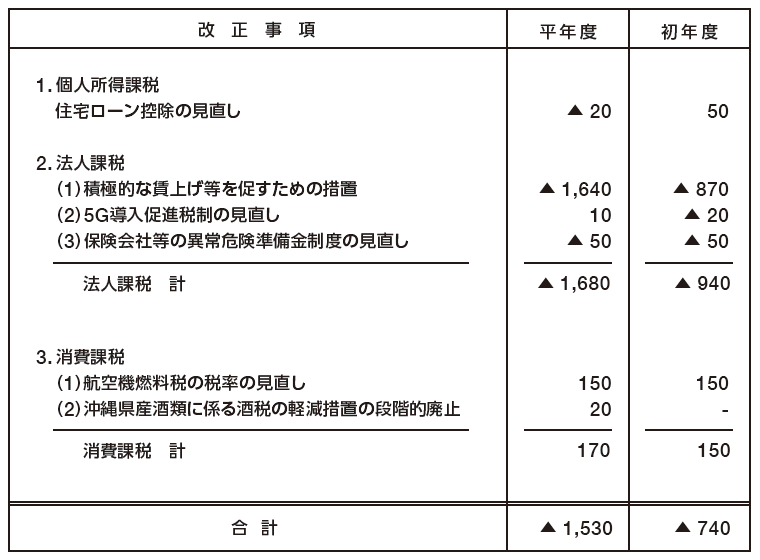

令和4年度の税制改正(内国税関係)による増減収見込額

(単位:億円)

※1上記の計数は、10億円未満を四捨五入している。

※2住宅ローン控除の見直しによる平年度減収見込額は、令和4年から令和7年までの居住分について、改正後の制度を適用した場合の減収見込額と改正前の制度を適用した場合の減収見込額との差額(1年当たり)の平均額を計上している。

※3完全子法人株式等の配当に係る源泉徴収の見直しにより、所得税及び法人税あわせて、令和5年度に▲0.8兆円の減収が生じ、令和7年度に+0.8兆円の増収が生じることとなる。