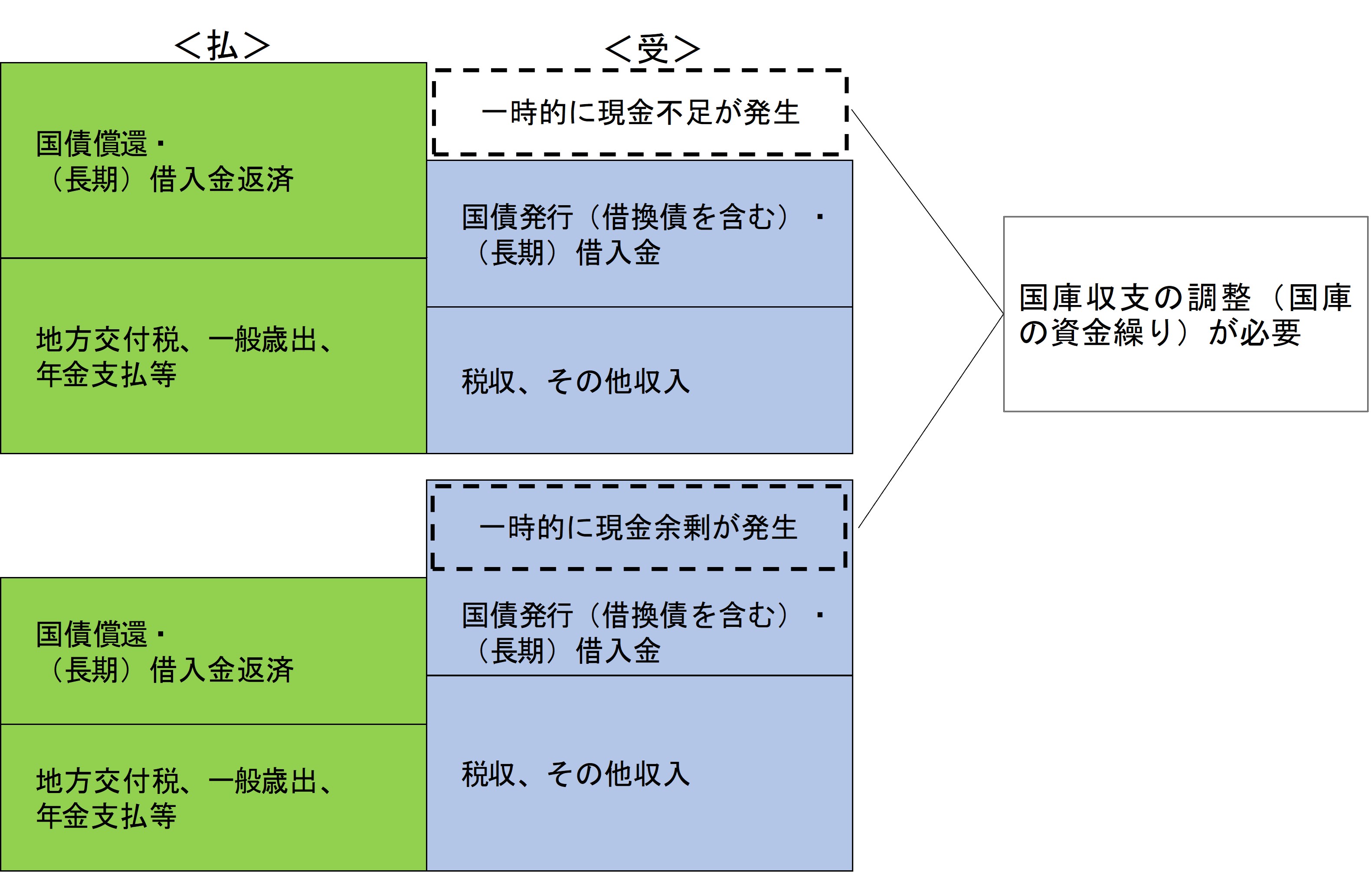

国庫収支の調整

国庫収支については、年度を通して見れば予算上の歳入と歳出がバランスするように、概ね均衡するものですが、「日々」の単位では受払に「ずれ」が発生します。このため、日によって現金不足や現金余剰が発生することがあり、現金不足が発生した場合には不足現金を調達し、現金余剰が発生した場合にはこれを運用または有効活用することにより、過不足「調整」を行う必要があります。

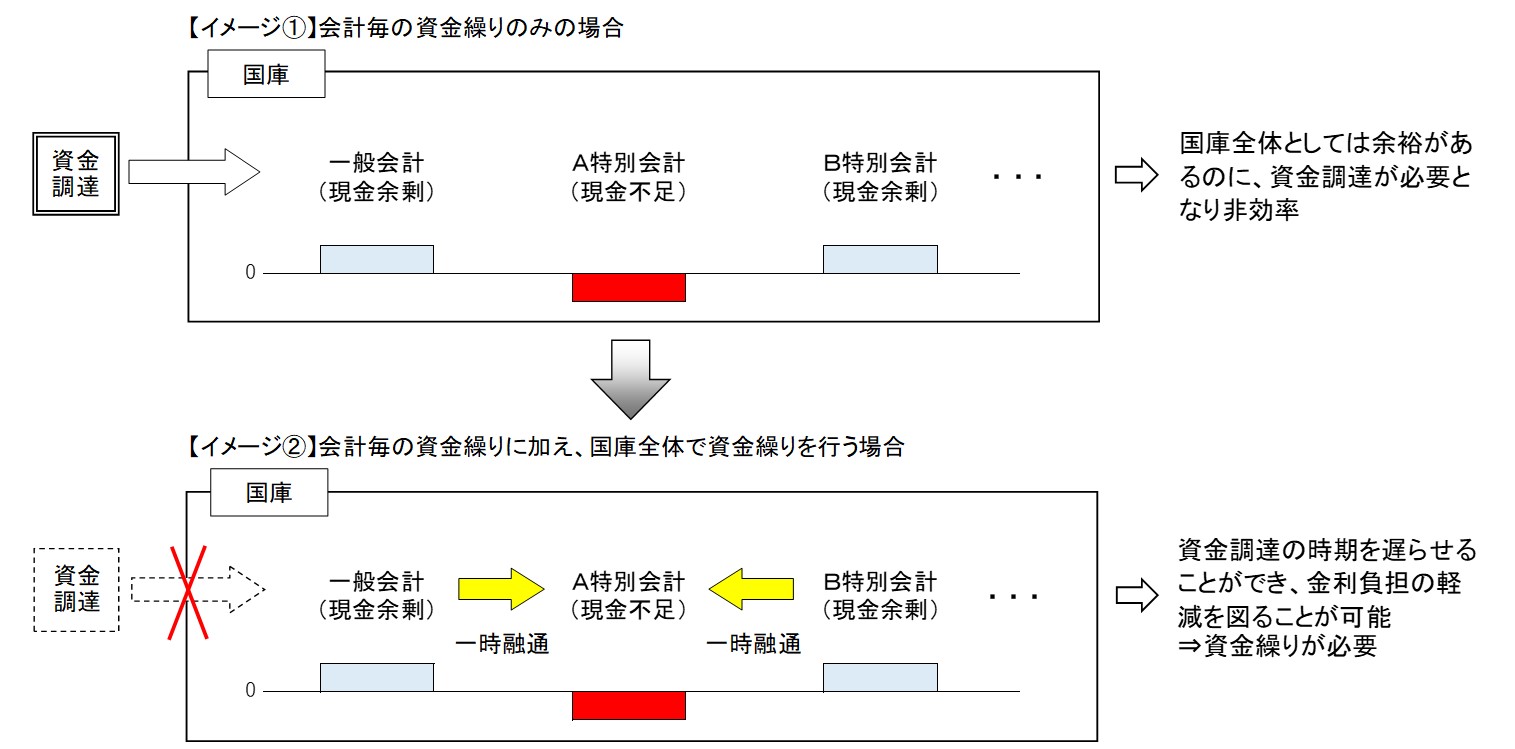

財務省では、国庫金の統一的・効率的な管理・運用の観点から、一般会計・特別会計等の国庫全体の受払の調整、すなわち「国庫の資金繰り」を行っています。また、近年では、国庫金の受入日と支払日を合わせる調整などの国庫金の効率的な管理により、国庫余裕金の圧縮を図る等の効率化に取り組んでいます。

国庫資金繰りの方法

(2)国庫収支見込による資金繰り方針の決定

政府短期証券

財政法や特別会計に関する法律に基づき、国庫または特別会計等において、受入と支払のタイミングのずれによって発生する一時的な現金不足を補うために、国が発行する短期の証券(資金繰り債)です。

政府短期証券(FB)の発行根拠等

1.FBの発行根拠別分類

これまでに発行されたFBを発行根拠によって分類すると次表のとおりとなります。

|

名称

|

発行根拠法

|

発行目的

|

償還

|

|---|---|---|---|

| 財務省証券 | 財政法第7条第1項 | 国庫金の出納上必要があるとき | 当該年度の歳入 |

| 財政融資資金証券 | 財政融資資金法第9条第1項 | 財政融資資金に属する現金に不足があるとき | 1年内 |

|

外国為替資金証券 |

特別会計に関する法律第83条第1項 | 外国為替資金に属する現金に不足がある場合 | 1年内 |

| 石油証券 | 特別会計に関する法律第94条第2項 | 国家備蓄石油の購入に要する費用の財源に充てるために必要がある場合 | 1年内 |

| 同法第95条第1項 | 支払上現金に不足がある場合 | 当該年度の歳入 | |

| 原子力損害賠償支援証券 | 特別会計に関する法律第94条第4項 | 国債整理基金特別会計繰入れに要する費用の財源に充てるために必要がある場合 | 1年内 |

| 同法第95条第1項 | 支払上現金に不足がある場合 | 当該年度の歳入 | |

| 食糧証券 | 特別会計に関する法律第136条第1項 | 主要食糧及び輸入飼料の買入代金の財源に充てるために必要がある場合 | 1年内 |

| 同法第137条第1項 | 支払上現金に不足がある場合 | 当該年度の歳入 |

政府短期証券(FB)の概要(PDF:61KB)

政府短期証券発行状況の推移(Excel:54KB)

2.FBの種類等

FBの発行限度額(財政法上は「最高額」という)は、各負担会計の毎年度の予算総則に定められます。FBは、発行残高がこの限度額を超えない限り何度でも発行することができます。ただし、FBのほかに一時的な現金不足を補うための調達手段(一時借入金の借入や国庫余裕金の繰替使用)が認められている会計等においては、それらの調達手段による調達すべてを合算した残高が限度額を超えないようにしなければなりません。

3.FBの日本銀行引受

(1)公募入札において募集残額等が生じた場合及び国庫に予期せざる資金需要が生じた場合には、日本銀行は、例外的に所要のFBの引受を行うものとする。

(2)日本銀行は、上記(1)による例外的な引受のほか、自らの業務運営上の必要に応じ、FBの引受を行うことができる。

円の国際化の推進策について(平成10年12月22日)(PDF:80KB)![]()

政府短期証券(FB)の公募入札発行について(平成11年3月5日)(PDF:84KB)![]()

当面の政府短期証券の発行について(平成12年3月15日、平成13年3月15日)(PDF:58KB)![]()

国庫余裕金の繰替使用

国庫余裕金繰替使用の積極的活用(PDF:109KB)![]()

国庫余裕金繰替使用の実績(Excel:25KB)![]()

国内指定預金(一般口)の状況(PDF:92KB)![]()

これまで講じてきた施策

理財局国庫課においては、国庫金の効率的管理の観点から国庫全体の資金繰りを通して、国庫余裕金繰替使用の積極的活用を進めているほか、以下のような施策を講じています。

- 国庫への受入と支払の時期のマッチングに向けた取組み

平成17年9月から、租税や国債発行収入金のような大きな収入(歳入)の受入日に、普通交付税等の大きな支出(歳出)を充てるといった、国庫金の入りと出を合わせるような調整を行うことにより、国庫余裕金を圧縮し、政府預金の平準化を図っています。

【参考】 概念図(PDF:71KB) 報道発表資料(PDF:136KB)

報道発表資料(PDF:136KB) - 国庫余裕金のきめ細かな活用等に向けた取組み

平成18年8月から、主に毎月初に受入れられる租税・保険料収入と、偶数月の月央に支払われる年金等の支出による国庫資金繰り上のギャップを調整するため、必要に応じて、税収等により発生する国庫余裕金の繰替使用と2ヶ月程度の政府短期証券(FB)を併用することにより、政府預金残高と通常の3ヶ月物FBの発行額の縮減を図っています。

さらに平成19年6月からは、よりきめ細かい資金繰りを行うため、国庫内(国債整理基金、財政融資資金)での引受を活用し、2ヶ月程度よりも短いFBを発行して政府預金残高が過大とならないよう、努めています。

【参考】 概念図(PDF:68KB) 報道発表資料(PDF:57KB) - 年度末の国庫余裕金について、より一層の活用に向けた取組み

特別会計に関する法律等において、政府短期証券を発行する外国為替資金や財政融資資金に対し、年度を越える国庫余裕金の繰替使用を可能とする措置を盛り込みました。

【参考】 概念図(PDF:170KB) - 外貨調達コストの縮減に向けた取組み

外貨による国庫金を送金(注)する場合において、(1)平成19年4月から、100万米ドル以上の大口送金を対象に、さらに(2)平成22年11月から、100万米ドル未満の小口送金についても、日本銀行が外国為替資金から両替手数料を支払うことなく調達を行い、民間銀行に当該米ドルを交付して送金を行うことにより、外貨へ両替するためのコストの縮減を図っています。

また、平成26年10月から対象通貨にユーロを追加しました。

(注)外国に居住する債権者に対して行う国庫送金(外国送金)のことです。外国送金には、(1)外国送金請求書の金額欄に記載された邦貨額の範囲内で外貨を買って送金する方法(邦貨建)と、(2)同請求書の外貨額欄に記載された外貨額を購入して送金する方法(外貨建)とがあり、いずれも民間銀行を通じて行う扱いとなります。

【参考】 概念図(PDF:101KB) 報道発表資料(PDF:55KB)

国庫金の外国送金に伴う外貨調達コストの削減について(PDF:1557KB)

(財務省広報「ファイナンス」平成19年5月号掲載)