1. 利子等非課税制度

(1)所得税

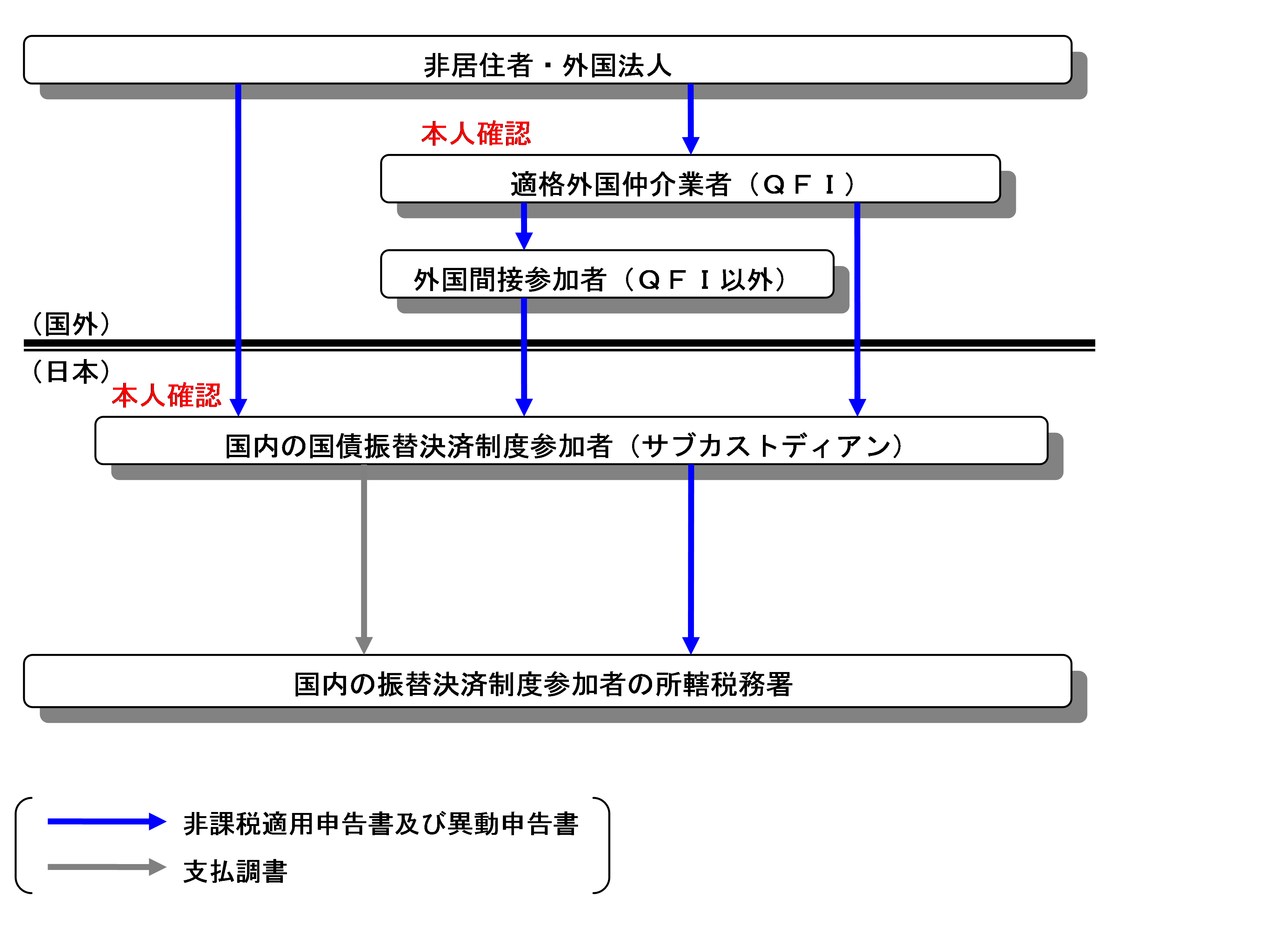

日本国内に恒久的施設を有しない非居住者又は外国法人(適格外国証券投資信託及び外国年金信託の受託者を含みます。)が、国内の国債振替決済制度参加者(国債の口座管理機関となっている国内の金融機関・金融商品取引業者等)又は適格外国仲介業者(QFI:Qualified Foreign Intermediary、以下「QFI等」といいます。)に開設した振替口座により保有している国債の利子等(振替国債の利子又は国庫短期証券・ストリップス債の償還差益)について、一定の要件を満たす場合には、所得税は課されません。

(2)法人税

日本国内に恒久的施設を有しない外国法人がQFI等に開設した振替口座により保有している振替国債の利子等については、法人税は課されません。