「固定3年」商品概要

利率が満期まで変わらない

利率が満期まで変わらない

「固定金利タイプ」

「固定3年」の特徴

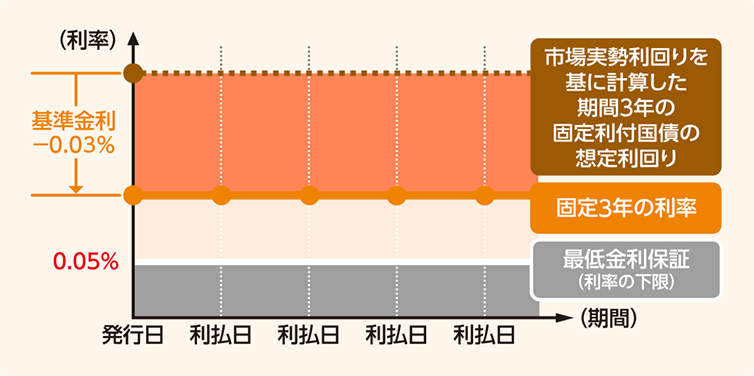

- 発行時の利率(クーポン)が3年満期まで変わらない「固定金利」を採用。

- 発行された時点で最終的な運用結果を知ることができ、運用結果(キャッシュフロー)がわかりやすい。たとえば、「固定3年」の場合、発行時の利率が1.0%であれば3年間1.0%の利子(税引前)がもらえることになります。

- 「固定3年」のメリット

- 固定金利だから、発行時点で3年後の最終的な運用結果がわかる。

- 3年間という比較的短い期間で気軽に資産運用ができる。

「固定金利3年」の金利イメージ

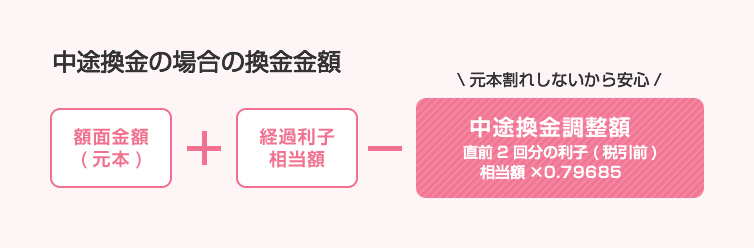

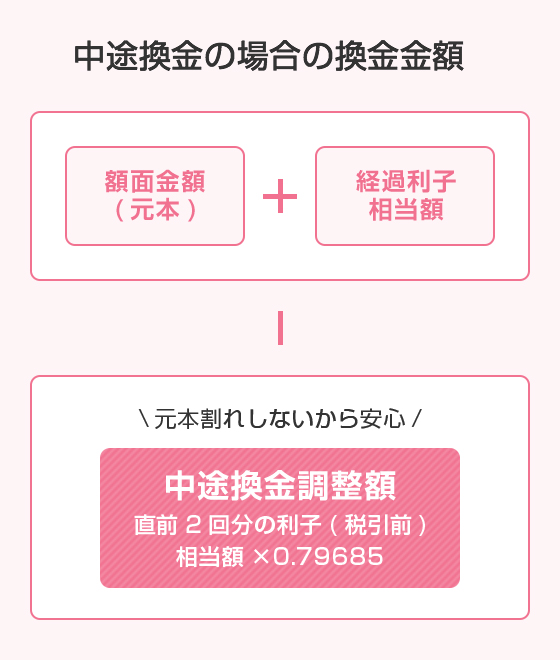

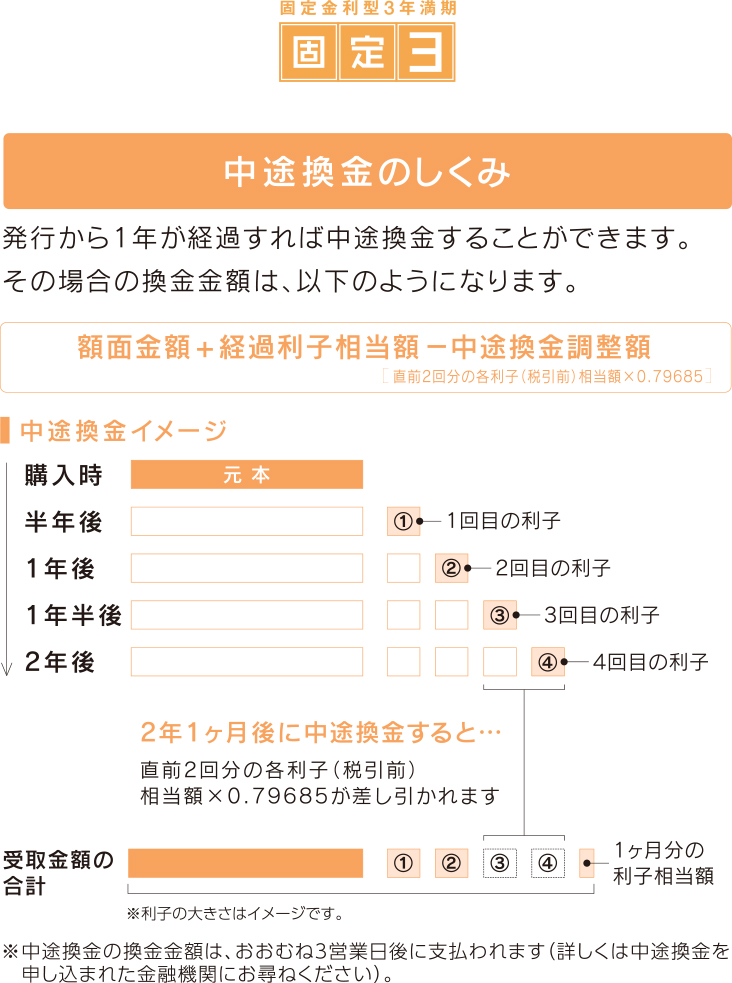

中途換金について

- 発行から1年経過すればいつでも中途換金可能。

- ご購入金額の一部または全部を中途換金することができる。

中途換金のイメージ図を見る

- ※中途換金の特例:災害救助法の適用対象となった大規模な自然災害により被害を受けられた場合、又は保有者本人が亡くなられた場合には、上記の期間にかかわらず換金できます。

個人向け国債の

商品性の比較

| 商品名 |

|

|

|

|---|---|---|---|

| 特 徴 |

実勢金利に応じて半年毎に適用利率が変わるため、実勢金利が上がれば受取利子が増えることもある。 |

満期まで利率が変わらないので、発行した時点で運用結果を知ることができる。 |

満期まで利率が変わらないので、発行した時点で運用結果を知ることができる。 |

| 満 期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 金利設定 方法※1 |

基準金利 ×0.66※2 |

基準金利 -0.05%※3 |

基準金利 -0.03%※3 |

| 金利の下限 | 0.05%(年率) | ||

| 利子の 受け取り |

半年毎に年2回 | ||

| 購入単価(販売価格) | 最低1万円から1万円単位 (額面金額100円につき100円) | ||

| 償還金額 | 額面金額100円につき100円(中途換金時も同じ) | ||

| 中途換金 | 発行後1年経過すれば、いつでも中途換金が可能※4 直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。※5 | ||

| 発行月(発行頻度) | 毎月(年12回) | ||

※1 国債の利子は、受取時に20.315%分の税金が差し引かれます。ただし「障害者などの非課税貯蓄制度(いわゆるマル優、特別マル優)」の適用を受け、非課税とすることができます。この制度については、税務署などにお問い合わせください。 ※2 基準金利は、利子計算期間開始日の前月までの最後に行われた10年固定利付国債の入札(初回利子については募集期間開始日までの最後に行われた入札)における平均落札利回り。 ※3 基準金利は、募集期間開始日の2営業日前において、市場実勢利回りを基に計算した期間5年または3年の固定利付国債の想定利回り。 ※4 中途換金の特例:災害救助法の適用対象となった大規模な自然災害により被害を受けられた場合、又は保有者本人が亡くなられた場合には、上記の期間に関わらず中途換金できます。 ※5 直前2回分の各利子(税引前)相当額に0.79685を乗じているのは、国債の利子の受取時に20.315%分の税金が差し引かれているためです。