事業承継の円滑化に資する措置

事業の承継が円滑に行われるよう、課税の公平性に配慮しつつ一定の範囲で相続税や贈与税を軽減する特例を講じています。

1.事業用宅地

○ 小規模宅地等についての相続税の課税価格の計算の特例

事業の用に供されている宅地(400m²まで)の課税価格を80%減額

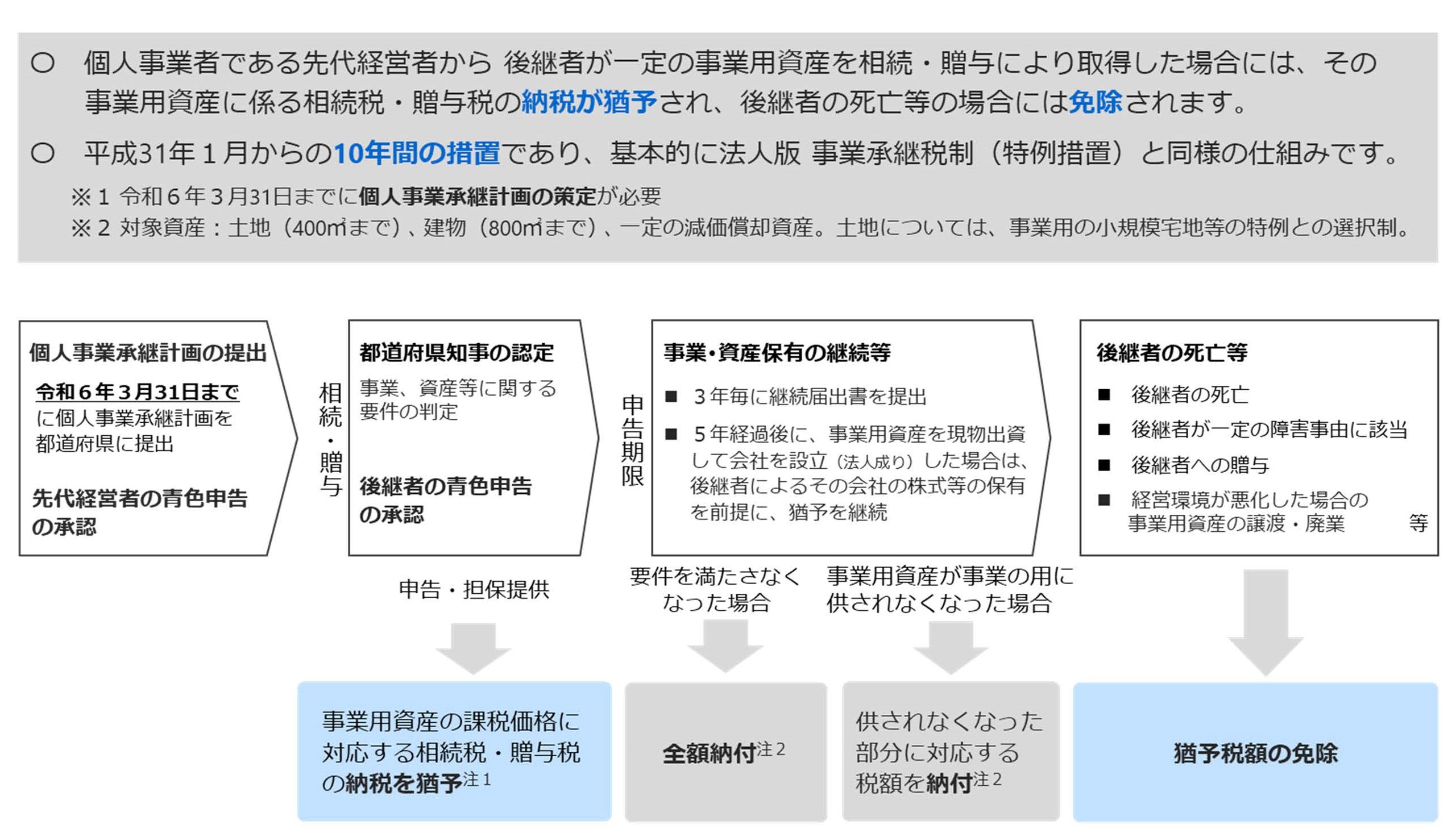

2.個人事業者の事業用資産

○ 個人事業者の事業用資産に係る相続税・贈与税の納税猶予制度

後継者の相続税額・贈与税額のうち事業用資産(土地(400m²まで)、建物(床面積800m²まで)、一定の減価償却資産)の課税価格の全額に対応する相続税・贈与税の納税を猶予

※本制度と特定事業用宅地等に係る小規模宅地等の課税価格の計算の特例(上記1)は選択適用

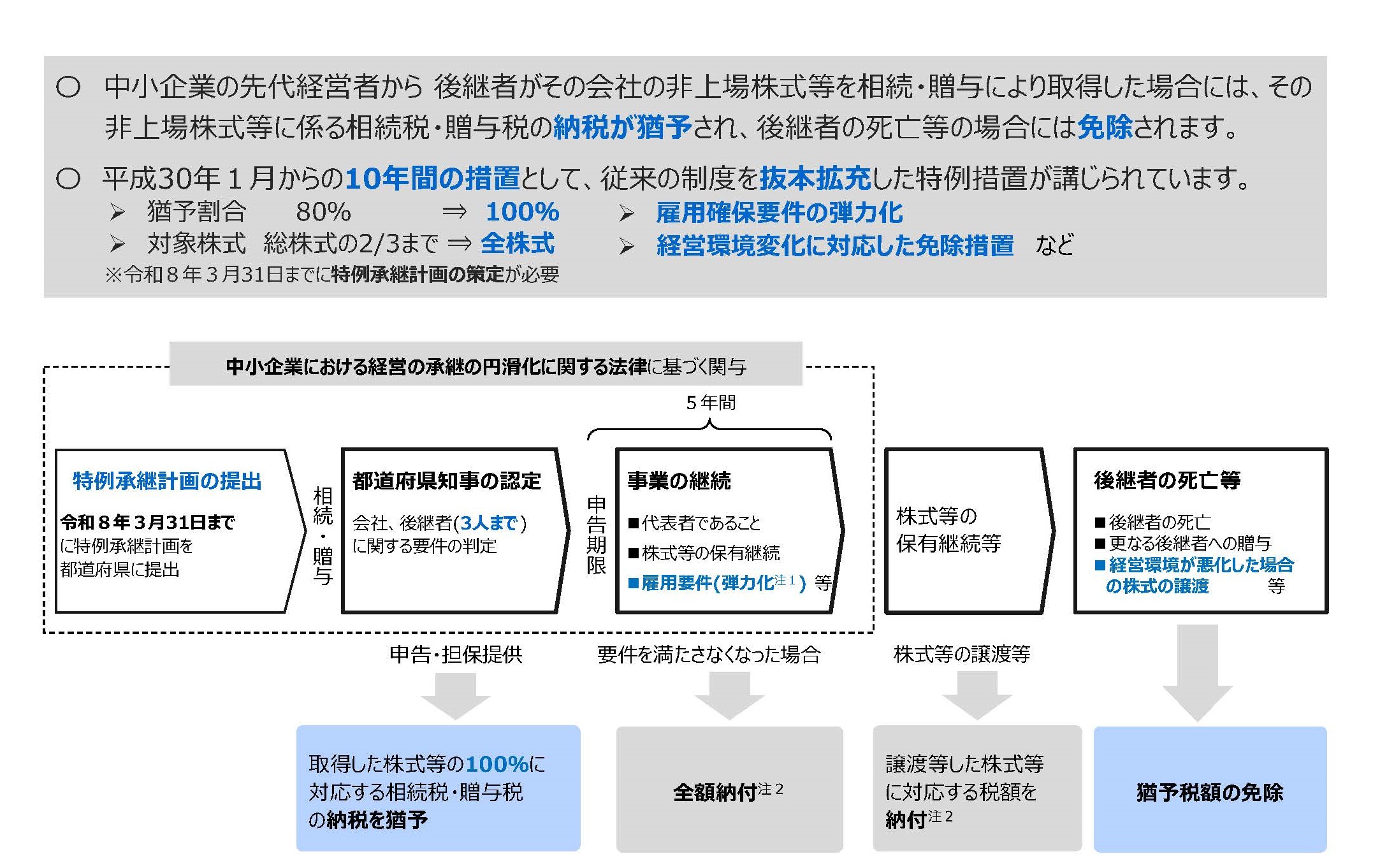

3.非上場株式

○ 非上場株式等に係る相続税・贈与税の納税猶予制度

後継者の相続税額・贈与税額のうち非上場株式等の課税価格の80%に対応する相続税・全額に対応する贈与税の納税を猶予

○ 非上場株式等に係る相続税・贈与税の納税猶予制度(特例)

後継者の相続税額・贈与税額のうち非上場株式等の課税価格の全額に対応する相続税・贈与税の納税を猶予

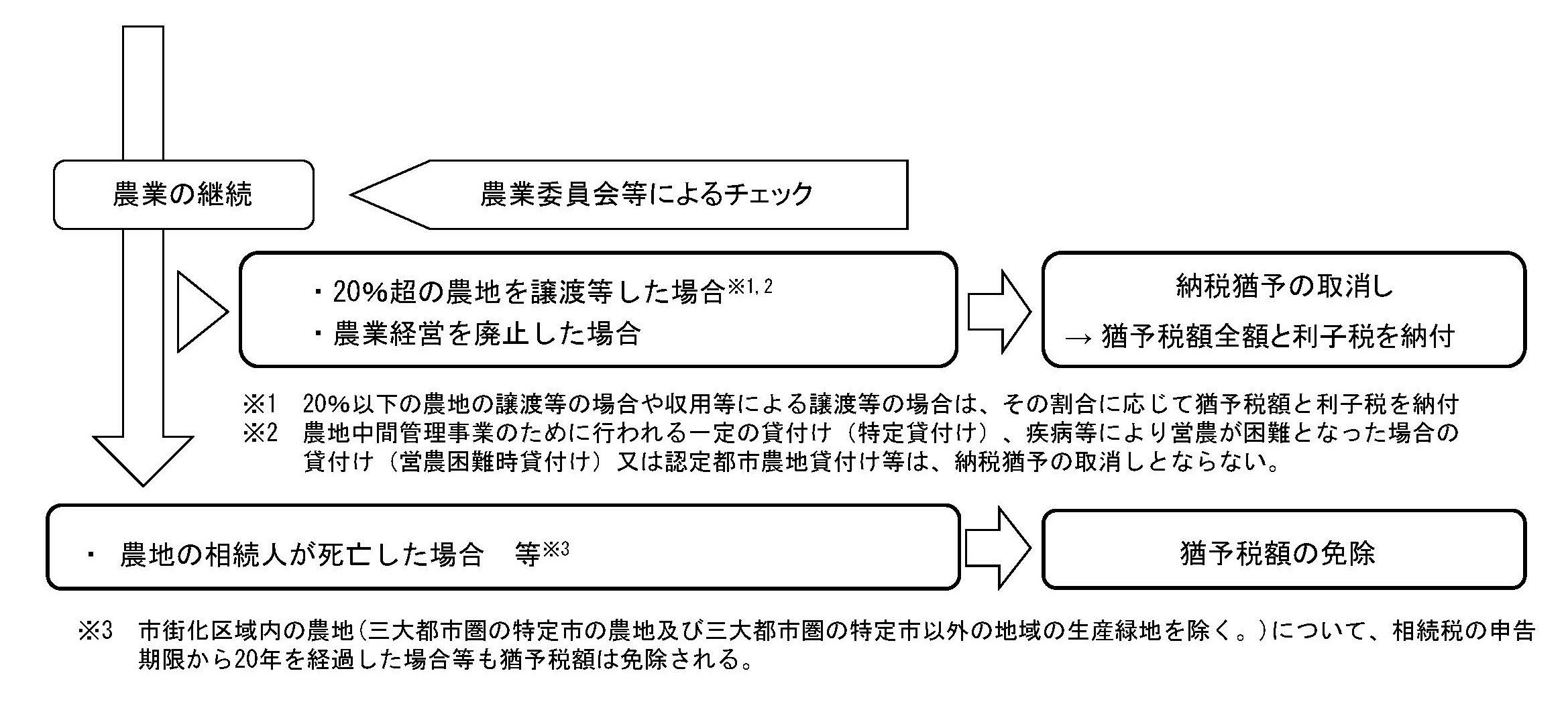

4.農地

○ 農地等に係る相続税・贈与税の納税猶予制度

後継者の相続税額・贈与税額のうち農業投資価格を超える部分に対応する相続税・農地等の課税価額の全額に対応する贈与税の納税を猶予

5.山林(林地及び立木)

○ 山林に係る相続税の納税猶予制度

後継者の相続税額のうち森林経営計画に従って施業・路網整備を行う山林の課税価格の80%に対応する相続税の納税を猶予

○ 特定計画山林に係る相続税の課税価格の計算の特例制度

森林経営計画に基づき施業されている山林の課税価格を5%減額

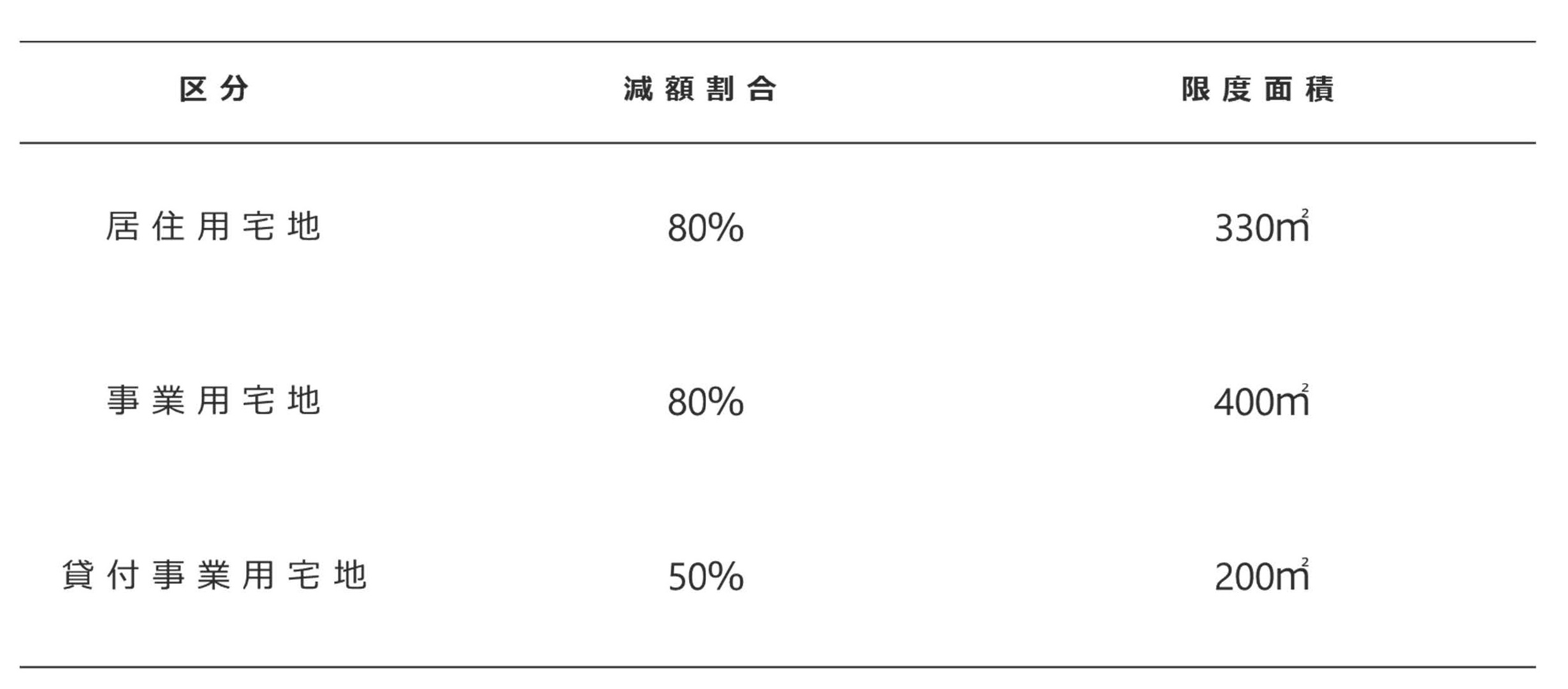

小規模宅地等についての相続税の課税価格の計算の特例

相続人の居住や事業の継続への配慮の観点から、一定の要件の下、居住用宅地や事業用宅地の相続税の課税価格が減額されます。

(注1)事業用宅地と居住用宅地とを併用する場合には、それぞれの限度面積まで適用可能(最大で合計730m2)。また、貸付事業用宅地と事業用又は居住用宅地とを併用する場合には、貸付用宅地の限度面積200m2に換算した範囲内で、事業用又は居住用宅地にも適用可能。

(注2)宅地の取得者の区分に応じて、申告期限まで居住や事業の継続・宅地の保有継続などの要件を満たすことが必要。

個人の事業用資産に係る相続税・贈与税の納税猶予制度

(注1)相続税について、被相続人に債務がある場合には、特例事業用資産の価額から債務の額(明らかに事業用でない債務の額を除く。)を控除した額を基に猶予税額を計算。

(注2)猶予税額の納付に併せて利子税を納付。利子税の割合は年3.6%〔特例:0.6%※〕 ※利子税特例基準割合1.3%の場合。

非上場株式等に係る相続税・贈与税の納税猶予制度

(注1)経営状況の悪化等を理由に、5年間の平均が8割を満たせなかった場合には、認定支援機関の指導助言を受けることが必要となる。

(注2)猶予税額の納付に併せて利子税を納付。利子税の割合(措置法の特例適用後)は、現在年0.6%。

(参考)本措置を利用した場合、当初の5年間は毎年、5年経過後は3年に1回、継続届出書を税務署へ提出することとされている。

農地等に係る相続税・贈与税の納税猶予制度

山林に係る相続税の納税猶予制度

森林経営計画に従って施業・作業路網の整備が行われる山林の相続に係る相続税について、一定の条件の下、納税が猶予されます。

-

○納税猶予の対象: 森林法に定める森林経営計画に従って施業・路網整備を行う山林(林地・立木)

-

(注1)山林については、効率的かつ安定的な林業経営を推進する観点から、100ha以上のものに限る。

(注2)立木については、相続開始時点から一定期間(相続人の余命年数と30年のいずれか短い期間)内に標準的な伐期を迎えないものに限る。

-

-

○納税猶予割合: 上記対象山林の評価額の80%に対応する相続税

-

○納税猶予の条件: 森林経営計画に従った施業の集約・作業路網の整備

-

→ 計画に従った施業を行っていない場合には、猶予税額を納付

-

-

○チェック体制: 上記の条件については、毎年、農林水産大臣が確認

-

○猶予税額の免除: 相続人が死亡した場合には、猶予税額を免除