相続税の負担割合の推移

相続人が配偶者+子2人の場合について、過去の基礎控除や税率を基に機械的に試算をすると、負担割合は次のようになります。

(注1)法定相続分により相続したものとして納付税額を計算し、負担割合を算出。

(注2)平成25年度改正は、平成27年1月1日以後の相続・遺贈に適用。

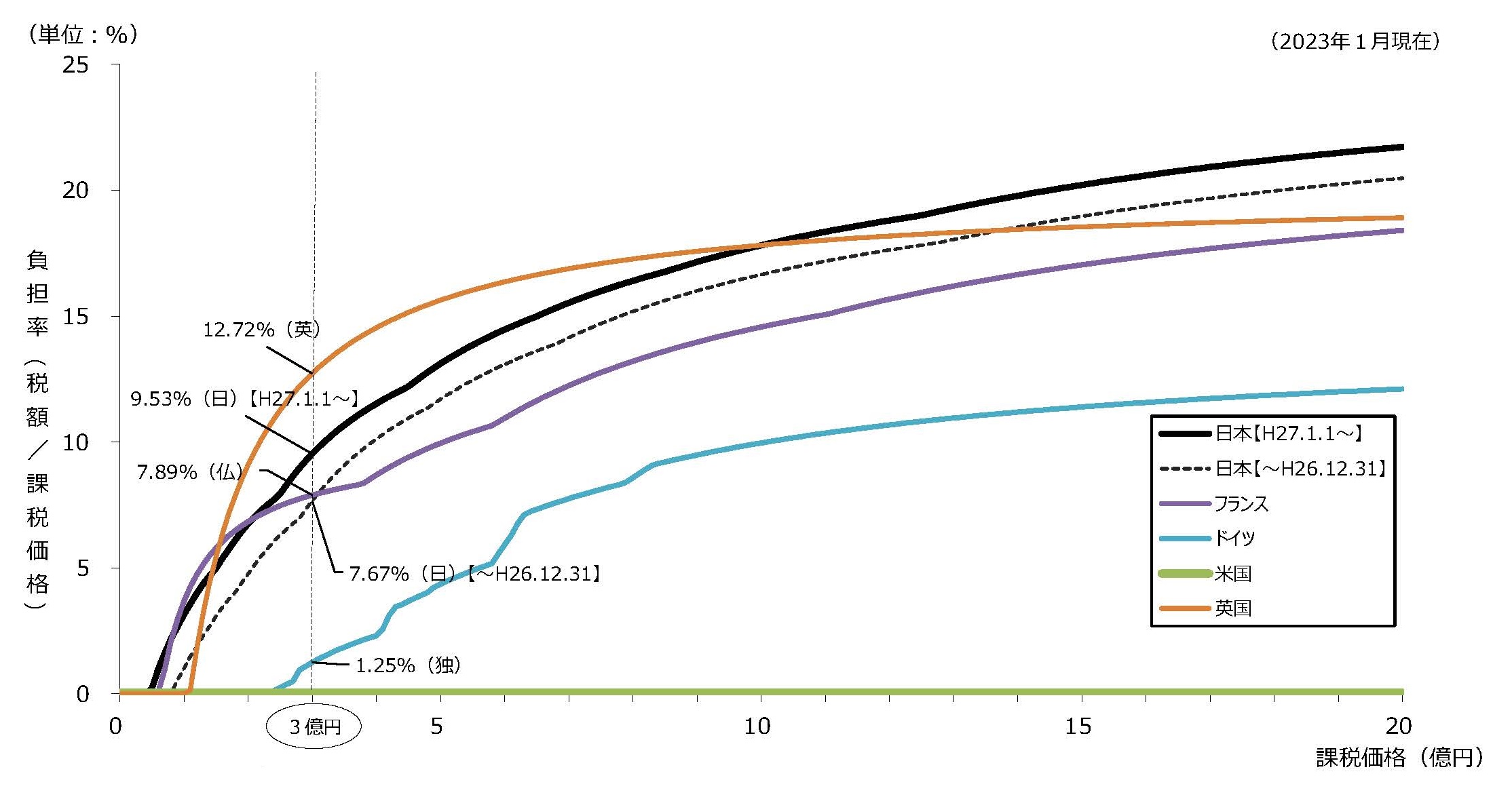

主要国における相続税負担率の比較(配偶者+子2人)

(注1)配偶者が遺産の半分、子が残りの遺産を均等に取得した場合である。

(注2)英国では、居住している住宅やその持ち分を直系卑属等が相続する場合には、基礎控除とは別に、最大17.5万ポンド(3,553万円)が控除される(控除額は、その住宅や持ち分の価額を限度とし、かつ、相続財産総額が200万ポンド(4.1億円)を超える場合は逓減・消失。)が、本資料ではこれを加味していない。

(注3)フランスでは、夫婦の財産は原則として共有財産となり、配偶者の持ち分は相続の対象ではないため、負担率計算においては除外している。

(注4)ドイツでは、生存配偶者は婚姻中における夫婦それぞれの財産増加額の差額の2分の1が非課税となる(ただし、被相続人の財産増加額が生存配偶者の増加額を上回る場合に限る)が、本資料では、配偶者相続分の2分の1としている。また、子に対する相続において、基礎控除とは別に、27歳未満の子には、年齢に応じて10,300ユーロ(185万円)~52,000ユーロ(936万円)の特別扶養控除が認められるが、本資料ではこれを加味していない。

(注5)米国は、2026年1月時点で1,500万ドル(23.3億円)であり、課税価格が3,000万ドル(46.5億円)までは負担率が0%である。

(備考)邦貨換算レート:1ドル=155円、1ポンド=203円、1ユーロ=180円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。なお、端数は四捨五入している。