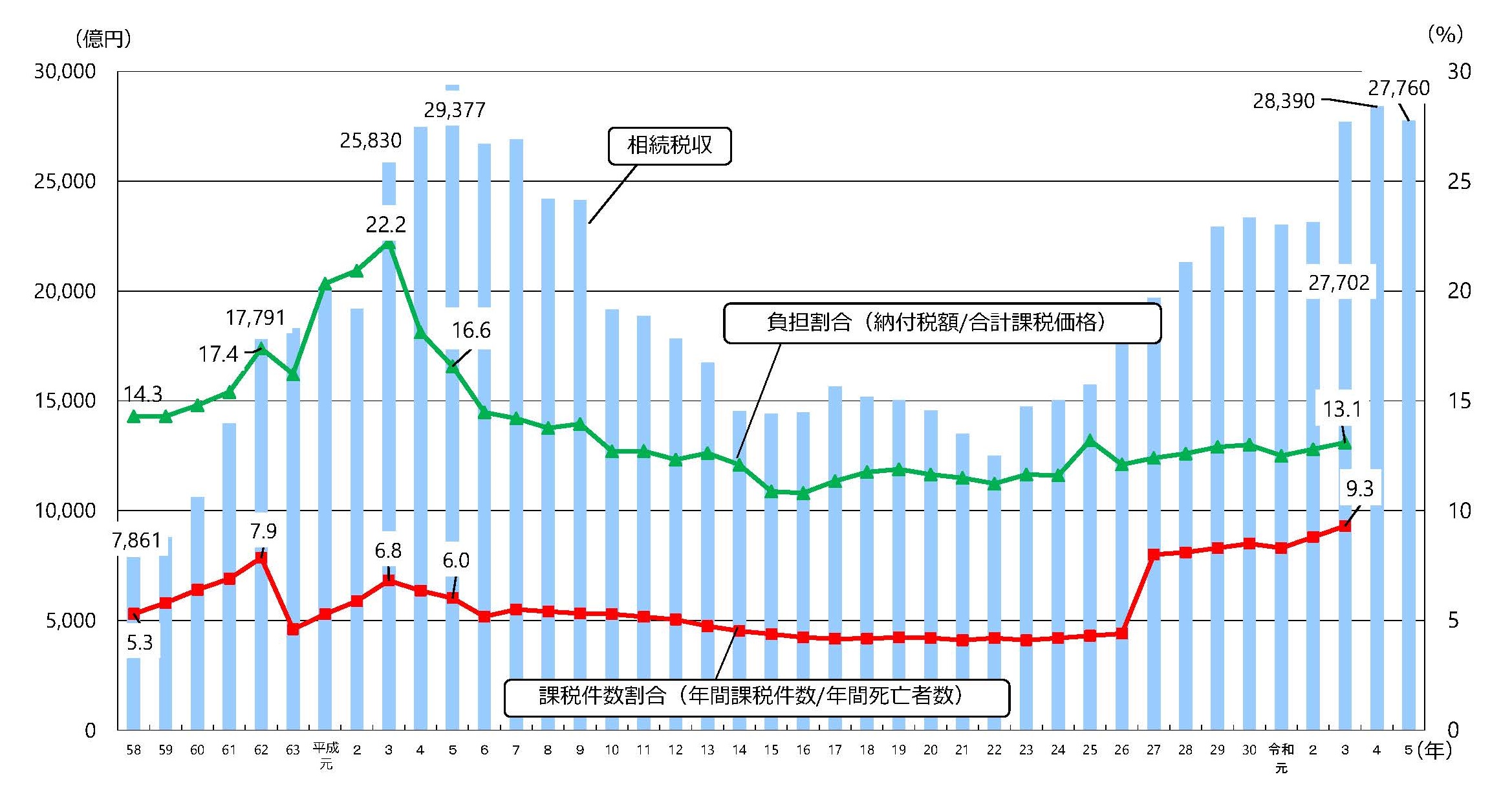

相続税の課税件数割合及び相続税・贈与税収の推移

令和6年の相続税の課税件数割合は10.4%、負担割合は13.9%となっています。

平成27年から基礎控除の水準が引き下げられているため、課税件数割合が改正前より大きくなっています。

平成27年から基礎控除の水準が引き下げられているため、課税件数割合が改正前より大きくなっています。

(注1) 相続税収は各年度の税収であり、贈与税収を含む(令和6年度以前は決算額、令和7年度は補正後予算額、令和8年度は予算額)。

(注2) 課税件数、納付税額及び合計課税価格は、「国税庁統計年報書」により、死亡者数は、「人口動態統計」(厚生労働省)による。

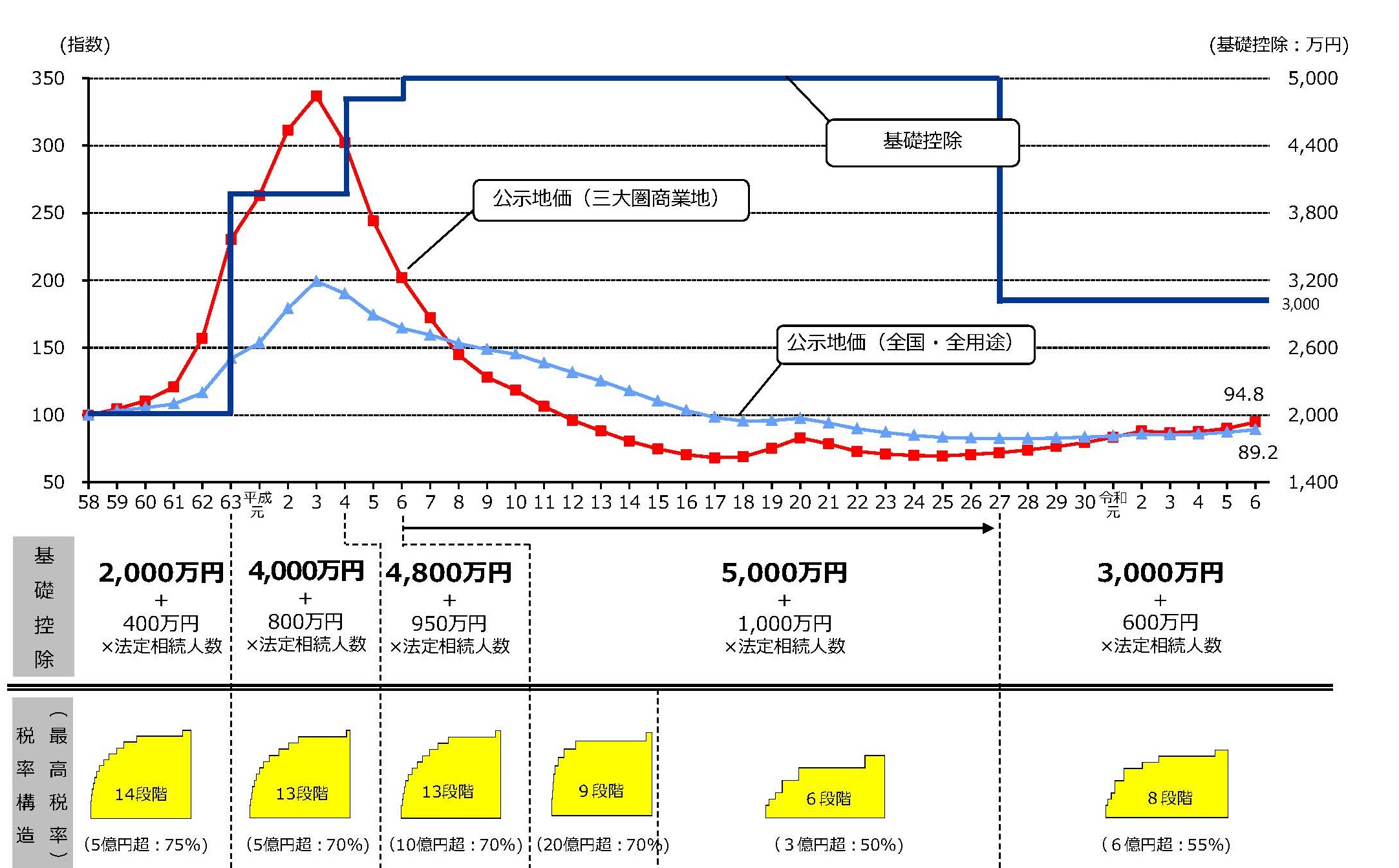

地価公示指数の推移と相続税の改正

相続税の基礎控除は、バブル期の地価の高騰等に伴い引き上げられてきましたが、その後の地価の下落にもかかわらず、基礎控除の水準は据え置かれ、また、相続税の税率構造は緩和されてきたため、相続税の負担は以前に比べ大幅に緩和され、その資産再分配機能は低下していました。

こうした状況を踏まえ、平成25年度改正において、資産再分配機能を回復させるため、基礎控除の引下げ、税率構造の見直しが行われ、平成27年1月から実施されています。

こうした状況を踏まえ、平成25年度改正において、資産再分配機能を回復させるため、基礎控除の引下げ、税率構造の見直しが行われ、平成27年1月から実施されています。

相続税の主な改正の内容

| 区分 | 抜本改正前 | 抜本改正(昭和63年12月) (昭和63年1月1日以降適用) |

平成4年度改正 (平成4年1月1日以降適用) |

平成6年度改正 (平成6年1月1日以降適用) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

(1) 遺産に係る基礎控除 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

定額控除 |

2,000万円 | 4,000万円 | 4,800万円 | 5,000万円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

法定相続人数比例控除 |

400万円×法定相続人の数 | 800万円×法定相続人の数 | 950万円×法定相続人の数 | 1,000万円×法定相続人の数 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(2) 税率 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (14段階) | (13段階) | (13段階) | (9段階) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(3) 配偶者に対する相続税額の軽減 |

遺産の2分の1又は4,000万円のいずれか大きい金額に対応する税額まで控除 | 配偶者の法定相続分又は8,000万円のいずれか大きい金額に対応する税額まで控除 | 同左 | 配偶者の法定相続分又は1億6,000万円のいずれか大きい金額に対応する税額まで控除 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(4) 死亡保険金の非課税限度額 |

250万円×法定相続人の数 | 500万円×法定相続人の数 | 同左 | 同左 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(5) 死亡退職金の非課税限度額 |

200万円×法定相続人の数 | 500万円×法定相続人の数 | 同左 | 同左 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(6) 税額控除 |

同左 | 同左 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

未成年者控除 |

20歳までの1年につき3万円 | 20歳までの1年につき6万円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

障害者控除 |

70歳までの1年につき3万円 | 70歳までの1年につき6万円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

特別障害者控除 |

70歳までの1年につき6万円 | 70歳までの1年につき12万円 |

| 区分 | 平成15年度改正 (平成15年1月1日以降適用) |

平成22年度改正 (平成22年4月1日以降適用) |

平成25年度改正 (平成27年1月1日以降適用) |

||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

(1) 遺産に係る基礎控除 |

同左 | 同左 | |||||||||||||||||||||||||||||||||||||||||||

|

定額控除 |

3,000万円 | ||||||||||||||||||||||||||||||||||||||||||||

|

法定相続人数比例控除 |

600万円×法定相続人の数 | ||||||||||||||||||||||||||||||||||||||||||||

|

(2) 税率 |

|

同左 |

|

||||||||||||||||||||||||||||||||||||||||||

| (6段階) | (8段階) | ||||||||||||||||||||||||||||||||||||||||||||

|

(3) 配偶者に対する相続税額の軽減 |

同左 | 同左 | 同左 | ||||||||||||||||||||||||||||||||||||||||||

|

(4) 死亡保険金の非課税限度額 |

同左 | 同左 | 同左 | ||||||||||||||||||||||||||||||||||||||||||

|

(5) 死亡退職金の非課税限度額 |

同左 | 同左 | 同左 | ||||||||||||||||||||||||||||||||||||||||||

|

(6) 税額控除 |

|||||||||||||||||||||||||||||||||||||||||||||

|

未成年者控除 |

同左 | 20歳※までの1年につき10万円 ※令和4年4月1日以後の相続・遺贈については18歳(令和元年度改正) |

|||||||||||||||||||||||||||||||||||||||||||

|

障害者控除 |

同左 | 85歳までの1年につき6万円 | 85歳までの1年につき10万円 | ||||||||||||||||||||||||||||||||||||||||||

|

特別障害者控除 |

85歳までの1年につき12万円 | 85歳までの1年につき20万円 |