相続税の仕組み

〇 相続税は、相続又は遺贈により財産を取得した個人に対して、その財産の取得時における時価を課税価格として課税される税です。

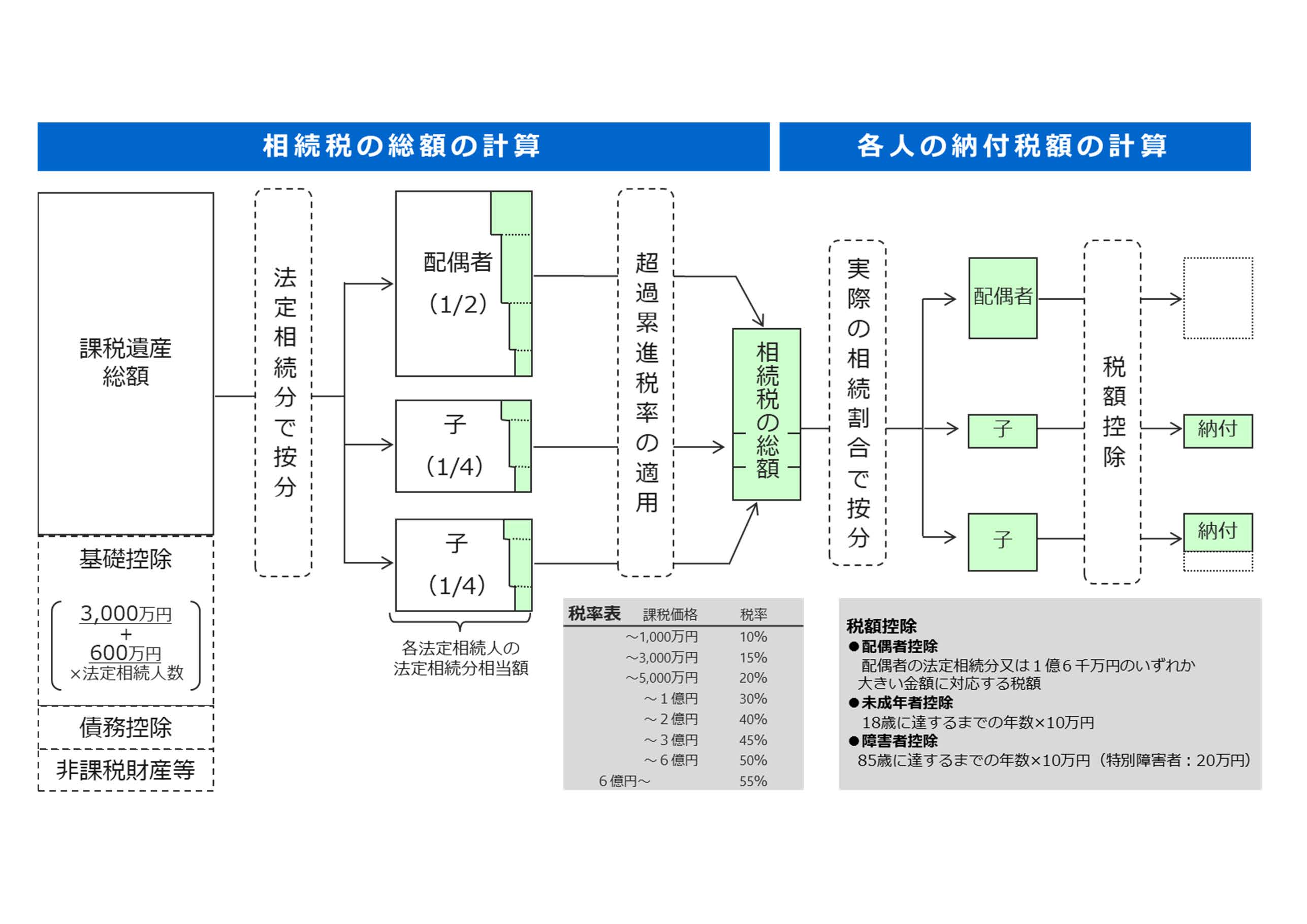

〇 相続税の計算方法は次のとおりです。

〇 相続税の計算方法は次のとおりです。

① まず、民法に定められた「法定相続分」により遺産が分割されたと仮定して、各相続人ごとに税率を適用し、その合計額が「相続税の総額」となります。

② 次に、「相続税の総額」を実際の相続割合により按分して、各相続人の相続税額を計算します。相続人が税額控除の適用を受けられる場合には、税額控除分を控除します。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方、正しく表示されない方は最新版をダウンロードしてからご覧下さい。