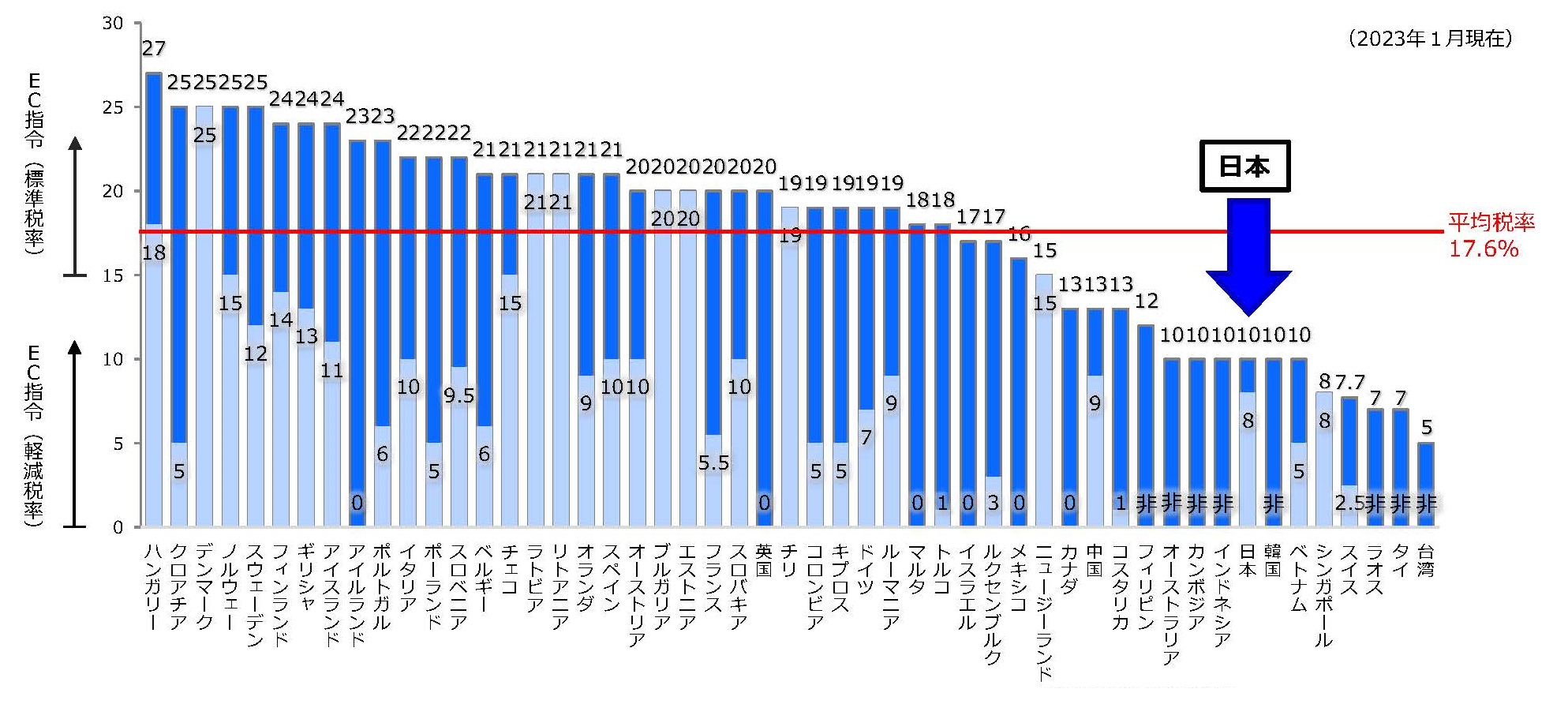

OECD加盟国(37ヵ国)における付加価値税率(標準税率及び食料品に対する適用税率)の比較

〇 日本の標準税率は、 付加価値税を有するOECD加盟国37ヵ国のうち、34位(下から4番目)。

(参考)上記37ヵ国における食料品に対する適用税率の平均は8.3%。

(参考)上記37ヵ国における食料品に対する適用税率の平均は8.3%。

(備考)上記は、原則的な取扱いを示したもの。なお、軽減税率・ゼロ税率の適用及び非課税対象とされる食料品の範囲は各国ごとに異なり、食料品の種類によっては上記以外の取扱いとなる場合がある。

(注1)上記中、 が食料品に係る適用税率である。「0」と記載のある国は、食料品についてゼロ税率が適用される国である。「非」と記載のある国は、食料品が非課税対象となる国である。食料品に対する適用税率の平均については、非課税は0%であるとして計算している。

が食料品に係る適用税率である。「0」と記載のある国は、食料品についてゼロ税率が適用される国である。「非」と記載のある国は、食料品が非課税対象となる国である。食料品に対する適用税率の平均については、非課税は0%であるとして計算している。

(注2)日本については、10 %(標準税率)のうち 2.2 %、8%(軽減税率)のうち 1.76 %は地方消費税(地方税 )である。

(注3)EC指令においては、標準税率は15 %以上とすることが求められている。

(注4)イタリア、スペイン、ポルトガル、ギリシャについては2025年7月1日現在の情報。

(注6)カナダについては、①連邦税としての付加価値税のみ課されている州、②連邦付加価値税に加えて、州税としての小売売上税も課されている州、③連邦・州共通の税としての付加価値税が課されている州が存在。

なお、表中では③の類型であるオンタリオ州の税率を記載(連邦・州共通の付加価値税13 %(うち州税8%))。

なお、表中では③の類型であるオンタリオ州の税率を記載(連邦・州共通の付加価値税13 %(うち州税8%))。

(注7)米国では、連邦における付加価値税は存在しないが、州等による地方税として、事業者が消費者に販売する段階で課税を行う小売売上税が存在する場合がある(例:ニューヨーク市の場合 8.875%)。

(出典)OECD資料、欧州委員会及び各国政府ホームページ、IBFD等。

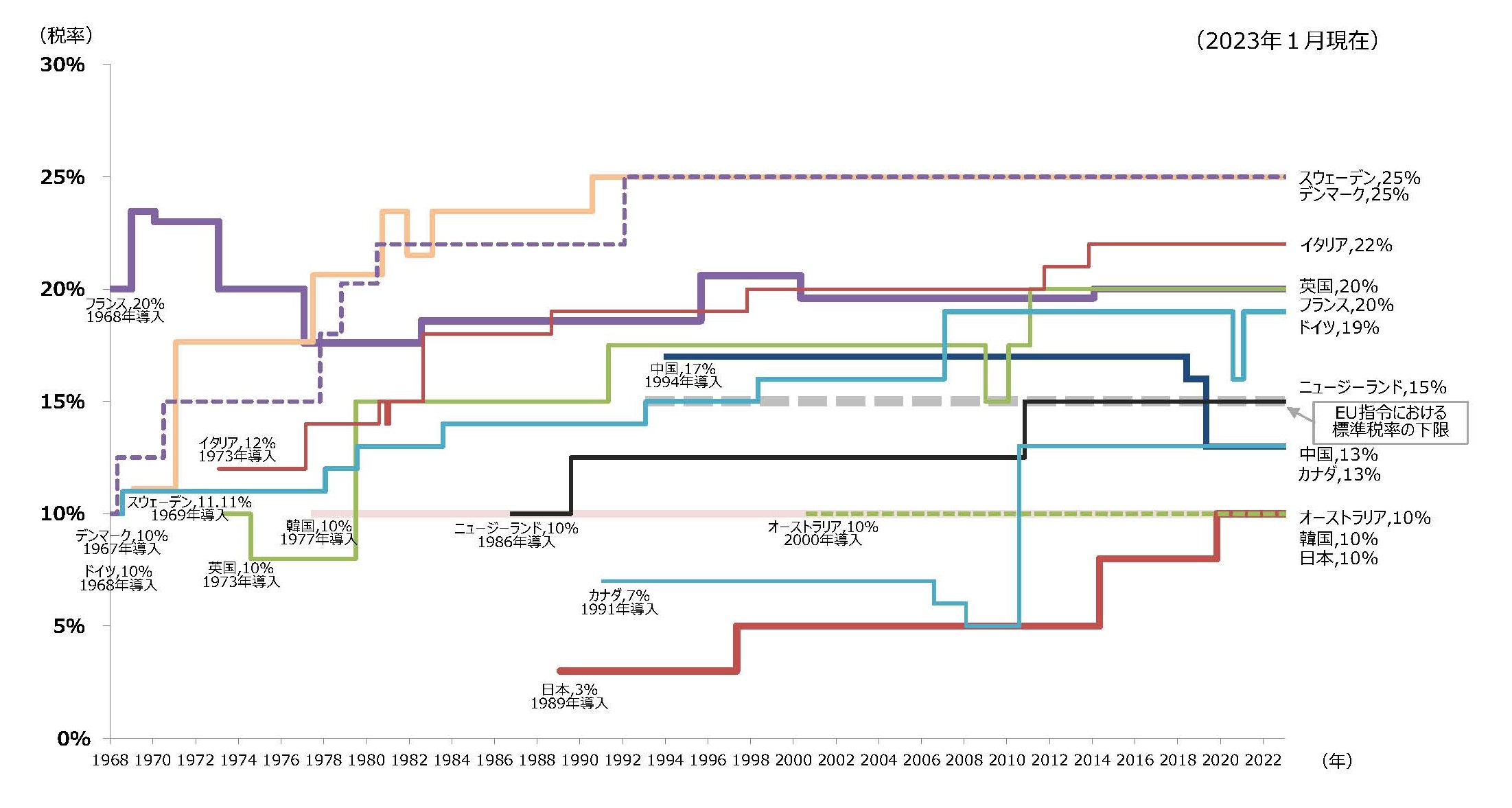

諸外国における付加価値税率(標準税率)の推移の比較

(注1)⽇本の消費税率は地⽅消費税を含む。また、カナダでは州ごとに付加価値税率が異なっており、ここではオンタリオ州において適⽤される税率を記載。

(注2)中国においては、1984年の導⼊時には品⽬により適⽤税率が異なっていたが(6~16%)、1994年に原則として17%の税率が適⽤されることとなった。

(注3)EUにおいては、1992年のEC指令の改正により、1993年以降付加価値税の標準税率を15%以上とすること求められている。

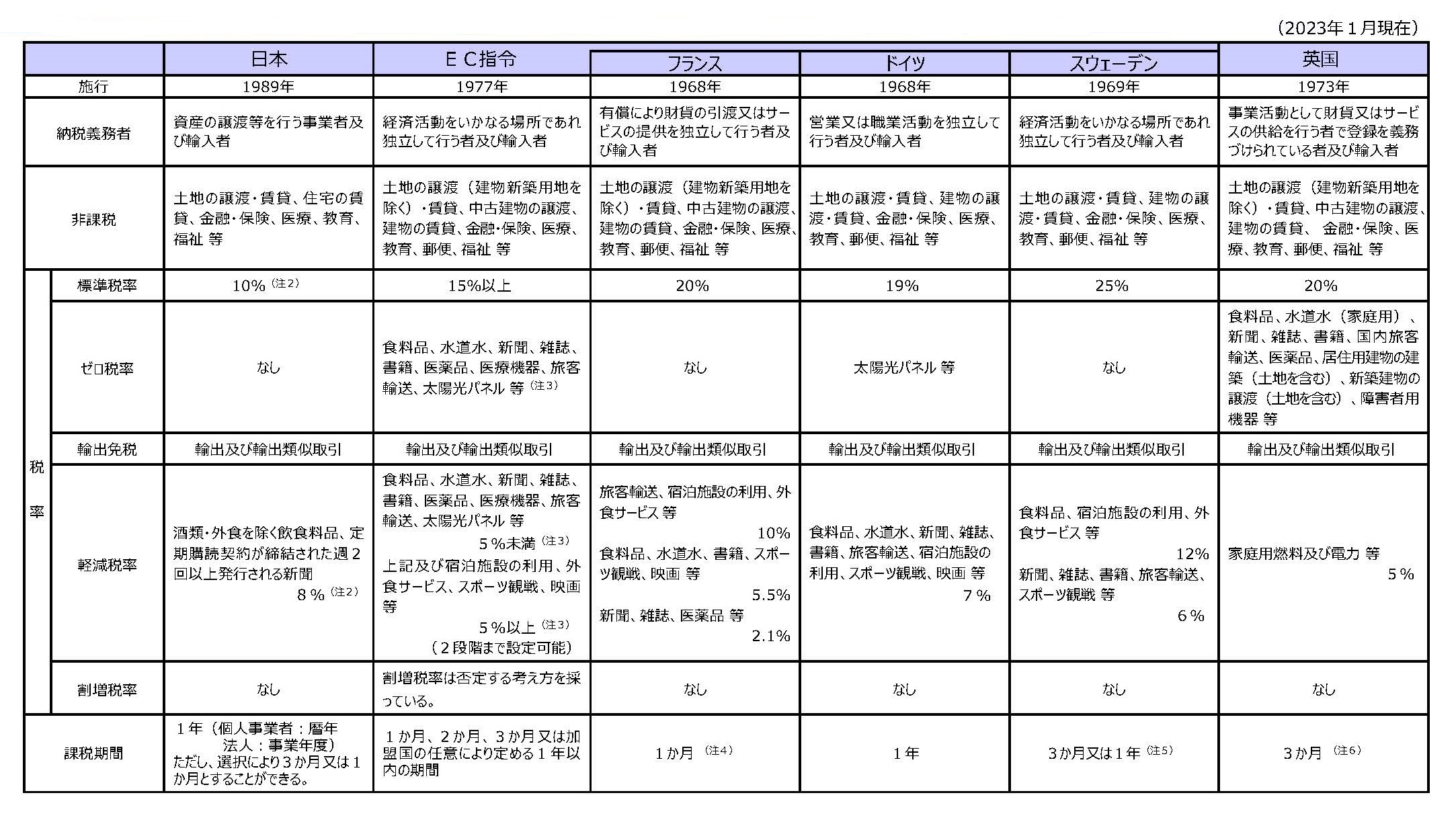

諸外国における付加価値税の概要

(注1)上記は、各国における原則的な取扱いを記載。

(注2)日本については、10%(標準税率)のうち 2.2%、8%(軽減税率)のうち 1.76%は 地方消費税(地方税 )である。

(注3)EC指令においては、従来、ゼロ税率及び5%未満の軽減税率を否定する考え方を採っていたが、令和4年4月の改正により、加盟国間の平等な取扱いを確保すべく、特定の品目についてゼロ税率及び5%未満の軽減税率が認められた。

(注4)課税売上高及び付加価値税額が一定額以下の場合には、1年の課税期間を選択することができる。また、付加価値税額が一定額以下の場合には、3か月の課税期間を選択することができる。

(注5)課税売上⾼見込額が⼀定額以下の場合には、3か⽉または1年の課税期間となる。

(注6)課税売上⾼見込額が⼀定額以下の場合には、1年の課税期間を選択することができる。また、申請等によって1か⽉の課税期間を選択することができる。

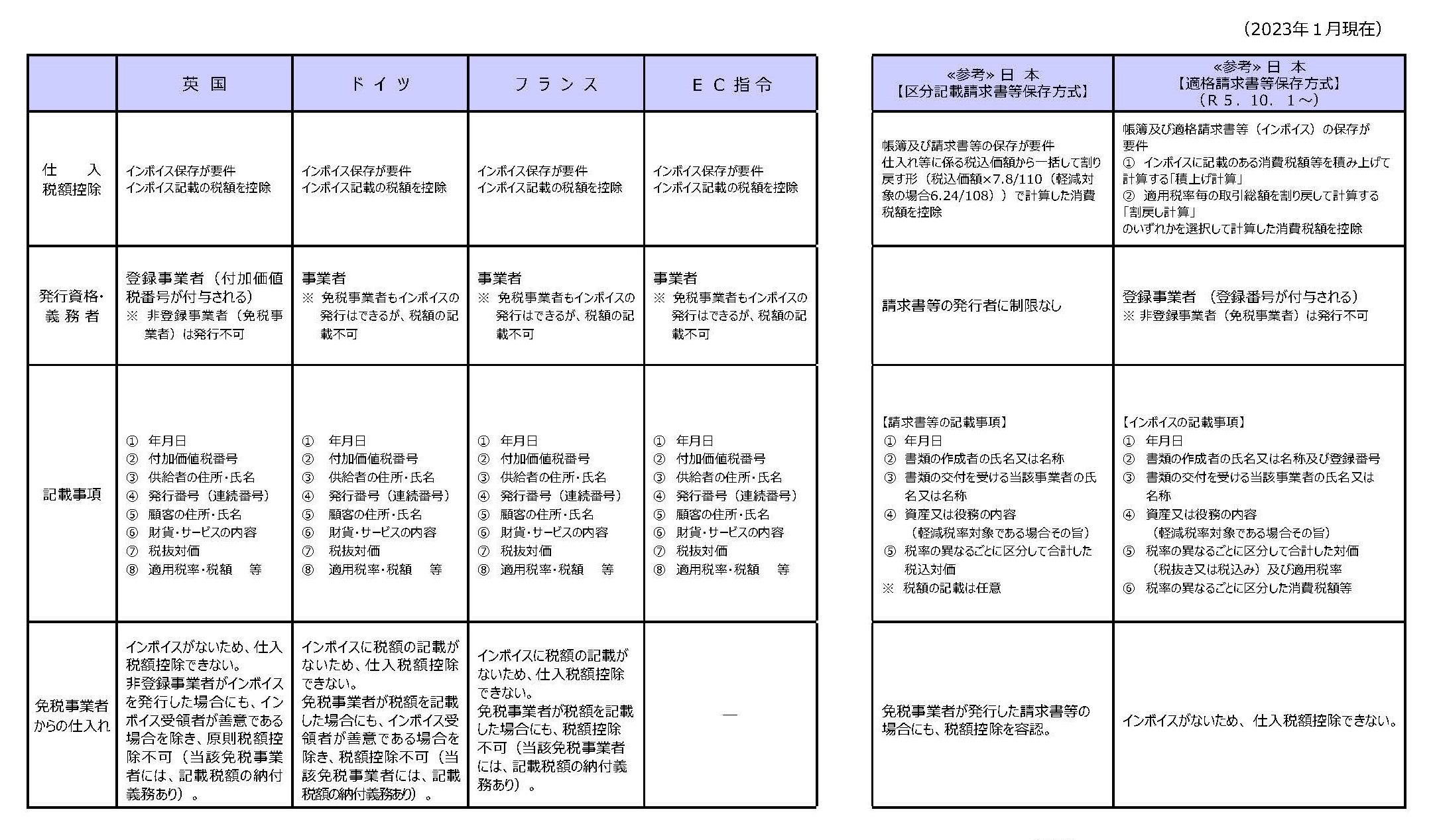

諸外国の付加価値税におけるインボイス制度の概要

(注1)ドイツ・フランスについて、免税事業者制度の利用においては、国外事業者は上記に加え、EU域内で設立され、前年及び当年のEU域内における課税売上高が100,000ユーロ(1,800万円)以下である必要がある。

(注2)フランスの免税事業者制度は、基準額が業種に応じて複数存在。表中では卸売・小売及び外食・宿泊サービス業に適用される基準額を記載。

(注3)韓国について、事業の種類等により、課税売上高に関係なく簡易課税者になることができない場合がある。

(備考1)上記の各国については、仕入税額控除に関する取引の内容を帳簿に記載し、その帳簿を保存することが義務付けられている。

(備考2)邦貨換算レートは、1ポンド=203円、1ユーロ=180円、1豪ドル=約101円、1ウォン=約0.11円(基準外国為替相場及び裁定外国為替相場:令和8年(2026年)1月中適用)。なお、端数は四捨五入している。

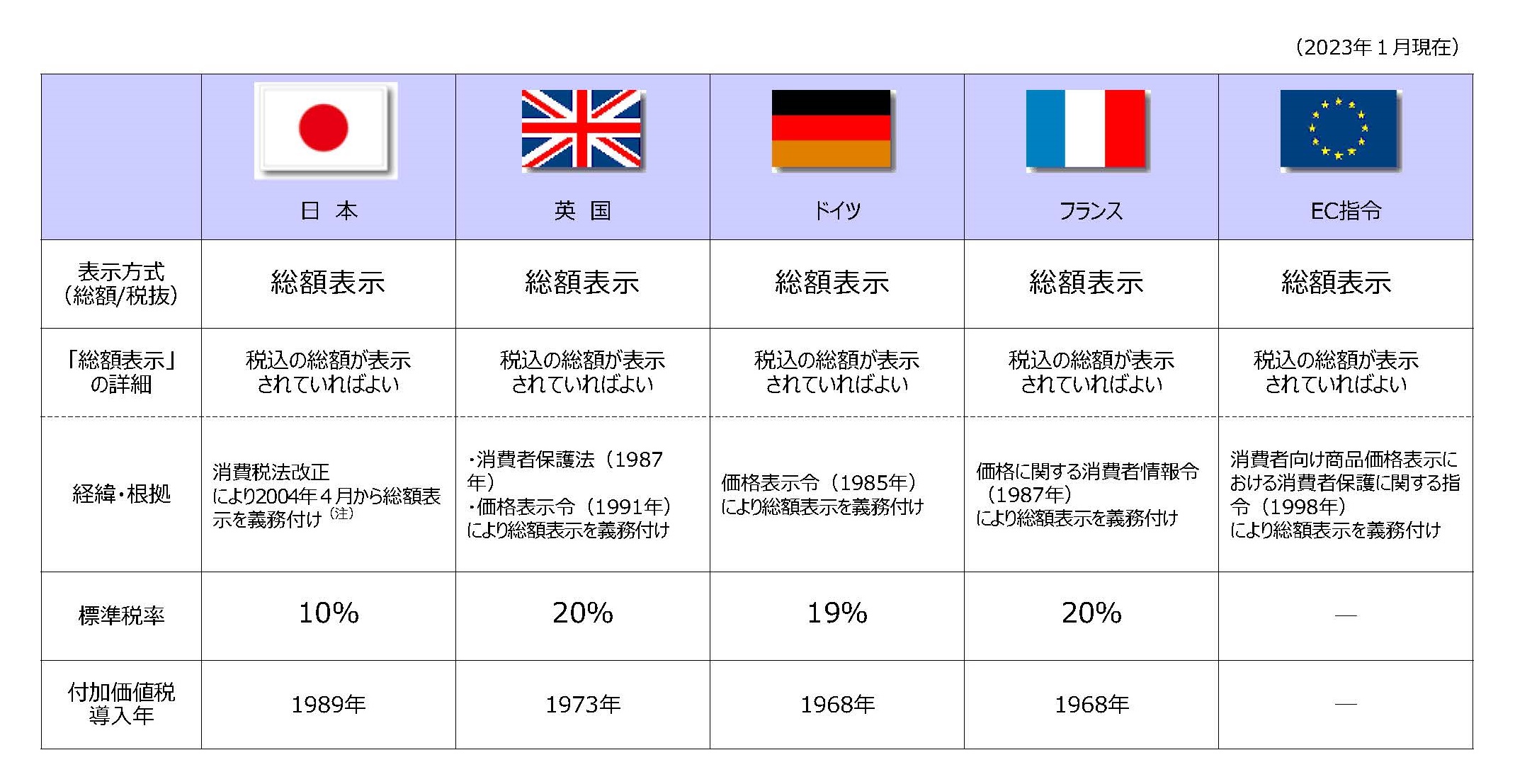

主要国における消費者に対する価格の表示方式 の概要

(注1)2013 年10 月から2021 年3月末までの間は、消費税転嫁対策特別措置法により、表示価格が税込価格であると誤認されないための措置を講じていれば、税込価格を表示しなくてもよいとする特例が設けられていた。

(注2)現在は価格表示令(2004 年)により義務付け。

(備考)邦貨換算レート:1ポンド=203円、1ユーロ=180円(裁定外国為替相場:令和8年(2026年)1月中適用)。

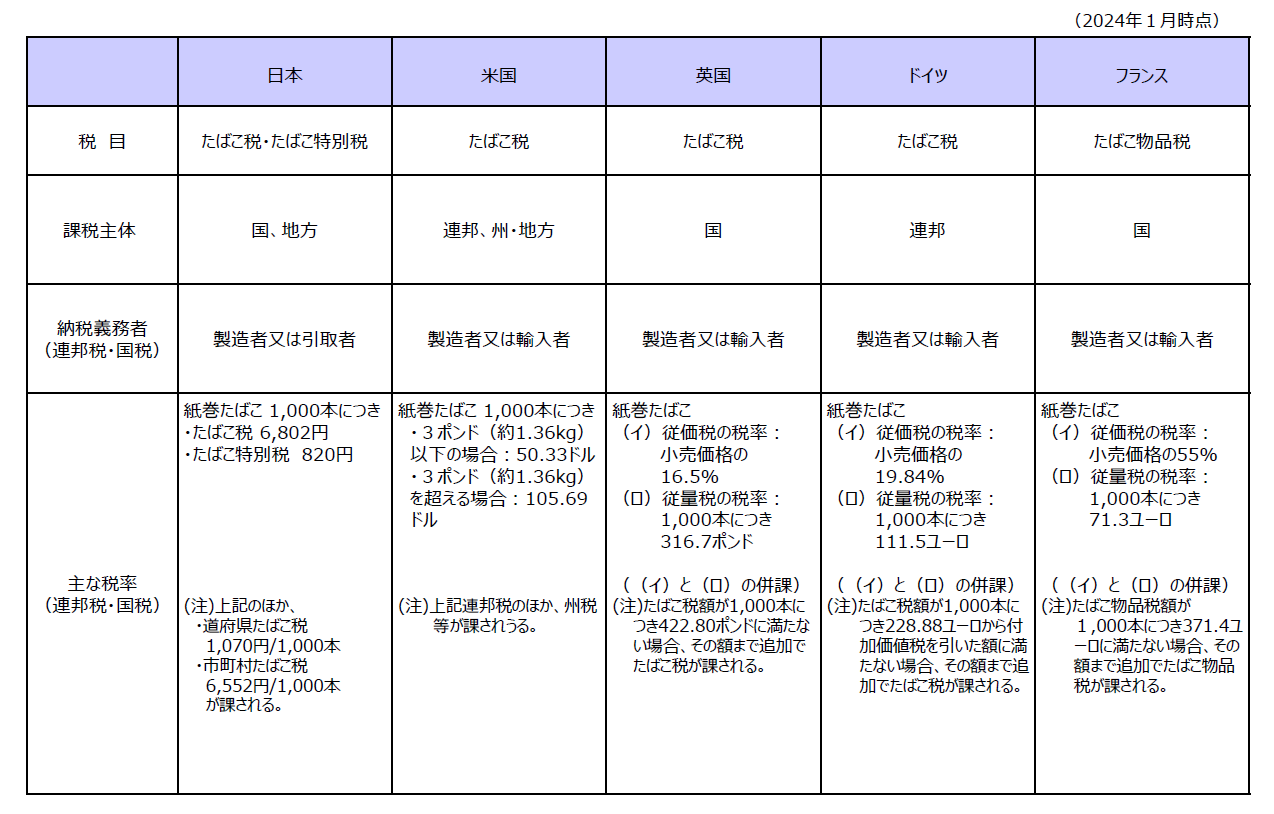

主要国におけるたばこ税の概要

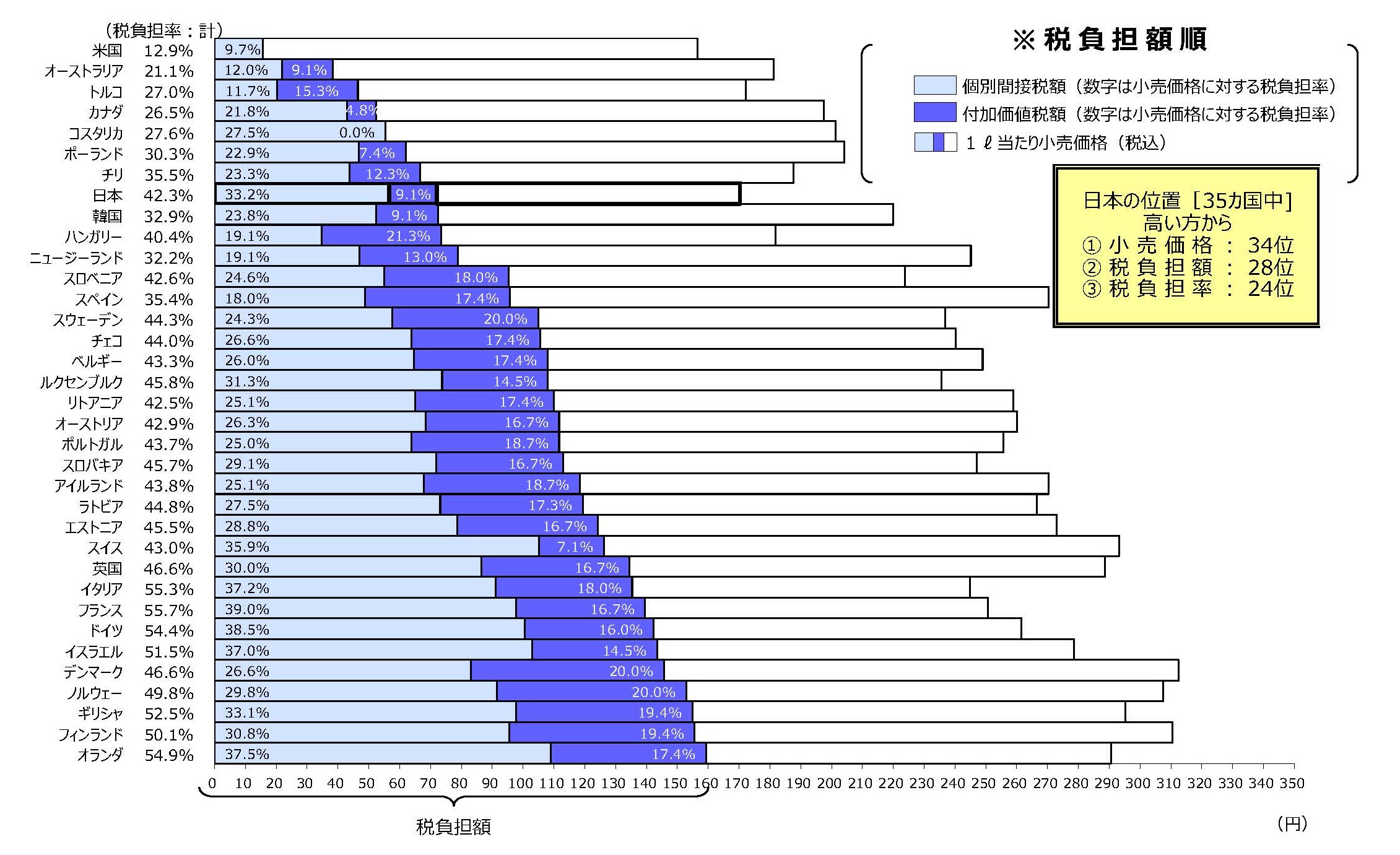

OECD加盟国(35ヵ国)におけるガソリン1ℓ当たりの価格と税の比較(2025年第4四半期)

(注1)原則、IEA “Energy prices and taxes”から2025年第4四半期のデータを記載(2026年4月取得。エストニア、 フィンランド、ドイツ、ラトビア、リトアニア、スロバキア、スペイン、スウェーデンについては、推計値)。イスラエルについては、2025年第3四半期のデータを記載。なお、OECD加盟国のうちコロンビア、アイスランド、メキシコについては、比較可能なデータが存在しないため、掲載していない。

(注2)個別間接税にはエネルギー消費に課される付加価値税に相当しないすべての税(例:エネルギー税、炭素税)が含まれ、日本の個別間接税は、揮発油税、地方揮発油税及び石油石炭税である。なお、ガソリンに係る日本の石油石炭税の本則税率は2.04円/ℓであるが、地球温暖化対策のための課税の特例により、2.8円/ℓとなっており、本比較では、これを基に計算している。

(注3)日本の消費税及び地方消費税は、付加価値税に区分している。なお、米国は、連邦における付加価値税は存在せず、地方税として小売売上税は存在するものの、IEAによると平均的な小売売上税を計算するために必要な細分化された消費データが入手困難なため、上記グラフでの付加価値税額には含まれていない。

(注4)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

(備考)邦貨換算レートは、基準外国為替相場及び裁定外国為替相場、Bloomberg:データに対応する四半期の平均値を適用。