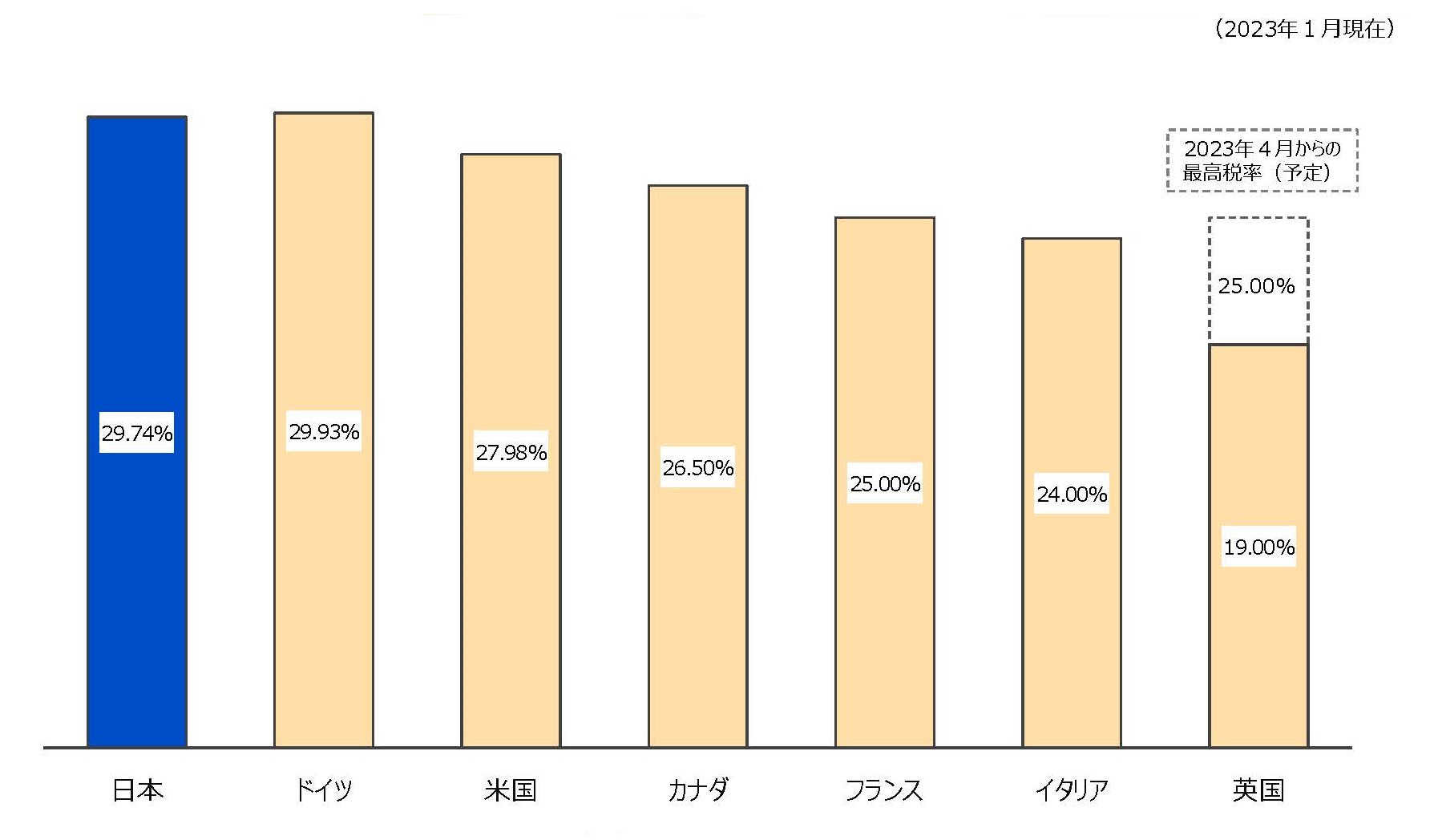

諸外国における法人実効税率の比較

(注1)法人所得に対する税率(国税・地方税)。複数の税率が存在する国は最高税率。地方税は、日本は標準税率、ドイツは全国平均(2023 年度)、米国はカリフォルニア州、カナダはオンタリオ州における標準税率。

なお、法人所得に対する税負担の一部が損金算入される場合は、その調整後の税率を表示。

なお、法人所得に対する税負担の一部が損金算入される場合は、その調整後の税率を表示。

(注2)⽇本においては、2015年度・2016年度において、成⻑志向の法⼈税改⾰を実施し、税率を段階的に引き下げ、34.62%(2014年度(改⾰前))→32.11%(2015年度)、29.97%(2016・2017年度)→29.74%(2018年度~)となっている。

(注3)日本において、2026 年度以降、防衛特別法人税の課税対象となる法人に該当する場合の法人実効税率は30.64%となる(R7改正)。

(出典)各国政府資料